一年前,神舟上创业板,我就曾质疑其财报数据的真实性,包括严重偏离同行的毛利率、存货周转率及异常的经营性现金流、海外业务、销售物流平台。之后,发审委否决了其上市申请,否决的理由基本相同。

一年后,神舟再上创业板,算上本次,已是四次上会了,我们再来看看这些问题是否依然存在。利用周未,我看了其招股说明书,给人初步印象是发行人比去年确实多下了功夫,披露地更祥细了,对上述提到的问题都做了更细致的披露,这也部分归功于郭主席上台后强调发行人披露的要求。

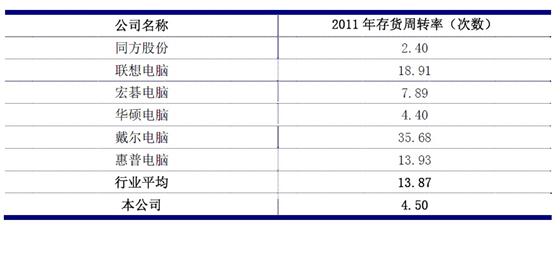

一、 毛利率方面:对价值链各环节毛利情况进行祥细披露,并增加了同行数据的对比,增加其高毛利的可信性,公司披露的行业毛利率15.93%,本公司15.5%的毛利率确实不高(参见下表)。但仔细看仍存在不少问题,公司选取的样本(除了同方股份)都是全球知名企业,而且样本中不少企业的经营范围和模式与发行人有本质区别,如同方电脑、戴尔、惠普,就拿同方电脑来说,其综合毛利率高达15.91%,其近75%营业额来自高毛利的非计算机产品行业如数字城市及物联网应用,而戴尔和惠普也在加速服务化的转型,他们的毛利率自然高,而与发行人业务最为接近的样本方正电脑(计算机产品毛利1.45%)、同方股份(计算机产品毛利5.6%)、七喜电脑(计算机产品毛利6.58%)、宏基、联想的计算机产品平均毛利率只有7.9%,发行人希望通过混淆样本选取标准瞒天过海。

二、 存货情况:2011年发行人其存货周转率提高了22%,显示其存货管理效率的提升,但仍与行内先进企业有不少的差距,对此,发行人也没有回避,但其存货跌价准备计提偏低的理由并不充分。

严格来说,同方股份不属于电子计算机类产品公司,按其主营构成应归属于工程施工类企业或产业资本类企业,存货周转率相对较高也正常,华硕电脑是全产业链类企业,与发行人集成组装企业还是有所区别的,总的来说,发行人存货周转率偏高,跌价准备计提偏低的理由不存在。

三、 物流平台销售的合理性:这次,发行人用了不少篇幅来说明物流销售平台情况,称物流平台公司可以帮最终客户获得采购成本、信用账期和优先发货等优惠。但真的是这样吗?通常在这种模式中,物流平台是绝不会承担库存风险的,他们主要起的是销售执行或供应链金融的功能,即代神舟电脑公司向经销商收取货款并收取一定的手续费或信用放款利息。物流平台增加了流通环节,增加了流通成本,因此对经销商而言,物流平台并不是一个合适的采购渠道。根据公司披露的应收账款周转情况,发行人的应收账款周转率相对较快,说明发行人给经销商的信用账期相对同行较短。为什么即使增加了流通成本,经销商还要向物流平台采购?是因为神舟电脑太好卖了吗?还是说这种模式背后隐藏了什么不为人知的秘密?利用物流平台,可以变相向经销商压货,同时可以让应收账款不至于过大,可能是这种模式最大的好处之一吧!但这种模式会减少经销商的盈利空间,这背后会不会还有其他承诺呢?

四、 现金流

与上一次申报相比,2011年的现金流的确有所改善,但真的如发行人所说经营持续改善所致,还是另有他因,也许招股说明书的一些逻辑错误可能为我们提供一丝线索。

五、 招股说明书出现的逻辑错误,会不会另有隐情:

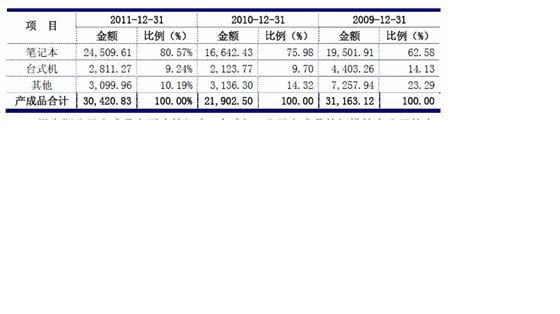

我们看到招股说明书上披露的产成品库存,拿其中的笔记本电脑为例,其中2010年比2009年减少2859万元,2011年比上一年新增7867万元(见下表)

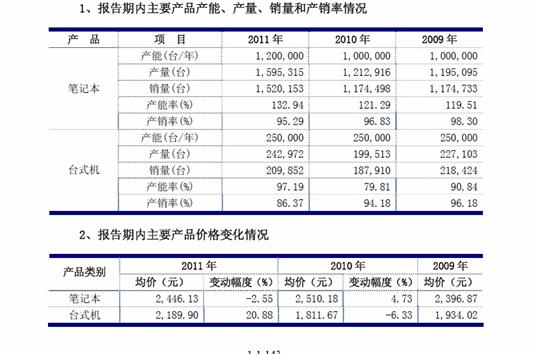

但从发行人披露报告期产销量情况来看,发行人笔记本项目是应有新增库存的,这部分库存又去到哪里呢?难不成成本为负数?

我们测算出单位新增库存成本如下:

|

|

2010年 |

2011年 |

|

新增库存量 (台) |

38,418 |

75,162 |

|

新增库存额(万元) |

-2,859.48 |

7,867.18 |

|

单台成本(万元) |

-0.07 |

0.10 |

|

发行人披露成本 |

0.20 |

0.20 |

这样算下来,2010-2011年单是笔记本产成品就少算存货1.8亿,如加上台式机,少计存货超2亿。联系到现金流改善的状况,会不会有少确认资产、少计负债(或账外支付)、少确认成本从而让公司毛利率、现金流、存货指标更好看的粉饰行为呢?

看完神舟的招股说明书,总的感觉是数据是漂亮了、解释增多了,但该有的问题还是没说清楚。