在过去的2010年里,中国互联网经历了极为热闹和红火的一年。其中最受业界关注的当属社交网络和移动互联网这两股力量,并已经成为未来两个不可阻挡的互联网发展趋势。

经过了大型机、小型机、个人电脑、桌面互联网之后的第五个技术发展周期,人们正跑步进入移动互联网新时代,并且这一时代的来临对整个市场和产业链来说,将意味着巨大的市场机遇与多样化的竞争格局。

移动互联网发展趋势不可阻挡

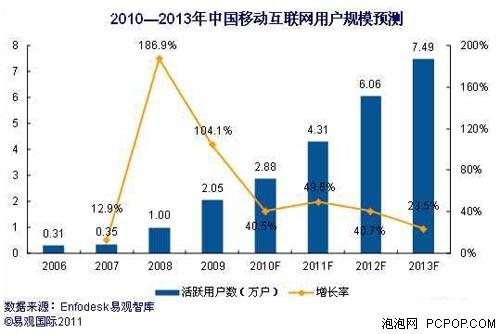

显然,这一发展态势也包含中国市场在内。目前来看,移动互联网正处于快速发展的黄金阶段,据易观国际统计,2010年上半年,中国移动互联网市场用户数规模达2.14亿。中国移动互联网市场2008年、2009年连续两年保持100%左右的高速增长率,截止到2010年底,中国移动互联网市场用户规模到达3亿,环比2009年增速达40.5%,预测2012年中国移动互联网用户数将超过互联网用户数。

易观国际预测2010年中国移动互联网市场用户规模将达3亿

摩根士丹利分析师也认为,移动互联网的发展速度明显要快于桌面互联网,并且其规模将大得超乎多数人的想象。随着未来5大趋势的融合(3G +社交网络 + 视频 + 网络电话 + 日新月异的移动装置),苹果移动产品爆发式的发展恰恰说明了为什么未来几年内在基于IP的网络内使用移动装置会让人惊喜。在许多市场上,3G 的应用正迫近普及拐点,消费者正通过强大的拥有移动互联网功能的设备涌向各种基于IP 的使用模型。分析师也认为,2010年智能手机的发展正逐步超越全球笔记本电脑+上网本市场,并将在2012年超越以笔记本电脑、上网本、台式机主导的全球个人电脑市场。

在过去的50年里,全球计算机产品发展经过了大型机、小型机、个人电脑、桌面互联网之后,迎来了移动互联网这第五个技术发展周期。并且每个发展阶段内,设备用户量每每百倍增长,增长周期逐渐缩短。移动互联网的发展也将在市场的广泛需求下呈现跨越式发展。

在移动互联网领域,包括智能手机、平板电脑、掌上电脑、移动游戏视频设备等众多终端产品应用。而这些移动产品应用的全面开花,也得益于终端技术、互联网多样化应用和市场开放性竞争等多个因素的作用。

各种功能强大、基于IP的终端设备,结合易于使用的软件正在整合多种通讯方式。易于使用、永远在线的移动终端的快速增长使得用户可以处处可以进行云计算和无线遥控操作。2010年上半年中国智能手机市场销量超2009年全年。2010年上半年中国智能手机销量达2405万部,超过2009年全年的2164部,多智能手机品牌的激烈竞争以及用户需求的提升是主要原因。多元化智能手机竞争格局初步出现。

随着增长的加快,单个原件的功能得到了逐步加强。简言之,智能手机正在演变成个人电脑,个人电脑正在演变成服务器,服务器正在演变成云,而云正在演变成新的应用程序源。智能手机采纳了互联网桌面电脑的功能,而个人电脑正在演变成家用服务器,对来自智能手机的内容进行同步和备份。

而与此同时,移动阅读、社交游戏、IM等多样化用户需求的膨胀也使移动互联网的发展带来无尽推动力。而下一阶段的市场竞争焦点正逐步从快速积累客户资源逐渐转变为以客户应用内容需求,客户应用体验需求为导向的竞争态势中来,同时各厂商对应用本身的升级、优化也将是下一阶段市场竞争的核心。

移动互联网盈利模式探索

随着移动互联网的火爆,目前中国移动互联网的竞争格局也初步形成,处于群雄逐鹿阶段。目前,几股大的力量正在这个疆域角力。腾讯、新浪、百度等互联网公司以其原有的黏性业务,正迅速向移动互联网渗透。而3G门户、优视科技等新兴移动互联网公司,则立志成为下一个10年的伟大企业。电信运营商在移动互联网价值链中,不甘心只做管道,力争要上下通吃。以苹果为代表的终端,用超酷的外观设计、创新的商业模式,形成一个全新的生态环境。虽然大家的路径不同,但有一点是得到共识的,那就是顺应移动互联网潮流的“传统”企业和新兴的企业将主宰移动互联网市场,而守旧的企业将被无情地边缘化直到淘汰。

而在混乱的竞争中,到底谁能夺得市场霸主地位尚未可知。但有一点值得关注的是,随着竞争的白热化,移动互联网行业正逐步充斥浮躁和疯狂,泡沫越吹越大,这跟2000年的互联网泡沫很类似。

中国的移动互联网正处在十字路口,面临的将是众多不得不作出的选择——传统互联网公司是将桌面业务直接复制到互联网上还是开发全新的业务;运营商会面临成为通道提供商还是成为应用集成商的选择;手机设备商会面临支持哪款操作系统的抉择以及是否延伸至应用平台链条中的多重选择;而开发者更是在多个手机操作系统上要押准自己的赌注......

随着移动互联网行业投资热潮的兴起,其盈利模式的探索也成为最为关注的话题之一。风险投资不遗余力地推动免费+广告的行业盈利模式,投资人Fred Aderson说,移动互联网注定会复制传统互联网的模式,即内容免费,广告盈利。CSDN总编刘江认为,现在互联网上存在的各种盈利模式都将在移动互联网上有所对应。比如,广告、会员收费、平台佣金等。目前的瓶颈主要是基础设施(计算、存储、终端尤其是网络连接),这方面仍然处在原始阶段。

UT斯达康创始人原董事长,天使投资人薛蛮子表示,从投资者角度来看,移动互联网的盈利模式是非常不准确,不明朗的,这个行业中充满风险。“很可能忽悠的人特多,赚不到钱,起个大早赶个晚集。”

但也有人认为,从长期来看,收费App(应用程序)都将是移动互联网的主要盈利模式。作为App Store商店的鼻祖,苹果公司的App Store取得了巨大成功,自2008年7月上线以来,App Store中已有4000多个应用,软件销售量超过1亿份,月收入超过3000万美元。其他行业巨头也纷纷开始有所动作,诺基亚搭建Ovi Store、谷歌推出Android开放平台、微软推出Sky Market,可以看出应用程序商店即将成为移动互联网产业链中重要的一环。

据统计,Facebook的官方App在大部分时间的排名还不到免费榜前十位的情况下,平均每周就有接近100万活跃新用户。另外,由于免费App的下载量肯定比收费App要高,所以和下载量100万的收费App相比,免费App要有1,000万的下载量才算旗鼓相当。还有研究表明,大量免费App经常像垃圾一样被抛弃。甚至有报告指出,只有20%的免费App在下载后的第二天还会被用到。在下载几周后,绝大部分免费App都再也不会被打开,成为废弃的垃圾。即使如此, App收费模式也比广告+免费模式更加高效。

移动互联网带来广阔市场机遇

目前中国移动互联网的格局如同历史上有名的春秋时期,运营商、终端厂商、传统的互联网公司,传统的媒体和新诞生的移动互联网公司,将成为这个战场上的几大力量。而移动互联网带来的广阔市场机遇也主要体现在这些竞争者的不断蜕变中。

移动运营商作为移动终端业务的主要掌控者,往往在整个产业发展中起到至关重要的作用。但在移动互联网崛起的时代,它们也将面临重大转型。中国移动、中国联通和中国电信三家运营商都面临着业务流量流失率普遍加快的难题,这让它们意识到自己必须得做一些布局。从目前的战略可以看出,服务是其抓住移动互联网入口的最重要工具。

中国移动、中国联通和中国电信分别推出了“类苹果应用商店”Mobile Market、Unistore和天翼空间,在这条产业链上,除了运营商和最终用户,手机厂商、应用开发商和个人开发者都被囊括其中,具有更开放的姿态。通过这种方式,运营商与手机制造商的合作更加紧密,终端厂商参与运营商的数据服务,帮助运营商提升数据服务在整体收入中的比重。

与此同时,移动终端厂商也在新的产业机遇面前迎来新一轮洗牌。网络效应为苹果公司、其他手持小型装置和硬件供应商以及更多的软件和服务供应商创造了巨大的机会。苹果生态系统–包括一些强大的硬件(iPhone 和 iTouch),一个易于付款和分配的系统(iTunes),便于开发人员开发新程序的环境(应用程序商店),从而为更多或更好地使用移动互联网创造一个自我提高和激励的良性循环。

谷歌基于广告的后向盈利模式造就了Android的持续性火爆,在对美国手机市场最新的统计中,Android手机的增长速度已超过iPhone。而在中国市场,免费无疑将发挥出更大威力,摩托罗拉、索爱等许多厂家都推出了自有品牌的Android手机,并借此大幅增长了市场份额。

但也有例外,在过去10年间占据销售榜首的老牌厂商诺基亚显然没有做好面对新时代的准备。Symbian操作系统在技术和用户体验上均逊于对手,和英特尔一起推出的MeeGo同样难以挽回颓势,使得诺基亚在这场移动互联网大战中败相初显。

此外,移动互联网对于桌面互联网巨头来说,也意味着新的挑战。在国内移动互联网市场,腾讯或许是最具威胁的桌面互联网巨头。作为平台级公司,腾讯积累了可观的手机用户群和移动互联网基础。音乐、浏览器、社区等业务比较容易实现向移动互联网的转移,而且腾讯对此相当重视。腾讯的最大竞争对手或许是自己,在移动互联网上最大的问题是如何解决QQ上虚拟关系和手机上真实关系之间的矛盾、强联系和弱联系之间的矛盾。

无论如何,通往那片含金量最高的移动互联网核心之地的旅途并不平坦。不管是产业中哪一个角色,所要面对的都将是未来互联网发展的新十字路口,在通往黄金时代的转折点上,新的移动商业版图正逐渐清晰。中国互联网产业发展也将在挫折和成就中不断走向成熟。