谨以此文纪念五一国际劳动节,向全世界劳动者致敬!

不幸的是这个节日早就被高盛忘掉了!

内容提示:也许有些人会认为,不应该这么苛责海普瑞,确实是这样的,作为一个小型制药公司从事着原料药的提取加工,不应该给予这么大的希望,但问题是它已经被包装和炒作成了高科技企业中的优秀代表,生物医药中的超级新星---如太阳从东方升起那样如日中天,其148元的高价和73倍的市盈率没有给我们退路,倒是给了我们巨大的想象空间:像招商银行和万科这样的增长速度应该是不屑一顾的,至少也应该达到微软和百度的水准,这可能也是某券商遗憾没有创业板上市的原因吧,将来成不了微软一定要怪为什么当初没有在创业板以100多倍的市盈率发行。

海普瑞最近以148元的高价发行,所对应73倍的市盈率,足以看出该公司是如此的被资本市场看好。铺天盖地的宣传多集中在它超级的盈利能力和高速的增长率以及即将诞生的中国首富。这么多天的炒作,给人的感觉是该公司所有重大方面都是完美的,处在一个朝阳产业-生物医药;过去有着爆炸式的增长;拥有美国的FDA;所生产产品未来有着广阔的市场,而该公司又有着市场份额老大的头衔,又是国家级的高新技术公司的,这一切看起来如此的美好,未来是那么的着迷,足以让人忘掉风险的存在。

最近通过对该公司公布的招股说明书仔细研究发现有几个问题很是耐人寻味:

1 该公司的上市

2 高盛作为第三大股东只承诺持有一年

3 一些被修饰过的的风险

以下是海普瑞招股说明书中的财务数据:

四)主要财务指标

项 目 2009.6.30 2008.12.31 2007.12.31 2006.12.31

流动比率 4.71 2.76 7.56 2.28

速动比率 3.10 1.41 4.45 1.57

无形资产占净资产的比率(%) 0.13 0.24 0.08 0.14

资产负债率%(母公司) 29.62 46.18 43.48 74.12

项 目 2009 年1-6 月2008 年 2007 年 2006 年

应收账款周转率(次) 10.47 4.58 4.69 5.49

存货周转率(次) 1.68 1.10 2.13 2.49

息税折旧摊销前利润(万元) 33,485.92 21,118.72 8,594.50 6,260.88

利息保障倍数(倍) 105.91 27.24 11.65 9.25

每股净资产(元/股) 1.44 3.42 1.63 3.26

每股经营活动产生的现金流量(元) 0.85 0.45 0.15 2.56

每股净现金流量(元) 0.63 1.43 -1.33 4.24

全面摊薄净资产收益率(%) 50.75 52.43 46.55 52.43

加权平均净资产收益率(%) 63.73 71.06 57.77 70.75

基本每股收益(元) 0.73 1.79 1.83 1.71

稀释每股收益(元) 0.73 1.79 1.83 1.71

我们看一下这些简单的财务数据,资产负债率从74%稳步下降至30%左右,利息保障倍数稳步提高至105,三年来的基本每股收益波动不算很大,一个直观印象是公司经营很稳定了,盈利能力也相对稳定,所以拒绝创业板上市说明是一个理性的选择,但是70多倍的市盈率令人很是不解,是不是在明修栈道暗渡陈仓呢?

我们又对其近三年财务报表进行了综合分析:

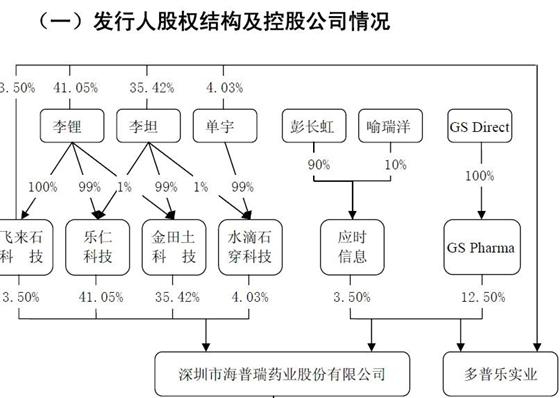

影响因素 经经营资产利润率a 税后利息率b 经营差异率 经财务杠杆c 杠杆贡献率 权益净利率 变动影响 2006 0.182921 0.045512 0.137408 2.386906 0.327981 0.510902 2007 0.331713 0.112092 0.219621 0.546295 0.119978 0.451691 -0.05921 a 0.3317 0.0455 0.2862 2.3869 0.683131 1.014831 0.56314 b 0.3317 0.1121 0.2196 2.3869 0.524163 0.855863 -0.15897 c 0.3317 0.1121 0.2196 0.5463 0.119967 0.451667 -0.4042 2008 0.330336 0.032646 0.29769 0.64456 0.191879 0.522215 0.070547 a 0.3303 0.1102 0.2201 0.5462 0.120219 0.450519 -0.0717 b 0.3303 0.0326 0.2977 0.5462 0.162604 0.492904 0.042385 c 0.3303 0.0326 0.2977 0.6446 0.191897 0.522197 0.029294 2009 0.397762 0.014889 0.382873 0.282355 0.108106 0.505868 -0.01633 a 0.3978 0.0326 0.3652 0.6446 0.235408 0.633208 0.12734 b 0.3987 0.01489 0.38381 0.6446 0.247404 0.646104 0.012896 c 0.3987 0.01489 0.38381 0.2824 0.108388 0.507088 -0.13902 通过上表内容在权益净利率比较稳定的四年里,经营差异率在飞速增长,但是公司的杠杆贡献率除了06年稍高之外其余三年比较低迷,很显然该公司只要改变负债结构增加财务杠杆就可以大大提高公司价值,在公司利息保障倍数很高的情况下(09年105倍)这样做轻而易举,既不分散控制权又可以节约筹资成本,公司为什么没有选择呢?是追求稳健财务结构还是另有他因呢? 通过对股权分析我们发现了高盛---一个幽灵在中国徘徊

上图清晰的告诉我们海普瑞其实就是一个夫妻店,李锂夫妇合计持股接近80%,然后就是高盛集团通过GS pharma持股12.5%成为第二大股东,还有一个小股东可以忽略不计。我们分析下这几位股东的心思可以发现:如果公司真有那么高的成长潜力的话,李锂在现金压力并不大,财务很稳健的情况下,不一定有很强的动力上市,因为毕竟要分散控制权,费用又很高,弄不好是给高盛做了嫁衣,再说好东西又有几个愿意拿出来分享呢?因为该公司完全可以通过其他渠道筹资。而高盛则有很强的动力把它推上市,特别是高价发行,因为高盛作为金融资本有天生的动力高位套现,这从他只承诺持有一年可以看出,而且隐含在里面的可能远不止这些,因为如果真是高盛在幕后运作的话,可以肯定长期高盛是对海普瑞看空的,否则他不会在其它都承诺三年的情况下独自承诺持股一年。高盛对投资时机的把握我们不止一次领教,海普瑞的价值以及未来的潜力高盛应该更清楚,可以估计至少高盛认为海普瑞的高成长应该不会持续超过两年。我相信高盛肯定早就意识到了该公司存在的致命风险—远远不止招股说明书中披露的那些。

从持续增长角度看海普瑞的风险主要有以下方面:

1 高度集中的股权结构预示着他缺乏发展后劲

海普瑞的第一大股东控制了80%的股权,如此集中,有点不像上市公司。这种公司的治理结构有着先天的缺陷,可以看一下成长性很好的高科技企业有哪个是股权这么集中的。

2 生物行业的高投入会成为其后续发展的巨大障碍

就生物制药这个产业来说,凭它募集那几个亿包括溢价的几十亿如杯水车薪,其高新技术公司的称号也是具有中国特色的,就其员工学历结构来看更像是一个加工车间。没有后续的自主创新能能力和人才储备,仅仅靠着出口原料药,我真不知道它怎么对得起73倍的市盈率。

3 高度单一的产品结构和对海外客户的绝对依赖使它的经营存在很大不确定性

该公司就一种产品--肝素钠而且其生产和销售及其依赖国外几个客户,从这点意义上说更像是国外大型制药集团在中国的一个加工厂,甚至可以夸张点说,他还没有形成真正意义上的销售体系。一旦有变公司将怎样生存呢?即使是预计未来市场增长很大,肯定是供不应求,那么超额利润吸引的竞争对手肯定不少,而海普瑞的上市炒作更是引其无数药厂的羡慕,估计他们都后悔着呢?可以想见如果真是有暴利的话,很多制药企业会跟进!竞争会使利润下降,其未来预计的高增长怎么保证?在中国除了国家垄断行业有持续的暴利,还没有发现那个行业能做到,大型国有企业真想做个肝素项目拿个FDA还不容易吗?

4 独特的原材料会严重制约其后续增长

其原材料—猪小肠是个很独特的东西,每头猪只有一副小肠,中国的生猪供应是有一个极限的,我们可以估算一下:假设没人每天半斤猪肉,那么每人每年也就是200斤肉折合1.25头,那么中国生猪的最大值就可以算出来了14亿人乘1.25头乘0.5(考虑到有小孩和老人)等于8.75亿,而09年都达到6亿多头了,考虑到中国的老龄化对肉的需求有下降趋势。

可以看出,即使海普瑞和高盛在有信心,获取更多的猪小肠可能才是当务之急,否则制约 发展的不是生产能力而是猪小肠。这也许是危言耸听,但是一个事实就是猪小肠也许能够创造148元的高价及70多倍市盈,这是因为有神奇的高盛在,但是高盛好像无意长期持股,离开了高盛的猪小肠能够撑起73倍的市盈吗?这也许要问海普瑞

5 其赖以生存技术优势可能不复存在

一个是泄密的可能和新技术的出现,前者我们假设不会发生,但如果一种药物真的效果很好应用广泛市场前景好的话,大量合成或者利用微生物代谢应该是最好选择,而不是用猪小肠提取。当然这是致命的,所以招股说明书中特别引用权威杂志的预言来论证合成的不可能性,这是掩耳盗铃的行为,生命科学发展如此之迅速,只要有足够的利益,没有什么复杂的东西合成不了的,青霉素的发展就是一个生动的例子。从海普瑞对市场前景的乐观预计我们更是加深了这种担忧,君不见,已经有科学家宣布合成肝素成功,就是还没有见产品问世,但这应该是一个趋势!

6 未来存在着人民币升值的外汇风险

这也是最直接最显而易见的风险,对于一个全靠出口维持生计的公司来说,而且主要是北美市场,人民币对美元升值看来是不可避免的,只是时间和步伐的问题,在这种情况下无疑对海普瑞又是一大利空,未来两年如果人民币对美元升值20%,那么海普瑞的优势还明显吗?

也许有些人会认为,不应该这么苛责海普瑞,确实是这样的,作为一个小型制药公司从事着原料药的提取加工,不应该给予这么大的希望,但问题是它已经被包装和炒作成了高科技企业中的优秀代表,生物医药中的超级新星---如太阳从东方升起那样如日中天,其148元的高价和73倍的市盈率没有给我们退路,倒是给了我们巨大的想象空间:像招商银行和万科这样的增长速度应该是不屑一顾的,至少也应该达到微软和百度的水准,这可能也是某券商遗憾没有创业板上市的原因吧,将来成不了微软一定要怪为什么当初没有在创业板以100多倍的市盈率发行。