2008年的经济可以说是处于一种令人焦躁不安的局面之中,各种不利的因素纷至沓来。所幸的是中国的通信设备市场受其影响还不算太大,尤其是移动设备市场,依然保持了一种令人满意的增长速度。

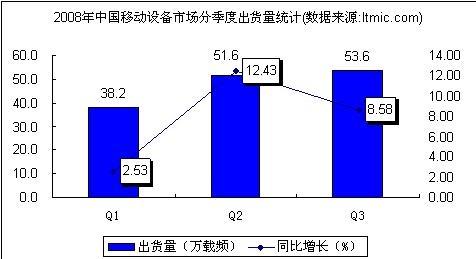

总体看来,2008年1-3季度共销售移动设备143.4载频,同比增长8.22%。以第二季度表现最佳,增速高达12.43%,三季度复进入平稳发展阶段。综合前三季度的市场表现,主要有以下特点。

1 GSM设备市场增长平稳

2008年以来不断增长的移动用户使得运营商的网络扩容压力始终存在。根据工业和信息化部的统计,2008年1-8月全国共新增移动用户6871.1万户,新增用户数同比增长了25.9%,这是一个相当高的数字。2008年中国移动和中国联通在GSM网络方面继续保持了高投入,中国移动在核心网容量比较充足的情况下,重点放在扩大扩大基站的覆盖和增加无线容量方面。中国联通以前对GSM的投资偏少,剥离CDMA业务之后,其对GSM业务的期望值也大大提高,为一改GSM网络通话质量不好的形象,也加大了对GSM的投入。前三季度两大运营商共采购GSM移动设备136.3万载频,占总体采购载频数的95%。

2 CDMA设备市场严重萎缩

在中国电信正式放出CDMA采购大单之前,CDMA设备市场基本停滞不前。厂商共出货CDMA设备7.1万载频。虽然2007年底中国联通依然计划对CDMA持续投入,但CDMA业务的萎靡不振也使其投资越来越谨慎,电信重组之前中国联通和中国电信总共采购了不超过10万载频的设备,与去年同期相比严重下滑。3季度末,中国电信放出约25万载频的CDMA设备订单,这才使得众多的CDMA设备供应商的市场压力得到缓解,根据市场方面的消息,这次CDMA招标的市场格局发生了很大的变化,华为获中标7.4万载频,接近30%的份额,占据81个招标城市中的20个。阿尔卡特朗讯获得4.8万载频,中标13个城市,占20%左右的份额。摩托罗拉获得4.5万载频,中标15个城市,占18%左右的份额。北电获得4.2万载频,中标13个城市,占17%左右的份额。中兴获得3.5万载频,21个城市,占14%左右的份额。

3 3G市场初现曙光

如果说2007年中国移动TD-SCDMA设备采购是一次初期的试探的话,那么2008年下半年TD-SCDMA的二期招标则是运营商对市场信心的正式表达,而本次招标采购则吊足了各大厂商的胃口,供应商的重视程度和竞争的激烈程度也是空前的。根据市场消息,TD二期建网计划建设2.3万无线基站、约16万无线载频,这大概是一期建网的1.53倍,这是因为TD二期建网的城市数量虽多,但没有一期建网的城市规模大。一期建网城市包括北京、上海、广州这3个我国最大的城市,单个城市基站数都是1000多个,而二期建网城市多数只有几百个基站,平均为每个城市800个基站。包括中兴通讯、华为、大唐、上海贝尔阿尔卡特、中国普天、诺基亚西门子、新邮通、烽火通信。值得一提的是,爱立信此次独立研发出了TD基站,自己独立参与竞标。最近又传来了中国联通即将进行WCDMA招标的消息,这对觊觎3G市场已久的厂商来说,无异于注入了一剂兴奋剂。

4 市场竞争激烈,产品单价走低。

由于多年的市场竞争,移动设备的价格严重下降。其中核心网设备已经大部分从电路交换转为软交换,电路交换的价格每线为300-400元,而软交换价格降低到每线20-40元,单价下降10倍之多,因此运营商在核心网当中采用软交换的比例越来越高。无线部分的价格降到了每载频2万元左右,这比2000年的价格降低了5倍左右。

5 本土厂商市场份额持续扩大

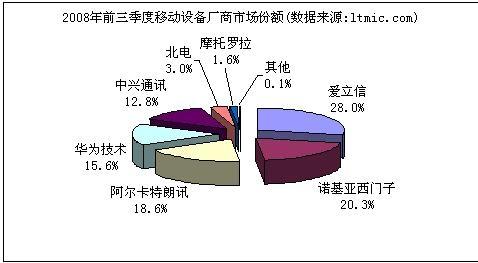

本土厂商主要以华为中兴为代表,近年来在努力开拓海外市场的同时,还把海外市场成功的经验复引入本土,从以前移动设备市场的边缘厂商一跃成为主流厂商,并对外资厂商的市场区域形成蚕食之势。中兴通讯在CDMA和TD-SCDMA市场一直处于领先地位,初次招标的份额始终比较高。继中兴和华为在2007年中国移动GSM采购当中获得突破后,2008年获得的市场份额继续提高。总体上看,华为和中兴在移动设备方面的份额合计为28.4%,预计在CDMA供货和TD二期招标完成后,2008全年总体份额可达到32%左右。外资厂商继续两极分化的态势,摩托罗拉和北电网络在中国的辉煌已成昨日黄花,而爱立信虽然受到各个厂商的挑战,但短期内还难以对其形成实质性的威胁。诺基亚西门子和阿尔卡特朗讯目前居于市场的第二梯队,不过这一格局也是不稳定的,被本土厂商赶上乃至超越只是时间问题。

6 未来市场不确定因素增多

目前中国移动设备市场还是处于健康运行阶段,但是未来还存在一些不确定的因素。在政策方面,工业和信息化部发布的《关于推进电信基础设施共建共享的紧急通知》称,针对当前电信重组和即将启动的新一轮网络建设实际情况,工信部、国务院国资委决定大力推进电信基础设施共建共享,要求中移动、中国联通及中国电信站址共建共享。基础设施共建共享主要包括已有的铁塔、杆路必须共享,新建铁塔、杆路必须共建、其他基站设施和传输线路具备条件的应共建共享,同时禁止租用第三方设施时签订排他性协议。虽然这一通知重点是针对配套设施方面的,对移动设备市场不会造成实质性的影响,但至少反映了政府对目前电信资源重复建设现状的一种态度。

从宏观经济的层面看,2008年下半年中国经济将面临下降通道,开始进入新的经济循环周期,这对移动通信行业会造成多大的影响还不得而知,移动用户的高速增长是否还会持续?3G业务的运营前景如何?这些都将对移动设备市场构成根本的影响。根据灵通咨询的初步评判,2009年的移动设备市场应该是处于下降通道,市场总体规模将有一定程度的减少,各大厂商应该做好应对的准备。

2008年中国移动设备市场点评

评论

34 views