这是一个真实案例

王先生在事业上平步青云,30多岁就成为大公司部门总监,妻子也工作稳定,家庭年收入税后50万。因为没要孩子,两边的父母身体也都不错不需操心,再加上对工作收入的自信,让他们喜欢上了“精致富”,两个人生活非常潇洒。

除了买房、买车,其余的家庭资金都花在了旅游、购物和享受上。看他们的朋友圈,绝对是让人艳羡的“别人的生活”。

但不为人知的是,精致生活的背后,是空空的口袋。

因为精致的生活,且缺乏理财观念和知识。他们几乎没有太多积蓄,在社保之外也没有任何商业保障。

终于36岁时,夫妻俩决定要孩子了,上天赐给他们一对双胞胎男孩,全家人高兴之余,生活的重担也随之而来——

两个孩子的抚养是一笔不少的花费!而且随着年纪增大,添丁,老人慢慢老去,种种问题逐渐浮现。为了方便老人照顾孩子,他们换了个更大的房子,掏空了仅有的家底,还背上了20年的房贷,供款压力骤增;父母年龄大了,身体不如原来健康,老人的医疗问题也逐步浮出水面…

这些还都是眼下面临的压力。当王先生找到我们的时候,理财规划师为他们做了详细的生活目标梳理和家庭财务分析后,未来的一个个数字摆在面前时,他们感受到了更大的压力。

理财师建议:要想实现未来生活目标,就要重新规划家庭资产。

科学的家庭资产规划,是要包含以下几步的:

第一步,梳理家庭资产和理财需求

第二步,确立未来生活生活目标

第三步,家庭资产配置

第四步,资产配置再平衡

根据王先生之前提供的家庭财务信息,再综合他的家庭生活目标,规划师为他制定了一份详细的家庭财务规划。

王先生希望孩子未来能出国留学,这就意味着,在14年后,他们将面临一笔巨额支出。

在他们原先的计划中,17年后,他们准备退休去环游世界了。按目前的资产规划来看,现在不仅环游世界的梦想泡汤,还面临一个残酷的事实:未来孩子出国留学时,他们正值退休年龄,收入锐减,根本无法承受高额的支出,更不要说退休后的品质生活了。

现在,王先生开始意识到,要为未来做准备了。虽然现在收入还可以,但所有花钱的事儿都挤到了一起:供房、父母养老、孩子教育,还想要维持高品质生活,成了不可能完成的任务。

改变理财观念

由于王先生一家之前毫无规划意识,花钱大手大脚,追求物质消费。为了顺利实现未来孩子教育、养老等生活目标,必须优化消费结构。

王先生一家,首先要养成记账的习惯,明确资金流向,减少不必要的支出,

其次每个月强制储蓄,增加主动收入积累。

改善资产配置

王先生家庭因为之前大量消费,所以家庭资产并不多,可投资产仅为20万元(之前王先生家庭可是年收入50万的家庭)。

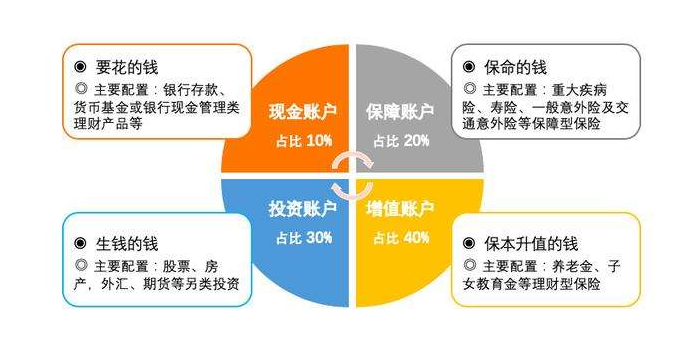

根据王先生的收入结构和现在资金状况,规划师帮助他规划了避险资产、应急资产、投资资产、保障资产的合理占比,并对相应的资产形态和金融标的给出了具体建议。

一开始,王先生基于提高被动收入,希望通过股票投资获益,最终在规划师的建议下打消了这一念头。

股票市场风险高、波动大,散户投资者很容易被套牢,对于普通投资者来说,基金定投可能是一个更好的选择。简单易操作、收益确定性高的方式,还可作为家庭强制储蓄手段。

做好家庭保障

在家庭财务规划中,保证财务安全是第一步。规划师给王先生制定了一份完善的家庭保险方案。

王先生一开始不能理解,觉得自己和妻子都有社保,“为什么还需要保障?”

规划师问了他三个问题:

1.你和太太现在如果不工作,家里还会有这样的收入吗?

2.如果一旦因为人发生意外、疾病导致收入中断,后续生活怎么办?

3.社保能弥补中断的收入缺口吗?

面对这三个问题,王先生沉默了。

显然,作为仅有工作收入,没什么被动收入的家庭,一旦发生意外收入中断,单一的收入来源,会让家庭财富的金字塔瞬间坍塌。

所以,未了保障未来生活质量,做好家庭保障是很有必要的。

家庭资产再平衡

完成家庭财务规划后,王先生非常满意。

但这一规划是针对截至信息采集日的资产和家庭情况做出的。王先生很关心,未来在家庭资产或者市场情况发生变化后怎么办?

其实,在调整了家庭资产配置后,并不是一成不变的。

而是要根据家庭实际情况和市场情况而调整,一旦有新的财务目标,或是资产和负债情况有所改善或恶化,都需要重新进行财务规划调整和回顾,以应对新的变化。

看完这个真实案例,你还会说,你不需要做家庭财务规划吗?

显然,每个家庭都需要做财务规划。

家庭财务规划贯穿我们家庭整个生命周期,不同的阶段,有不同的理财目标,只有未雨绸缪、早做规划,才能更好的实现生活目标。

所谓的财务自由,就是指被动收入持续大于生活支出,即使不工作也能保证生活质量。越早布局,就能越早享受复利的收益。

尤其是上有老、下有小的夹心层家庭,肩负整个家庭生活重担,面对孩子教育、老人医疗等问题,如果还在财务裸奔,未来将会面对巨大的财务窘境,合理规划家庭资产迫在眉睫!

这是一个非常典型的理财案例,充分向我们展示了理财知识的重要性。还是那句话:不是有钱才理财,而是理财了,才会有钱。

更多理财规划,欢迎资讯太一控股哦!!