《读懂石油货币博弈|被狙击的石油人民币?》一文在《能源》2109年6期刊出后,迅速得到了市场各方不同的反响,其中,有机构学者专门写来“对《读懂石油货币博弈|被狙击的石油人民币?》一文相关逻辑和观点的商榷”,笔者曾第一时间进行了书面回复。虽未得到进一步的商榷,但相信,提出商榷的困惑也应是市场的困惑,所以,笔者认为还是有责任相对系统性地公开回复一下,以使商榷者和有困惑的读者不再被困扰。也希望能通过对《商榷》一文的回复共同推进中国能源安全的政策研究更加理性与科学,研究手段更加先进与靠谱。

一、对《读懂石油货币博弈|被狙击的石油人民币?》一文相关逻辑和观点的商榷

1、本文对“亚洲溢价”概念应用前后并不一致

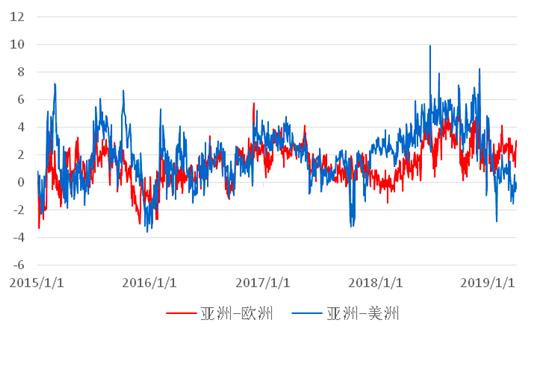

本文前半部分定义的亚洲溢价是“基准油价+升贴水”,而后半部分则简化成“基准油价”之间的比较,即所谓的“亚洲标油溢价=DME原油DC期价- WTI期价”。亚洲溢价(Asian Premium)一般是指中东产油国把它们的同一种原油销售到世界三个主要市场(亚洲、欧洲、美洲)时,根据市场不同,采用不同的定价基准和定价公式,由此造成在亚洲市场销售的平均油价比美国或欧洲市场要高出一块,是同一种原油输往不同地区离岸FOB价的价差。根据路透数据,以沙特轻油的官价(FOB)为例进行测算,过去几年间亚洲对欧洲的溢价在-2-4美元/桶、亚洲对美洲的溢价在-2-6美元/桶之间波动,中国原油期货的上市并未对这此造成显著影响。

图1 沙特轻油不同销售区域的官价比较

2、基准油价差并不能真正反映地区之间的真实价差

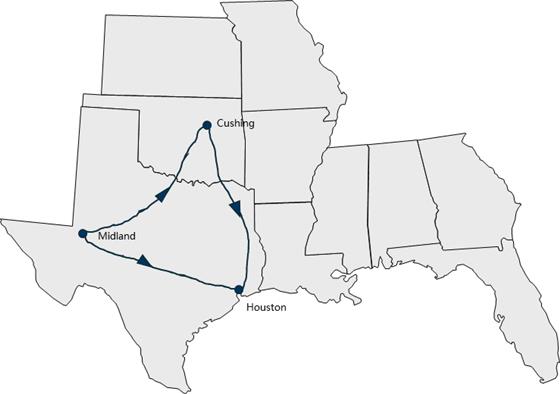

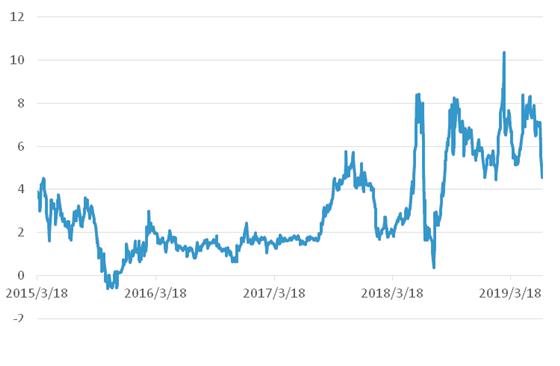

DME Oman原油期货价代表的是Oman原油离岸价,WTI原油期货价代表的是美国内陆贸易集散地库欣地区(Cushion,见下图,)的基准价格,而美国出口原油价格应该以休斯顿离岸价更具代表性,事实上目前休斯顿原油价格要比WTI原油期货价格高5-9美元/桶。因此DME Oman原油期货价与WTI原油期货价之间的价差并不能代表亚洲与美国之间的“亚洲溢价”,要真正衡量两个地区之间的价差,还需要加上升贴水,即最终实货贸易价来衡量。

图2 美国石油三角区域

图3 休斯顿与WTI价差

3、文章中的核心观点“被狙击溢价”实际反映了中国原油期货价格的合理性

按照本文中各类溢价定义,“中国溢价=SC原油期价-WTI期价”、“亚洲标油溢价=DME原油DC期价- WTI期价”、“被狙击溢价=中国溢价-亚洲标油溢价”,实际可以推导出作者对“被狙击溢价”的定义为“SC原油期价- DME原油DC期价”,即上期所原油期货与DME交易所Oman原油期货之间的价差。中国原油期货SC的交割油种为“6种中东原油与国产胜利原油”,主力交割油种为中东原油(Oman原油是其中之一),因此中国原油期货的价格含义是中东原油运送至中国沿海的到岸价,因此SC期货价应该等于“Oman原油价+运费+保险+其他杂费”,根据路透数据,2018年3月至2019年6月中东至中国沿海的运费平均约1.3美元/桶,保险费约0.03美元/桶,两者之和为1.33美元/桶,明显高于“被狙击平均价”0.86美元/桶(以每日收盘价测算,自2018年3月26日SC原油期货上市以来至2019年6月21日收盘,“SC-Oman”平均价差为0.73美元/桶),恰恰反映了中国原油期货SC的价格是合理的且相对低估的,实际上近一年以来,中国原油期货的价格较理论现货价大部分处于小幅贴水的状态,因此文中所谓的中国原油期货进一步抬高了中国溢价的观点显然是不成立的。

图4 中国原油期货与现货价格走势

4、“亚洲溢价”产生的原因不能简单归结为DME被CME收购

中东原油“亚洲溢价”问题由于涉及政治、经济和历史的原因,不可能在短时间内解决,也不是通过某个层面或单个国家的努力就能解决的。从经济角度分析,市场不对称是一个非常重要的原因。中东产油国认为,按照三种计价公式计算出的价格可以保证他们的原油在三个市场都有竞争力,并可确保销路畅通。历史数据反映出,亚洲主要石油进口国对中东原油的依赖程度很高,而美国和欧洲的原油来源较分散,特别是美国有来自南美、加拿大和墨西哥的原油作为主力油源,近年来页岩油气产量快速增长,而欧洲有来自俄罗斯的原油作为稳定的油源。因此为了保证自产原油在欧美市场的竞争力,中东国家必然要在价格上让步;而对于亚洲原油市场来说,中东原油处于相对的垄断地位,中东产油国在定价问题上有主导权。例如原油几乎完全依赖进口的日本,原油资源的稳定对其十分重要,为避免对石油资源的稳定供应构成威胁,即使在价格上吃亏也不愿因此而得罪中东产油国。中东产油国正是抓住了亚洲用户的这一心理特点,对亚洲用户的价格意见反应十分冷淡,甚至借此压彼。

二、回复商榷如下

1、关于“本文对“亚洲溢价”概念应用前后并不一致”的问题

原文定义“亚洲溢价又由升贴水溢价与标的油溢价两部分组成”。其中,

升贴水溢价是每月中东各国官方或其国有石油公司发布的升贴水,是在做现货贸易时(如签订长协时进行调整的一个参数)需要在谈判价(如期货价格)基础上再附加上的价格,其值大小体现的是其国内原油生产、外交政策等主权因素。与实际油品价值无关。

标的油溢价是指两个不同期货市场原油旗舰期货合约标的油之间的油品品质差。本文是与NYMEX交易所原油旗舰期货合约WTI标的油之间进行的油品品质之间的对比价差。由于迪拜原油油品品质最差,所以,理应低于WTI或Brent原油价格,因此,高出部分就是亚洲标的油溢价,计算基准都是最近月份期货合约价的比较。

此处不是各原油的离岸价格,更不是到岸价格,只是油品品质差的价格。这是为了分析问题的需要,也是前提,这样排除了运费、保费、融资成本、仓储等费用的干扰。更重要的是,本文的研究不是在别人给定的条件下或制定的名词含义里进行的研究。

另外,我从不用其他研究机构的计算数据,所以,路透的数据与我分析无关,因为分析方法基础假设不同。另外,路透也没有明确说出他们计算溢价的各种假说前提条件是什么,所以,没有可对比性或说的就不是一回事。

2、关于“基准油价差并不能真正反映地区之间的真实价差”

全文就没有提出过什么“基准油”或“基准油价差”的概念,待商榷的是什么?

待商榷的是否是“标的油价差”?如果是,上文已经解释过了。具体到各个国家或地区的实际贸易价都会含有运费、保费、融资成本、仓储费等,至于是拉回宁波的油价、或是拉到东京的油价、或是拉到意大利的油价是多少,他们的价差有多少与本文都无关。本文研究的只是各期货市场的实际电子交易出来的价格和他们的价格差。因为,各期货市场的价格才是进行实际原油现货贸易的定价依据、或进行资产配置的标的、或进行避险的客体。本溢价对比的只是各期货交易所原油旗舰期货合约最近月的交易价格。

另外,只要谈到离岸价格,就已经进入到了实际现货的贸易阶段,由于在现实中各油田到港口的距离不同,从产地到港口就会产生不同的运输等费用。所以,期货市场交易出来的价格不含有从产地到港口的费用(价格),它只是现货贸易的基础谈判价,而本文为了研究方便,统一只用的是最近月期货合约交易价格,不含有任何其他费用。

在研究美国油价时,人们只关注WTI期货价格,与美国国内各产地的价格无关。因为,不仅有各产地的运输距离等费用问题,而且,全球最重要的避险工具、资产配置的客体工具几乎都是用WTI期货价格做为根价格或套利对标价。

商榷者给出的 “休斯顿原油价格要比WTI原油期货价格高5-9美元/桶。”是特例。请问,这两种原油的油品品质差您知道吗?所以,谈论所有问题都会有前提。

另外,我也可以给您一个案例,加拿大东部原油比从德州的原油运到美国东海岸纽约附近相同炼油厂的原油价格还要低,前者的距离更远,运输方式相同,如何理解?其最主要的还是油品品质差和供给单一化造成价差,属于特例。所以,在分析问题时,不能总拿特例去证明或说明普世规律。

3、关于“文章中的核心观点“被狙击溢价”实际反映了中国原油期货价格的合理性”

这个理解是错误的。

这里研究的还是期货实际交易价格,并不是实际现货贸易价格。中国的原油期货价格我在文中写的很清楚了:“在实际使用SC价进行交易时,若要用该价格为原油现货贸易定价,则不仅要承担亚洲标油溢价和被狙击溢价,还需承担产油国升贴水溢价;若是在中国保税区用该价做原油现货交割来实现其资产配置,虽可降低短期价格波动带来的不确定性,特别是在船运期,以及为了应对突发供给中断等风险事件提前配置原油现货,但依旧还需承担亚洲标油溢价和部分升贴水溢价。”

这里主要看现货贸易商自己如何选择。

其实,商榷者给出的“中国原油期货的价格含义是中东原油运送至中国沿海的到岸价,因此SC期货价应该等于‘Oman原油价+运费+保险+其他杂费’”,这个模式只是笔者上文给出的第二种情况,即在中国保税区用该价做原油现货交割可以如此,但幸运的是,中国进口的绝大部分原油现货价格不是用SC确定的。

更重要的是,这里面牵扯到了一个最核心与重要的定价逻辑,即商榷者给出的中国原油期货SC价格模型是“Oman原油价+运费+保险+其他杂费”,其中,Oman原油就变成为了中国原油期货的标的油。进而,就变成了在中国的原油期货市场,用人民币原油期货合约以及中国国内市场对原油现货的需求等要素去为中东(国际性的)Oman原油定价的逻辑。

这个定价逻辑能被其他消费国接受吗?答案是肯定的,不会被接受!比如日本和韩国,他们会认为,凭什么用你们中国国内需求为我们定价?那能被产油国接受吗?答案也是肯定的,只要有足够高的溢价,为什么不接受!在这种双肯定的情况下,中国的定价权被旁落了!其原因就是这个定价逻辑违背了国际现货贸易定价规则中最基本的原则!所以,就必然会产生溢价,甚至是被狙击。若还有机会,将专门行文论证。

在此,我是还要再强调一句,所有期货市场交易出来的价格都是裸价,不含任何与运输、仓储、保险等有关的费用。

4、关于“‘亚洲溢价’产生的原因不能简单归结为DME被CME收购”的问题

当下,所有的社会问题都可以用数学模型进行量化计算与研究,这是社会科学研究的进步。中东原油“亚洲溢价”商榷者给出了政治、经济、历史等原因,我还可以再补充军事冲突、恐怖袭击、社会和宗教矛盾等因素,但无论有何种因素,一旦反应在油价上,他们都可以用数学模型进行表述(或忽略)与研究。

当然,商榷者可以不同意我用数模研究得出的结论,并坚持使用基本逻辑推理去做研究,都没有错。但是,当做了大财团的投顾,特别是在做全球资产配置与避险时,再用逻辑推理模式去研究石油市场就会发现早已落伍了。因为,欧美等全球大投行、石油公司早已使用量化的数模进行市场、价格及其之间的关系研究,当下又在研发和使用AI技术进行社科研究,当然也包括在石油市场中进行避险和资产配置。

所以,在我所有研究和写的文章或专著中,几乎看不到我引用过那个研究机构、或那个产油国、或什么国际组织给出的研究结论作为理据或结论进行研究与证明,因为,他们许多研究成果的假设前提条件是不透明的、或者不被使用者所知悉,所以,我学会并习惯了独立思考,并力争用先进的数量型研究方法去认识这个逻辑推理说不清或信息又不完全造成的研究错误,当然,也开始在尝试引用AI技术。

总之,希望回复可以使读者们走出《读懂石油货币博弈|被狙击的石油人民币?》一文的困扰。

版权声明 |本文不得以任何方式加以使用,包括转载、摘编、复制或建立镜像,否则,将追究侵权者的法律责任。