近日,二十国集团(G20)财长和央行行长会议在上海开幕,这一会议几乎吸引了所有人的目光,因为很多人认为这将是新的一场广场协议。对于很多人而言,“广场协议”这几乎是一个令人不寒而栗的词汇。

对于日本的衰退,在日本国内其主流的看法都认为《广场协议》(Plaza Accord)是美国冲着日本而来的,是美国胁迫着让日元升值的,美国想借此通过牺牲日本,来解决自身的双赤问题。《广场协议》之后,日元大幅升值,这令日本在此后近20年,经济一蹶不振,关于上述论调,可参阅吉川元忠的《金融战败》一书。

其实,这种观点在中国亦是大有市场的,2010年9月27日出版的中国证券报的一篇题为:“‘广场协议’埋祸根日本深陷‘失去的十年’”的新闻综述就很具有代表性。报道援引复旦大学冯昭奎教授的话说,“尽管日本政府阻止美元过度贬值也是为了使已有的对美投资不贬值,然而这种措施的结果是继续推动对美投资并容忍美元资产进一步贬值,这意味着日本已经陷入一种极为被动的、受制于美元的圈套。”而身居日本的中国籍作家俞天任,则更是直白的认为,日本的大泡沫和以后的大灾难,是从广场协议开始的。事实上,这种观点并没能获得充分的实证支持。

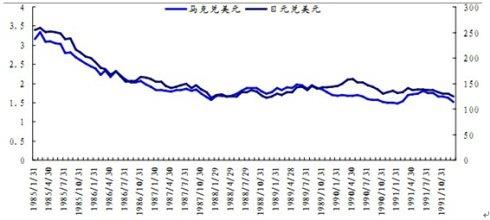

被日本人和我们的国人所刻意忽视的是,“广场协议”升值的“黑名单”上,除了日元外,德国马克、英镑、法国法郎等都赫然在列。“广场协议”中明确规定,不仅是日元,德国马克、英镑、法国法郎也应大幅升值,事实也是如此。在这些国家中,德、日两国最具可比性。因两国都是二战战败国,且制造业都对两国经济做出了巨大贡献,并都于20世纪60年代相继成为世界第二、第三大经济体。我们回顾一下历史,看看《广场协议》前后这两国的货币对美元的汇率变化:

日元兑美元到1987 年底时已接近升值 100%,但是并非仅有日元升值,德国马克也升值了 ,且比日本还升值的更多,达到101。27%。到1988年,德国马克的升值率相比较于日元升值幅度有所收窄,但与广场协议制定时的1985年相比,其升值幅度仍然达到70。5%,与此对应的是:日元86。1%。

马克、日元兑美元走势图(1985。01。31-1991。10。31)资料来源:国泰君安策略部

由此可见,美元的贬值,并不只针对日本,还有联邦德国。更要紧的是,其贬值幅度也非常相近。所以,那种将日本为美元贬值单独买单的论调是颇值得商榷的。同样,将日本之后20年经济萧条的原因,归咎到日元升值的判断,也过于武断。因为,大幅升值的除了日元,还有德国马克。为何德国在之后的20年,没有出现长期的经济的倒退,反倒是于2008年的危机中,成长为欧元的拯救者?而真正陷入“失落的”却唯有日本呢?

一个重要的原因是,在1985年至1990年这一时期,日本的财政及货币政策出了极大的失误。对此,时任日本政府官员的大野键一黑田东彦在事后回忆时,都为当时的错误选择而痛苦万分。

《广场协议》后,为了日本政府决定减税1万亿日元,同时追加5万亿日元的公共事业投资,同年7月又补增2万亿日元财政开支。与此同时,从1986年1月起,日本银行连续5次降低利率,将中央银行贴现率从5%降到1987年的2。5%,不仅为日本历史之最低,也为当时世界主要国家之最低。而过度扩张的货币政策,造成了大量过剩资金。

与此同时,欧美发达国家的经济也进入了高涨阶段,资本市场已经出现了明显的投机行为。日本政府在这时点上,采取积极地财政和宽松的货币政策,无异于火上浇油。对此,整个日本,一方面是出现了大量的剩余资金,一方面投资渠道有限,市场缺乏有利投资机会,这些资金找不到合适的投资项目。结果是,这些钱都一股脑的流向了以房地产和股票为代表的资本市场。

到1987年秋,世界经济出现了明显的繁荣景象,为了对付可能出现的通货膨胀问题,美、英、法、联邦德国等主要经济体都相继提高了利率,在这样的背景下,日本银行也预备予以加息的。可恰在此时——1987年10月 19日,美国发生了称为黑色星期一的大股灾。虽然很快在政府以降息等手段的干预下,市场重新恢复了上涨,但美国政府却认为日本在这个时点上不应加息。因为欧美政府担心,市场还很脆弱,如果日本在这个时点上一加息,必然会导致那些套息资金,不仅不会流回欧美,反倒会再次从欧美流入日本。从而,再次引起国际资本市场的波动。

而与此同时,日本政府也不愿意加息,他们所担心的是,如果一旦加息,可能使更多的国际资本流入日本,进而推高日元减少其商品的出口,再次因为升值而引发1986年式的经济衰退。并且,当时日本正在搞经济结构调整的战略,想将其由出口导向型逐步转变为内需型经济体。而在当时日本财经官员甚至学界看来,要想扩大内需,其关键就在于以低利率来刺激国内投资和消费、以此来减少储蓄。

正是基于这两种原因,日本银行决定继续实行扩张性的货币政策,维持贴现率在2。5%的超低水平上不变。而正是这种极度扩张的货币政策,导致了日本经济体系,到处充斥着廉价的资金,长期的超低利率又将这些资金推入股票市场和房地产市场,从而将日本推向了泡沫经济的深渊。以日经指数衡量的股价,从1986 年1月的约13000日元上涨到1989 年末的约39000日元,上涨了大约3 倍。同期的地价也上涨了约3 倍。

而反观同期的德国,在本币升值后,它的关注不是像日本那些朝外、而是向内。中央银行秉承了德国政治家、经济学家、社会市场经济经济之父路德维希。艾哈德的思想,坚持以稳定物价为己任,没有实行超低利率和超量货币发行的政策。它拒绝了欧洲和美国的要求,坚持采取紧缩的货币政策:1985年德国存款利率为4。44%,1987年下降为3。20%。同期,贷款利率从9。53%下调至8。33%,下降幅度远低于日本。更重要的是,随后于1988年和1989年,德国将存款利率分别上调至3。29%和5。50%,贷款利率更是提高至9。94%。正是得益于这一紧缩政策,使得资金没有大量进入股市和不动产,从而使得德国避开了一场可怕的泡沫经济。

诸如此类的疑问我们还可以找到很多例证,譬如,对于通货膨胀的解释,特别是那些企图推卸责任的政府官员们,经常给予的解释是,通货膨胀是外国人输入的。但正如米尔顿。弗里德曼所曾批评的:

“如果世界货币体系尚处于金本位时代,那么因为各国货币都是通过金本位制联系在一起的,这个时候某一国货币量的增长的确会造成其他国家的波动。历史上的西班牙和葡萄牙人从美洲大量掠夺黄金而造成整个欧洲的价格上涨就是最好的证明。”

但随着金本位的破产,这一解释也就站不住脚了。于阴谋论者或故意推卸责任者来看,1970年代早期的通货膨胀是符合他们的逻辑的。因为自美国取英国而代之后,它就彻底的变成了邪恶帝国——在当时反资本主义的社会主义阵营是如此看,在一些自认为弱小的国家事实上也是这样看的。随着日本陷入失落,这一观点在日本更是大有市场。

但这是事实嘛?我们回顾一下历史:当时,日本和英国的通货膨胀率每年高达30%以上,但美国的通货膨胀却只在10%左右。更重要的是,当时的货币体系可一直是由美国主导的,布雷顿森林协议是它建立的,而它的废除也是美国人主导的,你说这高涨的通货膨胀能跟他没干系?可问题在于,虽然当时英国和日本的通货膨胀率高达30%,但同时期的联邦德国,其通货膨胀率还不到5%啊。难道,美国想利用手中的货币政策,来对付英国和日本,以达成它不可告人的目的的同时,就没想过也用同样的办法来对付当时的联邦德国啊。

更重要的是,在1975年石油危机之后的五年中,日本的通货膨胀率大幅下降,该数值从1970年代早期的每年30%以上下降到不到5%,而联邦德国则一直维持到5%左右。倒是美国,其通货膨胀率在石油危机之后的一年里达到了顶峰,约为12%,到1976年降低到5%,但好景不长,随着第二轮石油危机和伊朗事件的爆发,其通货膨胀率再次上扬,到1979年上升到13%以上。

综上可见,阴谋论显然是站不住脚的。同样,一味地将责任推给外部环境的论调也是站不住脚的。

对于影响事物发展的作用,达尔文最后的结论是“在决定变异的特殊类型上,外因条件与生物本身内因相比,仅居次要地位。”由此,我们可见,一国的经济问题,固然有外部因素的影响,但何尝不是其自己内部的问题呢?!从这点可见,真正令日本为之失落20年的,主要的原因怕还不在于由美国主导的广场协议,而在于其自身错误的应对上吧。