丧尽天良的商业银行贷款记假账正侵害着每一个人的利益

|

|

|

|

|

|

|

|

|

|

|

|

|

氏讨论

|

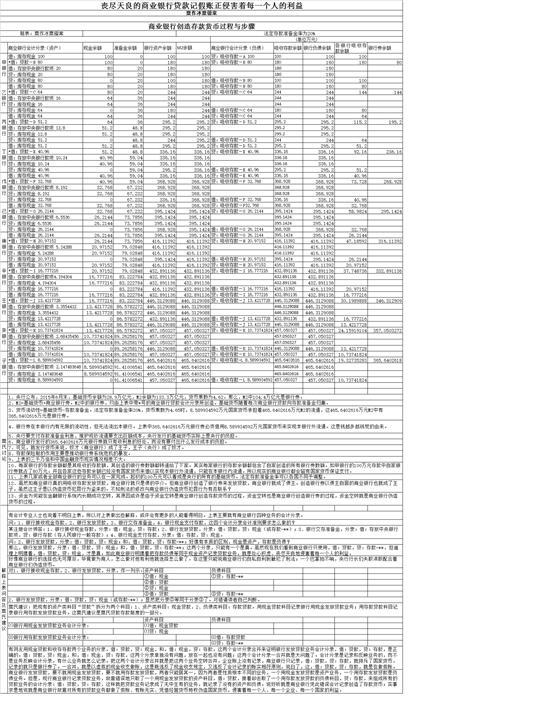

1、央行公布,2015年6月末,基础货币余额为28.9万亿元,M2余额为133.3万亿元,货币乘数为4.62。那么,M2中104.4万亿元是银行券。

|

|||||||||

|

|

2、M2=基础货币+商业银行券。M2中的银行券,均由上表中带*号的商业银行贷款会计分录所创造。基础货币随着每次商业银行贷款向存款准备金归集。

|

|||||||||

|

|

3、货币流动性=基粟础货币-存款准备金。法定存款准备金率20%,货币乘数为4.65时,8.589934592万元国家货币承担着465.6402616万元M2的流通,这465.6402616万元M2中有365.6402616万元是银行券。

|

|||||||||

|

|

4、银行券在本银行内有无限的流动性,但无法流出本银行。上表中365.6402616万元银行券必须借用8.589934592万元国家货币来实现本银行外流通。这是钱越多越钱荒的由来。

|

|||||||||

|

|

5、央行要支付存款准备金利息,维护现钞流通要支出巨额成本,央行发行的基础货币实际上是央行的负担。

|

|||||||||

|

|

6、商业银行发行的365.6402616万元银行券就只有收利息的好处,而没有要付出什么发行成本的负担。

|

|||||||||

|

|

7、可见,就发行货币来说,奴才(商业银行)成了主子,主子(央行)成了奴才。

|

|||||||||

|

|

8、存款保险制的作用主要是推动银行券系统危机的暴发。

|

|||||||||

|

|

9、上表的三千万倍和中国金融货币现实情况相差不大。

|

|||||||||

|

|

10、每家银行的存款余额都是其吸收的存款额,其创造的银行券数额都转递给了下家。其实每家银行的存款余额都包含了自家创造的所有银行券数额。如甲银行的100万元存款中自家银行券就占了80万元。并且各家这些存款余额已经没有国家货币来借以实现本银行外流通,只能在本银行内流通。所以现实的商业银行都会留有国家货币保证支付。

|

|||||||||

|

|

11、上表几家或者全部商业银行的业务可以在一家完成。起初的100万元可以看成是央行的所有的基础货币。法定存款准备金率可以各国不同予调整。

|

|||||||||

|

|

12、虽然如商业银行真的用吸收存款发放贷款,商业银行就只是债的中介。但商业银行创造了银行券来发放贷款,商业银行就成了债主。创造银行券以债主自居的商业银行也就成了主子,虽然这主子是以伪造货币犯罪行为盗来的。不知刑法的修改与商业银行伪造货币犯罪行为有否联系?

|

|||||||||

|

|

13、资金为何能在金融银行系统内长期成功空转,其原因或许是由于资金空转是商业银行创造存款货币的过程,资金空转也是商业银行创造银行券的过程,资金空转就是商业银行伪造货币的过程。

|

|||||||||

|

解释上表问答及粟氏建议

|

|

|

|

|

|

|

|

|

|

|

|

|

有会计专业人士也说看不明白上表,所以对上表做出些解释,或许会有更多的人能看得明白。上表主要就有商业银行四种业务的会计分录。

|

|||||||||

|

|

问:1、银行接收现金存款,2、银行发放贷款,3、银行交存准备金,4、银行现金支付存款,这四个会计分录会计准则要求怎么做的?

|

|||||||||

|

|

某注册会计师答:1、银行接收现金存款,分录:借:现金,贷:存款;2、银行发放贷款,分录:借:贷款,贷:现金(或存款-**);3、银行交存准备金,分录:借:存放中央银行款项,贷:银行存款(存人民银行一般存款);4、银行现金支付存款,分录:借:存款,贷:现金。

|

|||||||||

|

|

问:2、银行发放贷款,分录:借:贷款,贷:现金;和,借:贷款,贷:存款-**;好像有本质的区别,现金是资产,存款是负债?

|

|||||||||

|

|

那么,银行发放贷款,分录:借:贷款,贷:现金;和,借:贷款,贷:存款-**;这两个分录,只能有一个是真。虽然现在我们看到商业银行只使用,借:贷款,贷:存款-**,但道理上明摆着,借:贷款,贷:现金,才是真。如此商业银行明摆着把存款负债等同于现金资产记录贷款业务,就是处心积虑、丧尽天良地侵害着每一个人的利益。

|

|||||||||

|

|

好像商业银行的选择也无可厚非,毕竟做为商人,怎么做对他有利他就选择怎么做了。在这里只能说商业银行们自私自利到触犯了刑法;一个巴掌拍不响,央行行长们失职渎职配合着商业银行们伪造货币。

|

|||||||||

|

|

对1、银行接收现金存款,2、银行发放贷款,分录,作一列示:

|

资产科目

|

负债科目

|

|

|

|

||||

|

|

|

|

|

①借:现金

|

①贷:存款-**

|

|

|

|

||

|

|

|

|

|

②借:贷款

|

|

|

|

|

|

|

|

|

|

|

|

②贷:现金

|

|

|

|

|

|

|

|

|

|

|

|

③借:贷款

|

③贷:存款-**

|

|

|

|

||

|

|

2、银行发放贷款,分录:借:贷款,贷:现金(或存款-**);显然把分录②等同于分录③了。对错请读者自己判断。

|

|||||||||

|

|

粟氏建议:把现有的资产类科目“贷款”拆分为两个科目:1、资产类科目:现金贷款,2、负债类科目:存款贷款。用现金贷款科目记录银行用现金发放贷款业务;用存款贷款科目记录银行用存款发放贷款业务。这粟氏建议是粟氏贷款存款制度的一部分。

|

|||||||||

|

|

|

|

|

资产科目

|

负债科目

|

|

|

|

||

|

|

⑴银行用现金发放贷款业务会计分录:

|

⑴借:现金贷款

|

|

|

|

|

|

|||

|

|

|

|

|

⑴贷:现金

|

|

|

|

|

|

|

|

|

⑵银行用存款发放贷款业务会计分录:

|

|

|

⑵借:存款贷款

|

|

|

|

|||

|

|

|

|

|

|

|

⑵贷:存款-**

|

|

|

|

|

|

|

有网友用现金贷款和收存存款两个业务的分录,借:贷款,贷:现金,和,借:现金,贷:存款,这两个会计分录合并来证明银行发放贷款业务会计分录,借:贷款,贷:存款,是正确的。借:贷款,贷:现金,和,借:现金,贷:存款,这两个分录单独没有问题,放在一起也没有问题;这两个会计分录一合并就是大问题了。会计分录是记录和反映业务的,而不是业务反映会计分录。有什么业务就怎么记录。把这两个会计分录合并就是把这两个业务空转合并,企业账上没有记录,商业银行只记录,借:贷款,贷:存款,就排斥了国家货币,记录的就只是银行券了。一合并,就是以虚假的现金收支做账,这是既违反了现金收支规定,又违反了会计记录的账实相符原则,说白了,这,借:贷款,贷:存款,就是在做假账。

|

|||||||||

|

|

商业银行发放贷款,要不就用现金发放贷款,要不就用存款发放贷款,两者只能居其一,因为两者是性质根本不同的业务,一个用现金发放贷款是资产业务,一个用存款发放贷款是负债业务。但是,现行商业银行记录贷款业务,故意错误地只取了一个用现金发放贷款的资产科目,借:贷款,接着却去取了一个用存款发放贷款的负债科目,贷:存款,来组成所有的贷款业务的会计分录:借:贷款,贷:存款,这样就把贷款业务记录成了无中生有的业务,就记录了没有的资产和负债。说好听就是商业银行凭此错误会计记录创造了存款货币;实事求是地说就是商业银行故意对所有的贷款业务都做了假账、有账无实、凭借经营货币特权伪造国家货币,侵害着每一个人、每一个企业、每一个国家的利益。

|

|||||||||