近期,中国银监会表示将设立中国信托业保障基金,用于托管被停业整顿、撤销或关闭的信托公司,并参与其资产处置和机构重组,为信托违约风险扩散设立防火墙。今年以来,随着中国政府打击影子银行,与信托业高度关联的房地产业持续低迷,信托业的风险出现了显著上升。第四季度开始,信托业将迎来偿还的高峰期,笔者认为信托违约的个案可能不可避免,市场也因保持高度警惕。

信托业是中国影子银行系统的重要组成部分,其总资产在2014年6月底达到12.5万亿元,比2011年增加了四倍,其规模相当于银行业总资产的约7.7%。信托业的快速增长与商业银行表外活动的迅猛增长密切相关。

商业银行常与信托公司推出“单一信托计划” ,以此来将贷款转移到表外。在实际操作中,信托公司成为商业银行的金融中介,将普通企业贷款转变成为同业贷款。同业贷款不仅不需要计入银行存贷比的考核,对于同样数量的贷款而言,同业贷款所要求的风险加权资产也仅为企业贷款的25%,因此,商业银行热衷于通过这一操作来增加利润。更重要的是,在目前的监管条例下,商业银行不允许对房地产业和地方政府融资平台大量放贷,商业银行可以利用信托公司规避这一监管对上述行业放贷。虽然这些贷款被转移到了银行的表外,但为单一信托承担风险的其实是商业银行,一旦信托违约,参与其中的银行将承担最终损失。

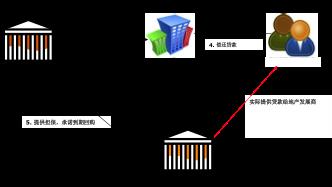

图表1. 单一信托计划

1. 地产发展商通过一个信托公司推出了一个信托计划(或通过证券公司推出一个资产管理计划);

2. 银行A购买了这一计划;

3. 银行A 将这一信托计划的受益权转移给银行B;

4. 银行B与银行A达成协议:银行B为这一信托计划提供担保,并承诺当此信托计划到期时,将赎回这一信托计划。达成这一协议之后,银行B成为了这一信托计划的持有者,银行A则向银行B提供同业贷款;

5. 信托计划到期时,地产发展商将钱还给信托公司;

6. 信托公司再将钱还给银行B;

7. 银行B再偿还银行A的同业贷款。

来源:澳新银行

此外,信托公司还可以绕过商业银行,自己推出“集合信托计划”,直接将贷款方和投资者联系起来。根据中国信托协会的统计,集合信托占到中国信托资产总额的30%,到2014年第二季度,集合信托达到了3.3万亿元。集合信托虽然广泛分布在各个行业,包括制造业 (27.4%),基础建设(23.1%),金融机构(13.9%),资本市场 (12.0%) 和房地产业(10.7%),但笔者发现,很多金融机构的信托贷款都与房地产有关,部分基建的信托与地方政府融资平台有关,制造业相关的信托与矿业项目有关。因此,信托资金其实大量流向了高风险行业。

今年以来,随着经济增长放缓,房地产市场疲弱,集合信托的信贷风险已经大幅上升。根据中国银监会的最新数据,信托公司的不良资产约为700亿元,相当于信托公司总资产的0.6%,以及集合信托资产的2.1%。 而信托偿还的高峰期也即将到来。我们估算,今年至今为止,约1万亿集合信托已经到期,今年第四季度,可能将由2000-3000亿信托产品到期,明年还将有1.5-1.7亿元信托产品到期,比今年到期总额高出20-30%。

尽管信托公司仍有足够的能力可以应对目前的不良资产,加上信托业和地方政府有着错综复杂的密切关系,信托业系统性风险目前出现的可能性不大,但是,随着信托偿还高峰出现,信托业的流动性风险将显著上升,届时违约个案将难以避免。事实上,2014年6月份,中国的信托资产总额首次出现了月度下跌,尽管跌幅只有2400亿元(相当于信托资产总额的2%),但反映出投资者谨慎的情绪,未来预料将有更多资金从信托业流出。因此,市场保持警惕并提早因应可能的信托违约。