文章来源:中信建投经济咨询

摘要:中信建投经济咨询研究总监周锐认为,市场高度关注当期兴润置业的债务处置问题。如果政府继续救助,那可能暂时缓解市场情绪;如果政府放任违约发生,那么可能导致连锁效应,使得大量存在违约风险的企业雪上加霜,甚至一些资金面相对较好的企业也会面临贷款困难。

国内首单公司债违约“超日债”风波尚未平息,又一单债务违约事件震惊市场。3月14日,官方通报,浙江兴润置业投资有限公司及关联企业总负债超过35亿元,其中银行贷款24亿元,涉及10多家银行。浙江省奉化市政府表示,兴润置业及关联企业经营管理混乱,导致资金链条断裂,初步核实资不抵债。

中信建投经济咨询研究总监周锐认为,债务危机是中国经济现阶段面临的核心问题。2、3季度随着到期偿还债务集中到期,局部债务危机爆发的可能性很高。而地产是债务危机的核心区域,过去两年大量的信贷资金通过表内贷款及表外信托渠道进入了地产。同时过去两年地产的繁荣也吸引大量资金流入。随着国家开始调控地产,一些资金链紧张的开发商遇到大幅下降的成交量,使得债务难以准时偿还,面临极高的债务违约风险。

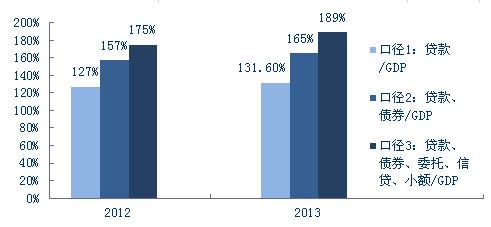

图表:2012-2013年中国不同口径的债务/GDP比例

数据来源:中信建投经济咨询研究中心

针对当前首例中国房企信贷违约事件,个别报道称,央行、建行以及宁波奉化政府已召开紧急会议研究其债务问题。对此,央行3月18日表示,未参加相关会议,未参与兴润置业相关风险处置。周锐认为,目前市场高度关注兴润置业的债务处置问题。如果政府继续救助,那可能暂时缓解市场情绪;如果政府放任违约发生,那么可能导致连锁效应,使得大量存在违约风险的企业雪上加霜,甚至一些资金面相对较好的企业也会面临贷款困难。

中信建投经济咨询发布的《中国小额贷款市场投资分析及趋势预测报告2014》中指出,过去几年中国实体经济的增杠杆,显著地受到经济结构变化和周期力量的共同影响:持续快速的城镇化、反周期的财政刺激政策,带来了住户部门、房地产行业、交运仓储业、公用事业行业、公共设施管理业等领域经济活动的扩张和负债率的提升。反周期政策带来的负债扩张,随着经济周期性地改善、反周期政策的退出,将会逐步缓解甚至逆转。电力、铁路货运等价格市场化改革的推进,也将降低相关行业目前偏高的负债水平。

但如果未来出现一轮高通货膨胀,势必引发不可避免的持续的货币紧缩。在此背景下,期限失配、信用风险定价扭曲将大幅放大流动性紧缩的破坏力;土地市场降温、房地产市场成交下滑也会与流动性紧缩相伴随,从而可能引发系统性的债务危机。

回顾2008年以来,美国、欧洲等发达国家的债务危机历程,该些经济体为此付出了惨痛代价,伴随的是经济萧条、政局动荡、失业率剧增、福利水平下降等。对此,中央经济工作会议已将控制和化解地方政府性债务,作为 2014 年我国重点工作任务之一。作为微观经济体,也必须处理好企业融资问题,控制好融资成本与投资回报率之间的风险配比。