谢逸枫:中国货币超发已成“铁定”事实

导读:自2009年开始,货币超发便成为一个各界争论不休的话题。考察一国的印钞额,国际上一般采用M2指标来度量。M2是指“广义货币”,是货币供应量的重要指标之一,国际上M2的计算公式是 “流通中的现金+支票存款+储蓄存款+政府债券”。日前,21世纪的一篇报道引述央行近期公布的数据显示,截至2012年年底,中国M2(广义货币,即一个经济体内的流通中现金、支票存款、储蓄存款和政府债券的总和)余额已达到97.42万亿元。M2不仅反映现实的购买力(现金+支票存款),还反映潜在的购买力(储蓄存款+政府债券)。来自全球主要央行的2008-2012年M2数据得出,截至2012年末,全球货币供应量余额已超过人民币366万亿元。其中,超过100万亿元人民币即27%左右,是在金融危机爆发的2008年后5年时间里新增的货币供应量。期间,每年全球新增的货币量逐渐扩大,2012年这一值达到最高峰,合计人民币26.25万亿元,足以抵上5个俄罗斯截止2012年末的货币供应量。

中国央行周四(2013年4月11日)公布数据显示,中国3月M2货币供应增速意外加快,而且新增人民币贷款远超预期,外汇储备也超出市场预期。数据显示,中国3月广义货币供应(M2)年率增长15.7%,预期增长14.6%,前值增长15.2%。中国3月M1货币供应年率增长11.9%,前值增长9.5%。中国3月M0货币供应年率增长12.4%,前值增长17.2%。中国3月新增人民币贷款1.06万亿元人民币,预期0.85万亿元。中国3月末人民币各项贷款余额年率增长14.9%,预期增长14.7%。中国3月末外汇储备余额3.44万亿美元,预期3.35万亿美元,前值3.31万亿美元。中国3月社会融资规模2.54万亿元;中国第一季度社会融资规模6.16万亿元。

知名经济学家、亚太城市房地产研究院院长谢逸枫直言:“截至今年3月底国广义货币(M2)余额达103.61万亿,十年翻六倍,货币超发量世界第一,占到超过全球货币供应总量的四分之一。毫不夸张地说,中国已成为全球货币存量第一大国。这一数据是美国的1.5倍,英国的4.9倍,日本的1.7倍,比整个欧元区的货币供应量多出20多万亿元。这些货币大部分是在最近几年堆砌而成。2000年时,我国M2余额约为13万亿元,至2008年还未达到50万亿元。而在国际金融危机爆发之后,自2009年起,货币存量每年跨越一个“十万亿”级台阶,在这几年上演出“狂飙突进”一幕。客观地讲,货币的迅速飙升并非某一个部门的责任,而是长期以来我国经济发展不平衡、国际收支双顺差的结果。”

知名经济学家、亚太城市房地产研究院院长谢逸枫直言:“货币超发表明看是政府发展经济,实质上看是掠夺老百姓财富,通胀推高物价、房价,老百姓手上货币贬值。其实,美国货币超过是掠夺外国财富,造富美国人民。而中国货币超过表面是发展中国经济,实质是抢劫老百姓财富。二者之间有着本质差别。”

知名经济学家、亚太城市房地产研究院院长谢逸枫认为:““103万亿的货币供应量,除了考虑到货币化因素之外,必须要考虑灰色收入的问题,这部分资金很多时候都是通过现金及等价物的形式存在。事实上,官方从来没有对黑灰色收入进行过统计,分析主要来自于民间研究机构。中国经济体制改革基金会国民经济研究所副所长王小鲁在2007年和2010年先后完成两个灰色收入课题研究报告。根据王小鲁研究,以2008年为例,居民储蓄总额大致为11万亿~11.5万亿元,而不是按照国家统计局以住户调查数据显示的3.5万亿元,如果把消费的遗漏也加起来,则2008年遗漏的收入规模大概是9.5万亿~10万亿元,这部分资金即隐性收入,规模为9.3万亿元。不少研究隐性GDP的学者认为,由于这部分收入来源不正当,往往通过隐藏的方式进行保存,比如说通过文物或现金或黄金的方式存在。在中纪委查处的诸多腐败案件中,涉案人员除了通过房产等方式隐藏资产之外,家中隐藏的现金、文物等也是一种不容易被侦查到的方式。”

知名经济学家、亚太城市房地产研究院院长谢逸枫表示:“M2/GDP数据逐年高企,说明资金效率和金融机构的效率较低。由于近几年货币供给的高速扩张,地方政府和企业部门继续债务扩张的空间有限。同时,为了避免投资过热、通胀回归和房价反弹,2013年稳健的货币政策将偏向中性,不会进一步放松,但也不会收紧。虽然政策将偏向中性,但在实际操作中将更加灵活,影子银行体系的运转情况将直接影响政策取向。2013年,地方政府已经度过债务集中偿还的高峰期,但潜在的影子银行“挤兑”风险或继续造成地方政府负债扩张受阻。从偿债年度的分布来看,2010年底地方政府性债务余额中,2011年、2012年到期偿还的占24.49%和17.17%,2013年至2015年的分别占11.37%、9.28%和7.48%,2016年以后的占30.21%。再考虑到银监会已经允许部分平台项目债务展期,总体资金链风险已经下降。我们知道货币供应量M2不仅和经济总量及通货膨胀有关,还与货币乘数有关,这就是费雪方程式MV=PQ(编者注:M为货币量、V为货币流通速度、P为价格水平、Q为交易的商品总量),隐性收入解释了GDP可能被低估、被隐藏,而由于其没有很高的货币流通速度,即便M很高,也不会引发恶性通胀。”

2012年的最后一天下午,财政部、国家发改委、央行、银监会联合发文《关于制止地方政府违法违规融资行为的通知》(下称《通知》),再次强调对地方政府融资行为进行规范。最近,数十万亿规模的影子银行成为一枚定时“炸弹”,其中最大的风险便是地方债务,成为一块“巨石”压向监管层和资本市场。两年前地方债务遭遇银行贷款严格限制之后,由于政绩与基建项目高度关联使得地方债务并未得到遏制,而是转移至银行表外通过城投债、信托等理财产品形式继续滚雪球,市场估计至2012年末地方债务已增长至12万亿。地方债早已成为了风险隐患点,2011年上半年国务院就安排审计署进行了审计。结果显示,截至2010年底,全国省、市、县三级地方政府性债务余额共计10万亿元。那么时过两年,地方债务又增长了多少呢?

2012年下半年的“稳增长”导致地方政府陆续出台万亿刺激方案,使债务负担日趋恶化,考虑近两年新增基建信托3200亿、城投债9000亿,再假定平台贷款余额不变,则目前地方债务可能增长20%至12万亿。2010年之前,地方债务主要通过银行贷款进行融资,但是其急剧膨胀的规模引起了监管部门的关注,银监会要求各家商业银行“不得新增”成为严控地方债务的“红线”,如今一些银行表内资产地方债务类贷款占比已呈现下降趋势。排除地方债务危机排上日程。近日,财政部部长谢旭人表示,2013年要强化地方政府性债务管理,抓紧建立地方政府债务规模管理和风险预警机制,将地方政府债务收支纳入预算管理,逐步形成规范的地方政府举债融资机制,严格控制地方政府新增债务。

然而,“新型城镇化”的提出使得原本已陷入隐忧的地方债务或再次冲动,2013年制造业和房地产投资可能继续小幅下滑,但基建投资在稳增长过程中仍起到主要作用,其估计城投类债券的规模仍很可能快速增长,净发行规模可能超过8000亿。2012年,城投债净供给或超过了7000亿,这些债务主要以市县级平台为主,而市场认为,这一轮城镇化也主要是县镇一级,那么规模继续扩大似乎在所难免。这些债务到期在2015年以后集中到来,而今年正迎来偿债高峰期,旧债未完新债再添,地方政府债务的压力越来越大。

央行统计显示,2012年全年新增外汇占款仅有4946.5亿元,创下10年最低;月均新增仅412亿元,远低于2010年月均2724亿元和2011年月均2316亿元的新增量。在中国央行资产负债表悄然收缩的同时,欧美央行的资产负债表却大举扩张:美联储、欧洲、日本三大央行资产负债表规模的扩张速度远超GDP增速。过去的几年,为了应对金融危机,美联储、欧洲央行都采取了非传统的货币政策,如美国的QE政策、欧洲央行的长期再融资操作(LTRO),这些政策导致了央行资产负债表规模扩张。从2008年底开始至今,美联储已经连续推出了四轮量化宽松政策。与传统工具不同,量化宽松被视为一种非常规货币政策操纵工具。这带来的直接后果就是美联储资产负债表的扩张:1月16日当周,美联储资产负债表规模为2.946万亿美元,创纪录新高;而危机之前,其资产负债表规模尚不足1万亿美元。

按照当前的汇率计算,2012年11月末,央行资产规模为28.99万亿元人民币,即4.6万亿美元,大于美联储、欧央行约3万亿美元的水平。事实上,从2012年的情况看,公开市场操作的重要性已经得到充分的释放。从2012年1月17日第一期逆回购开始,2012年全年,央行已在公开市场实施了近90期逆回购,累计进行了超过5.58万亿元的滚动操作。而从2002年初至2011年末的10年间,央行逆回购操作总共为59期,累计金额6103亿元。就在上周,央行还公告称,启用公开市场短期流动性调节工具(SLO),作为公开市场常规操作的必要补充,在银行体系流动性出现临时性波动时相机使用。

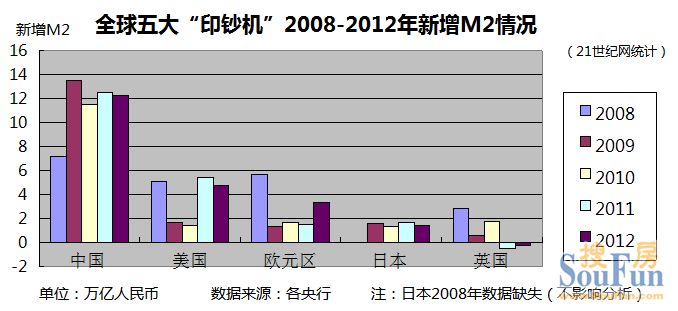

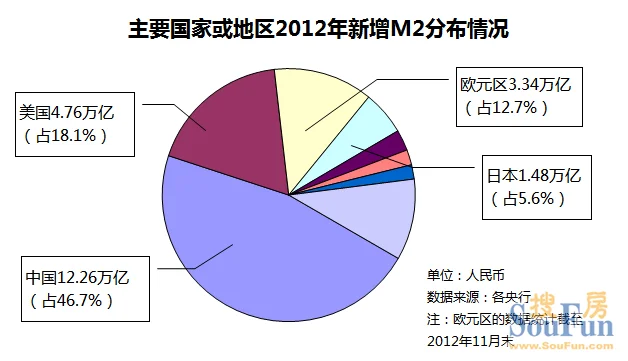

全球货币的泛滥,已到了十分严重的地步。而在这股货币超发洪流中,中国也已成长为流动性“巨人”。从存量上看,中国货币量已领先全球。根据中国央行数据,截至2012年末,中国M2余额达到人民币97.42万亿元,居世界第一,接近全球货币供应总量的四分之一,是美国的1.5倍,比整个欧元区的货币供应量(约75.25万亿元人民币)多出不只一个英国全年的供应量(2012年为19.97万亿元人民币)。回顾2010年,中国的M2余额才刚与欧元区旗鼓相当;2008年,中国的M2余额更是排不上全球前三,落后日本、美国,可见中国货币存量增长之快。2008年中国、美国、欧元区新增的货币供应量分别折合为人民币7.17万亿元、5.08万亿元、5.70万亿元,基本在一个水平线上浮动。2009年,美、日、英、欧同时大幅减少新增M2,但中国的新增货币供应量却一下子蹿到13.51万亿元人民币。随后每年中国M2增量均保持在12万亿左右的水平。只用了4年,中国货币供应量就激增50万亿元,存量翻番。

全球范围来看,在新增的货币供应量上,中国已连续4年贡献约一半。根据渣打银行2012年的报告,金融危机爆发以后的2009-2011年间,全球新增的M2中,人民币贡献了48%;在2011年贡献率更是达到52%。这样的增长规模和态势在世界各国经济发展史上都是少有的。2012年,中国继续“巨量印钞”,新增M2达12.26万亿元,在全球新增M2中占比仍高达46.7%。尽管全球2012年新增货币量再度创新高,但事实上,多数国家在新增货币供应量上比2011年有所控制。据部统计,美国2011年新增8713亿美元M2,2012年新增M2下滑12.17%至7653亿美元;日本2011年新增25.3万亿日元M2,2012年新增21.6万亿日元M2,下滑速度达 16.19%,更甚于美国。2012年全球新增货币供应量之所以高出2011年,主要源于欧元区2012年新增货币供应量扩大2174亿欧元,约1.82万亿元人民币。欧元区比全球任何一个国家都急需释放流动性来刺激经济复苏。作为全球最大的“印钞机”,中国虽然对货币供应量也有所控制,但无论从绝对水平还是相对水平来看,都未太放松马力。

中国人民银行统计数据显示,截至去年末我国广义货币(M2)余额达97.42万亿元,突破百万亿元已没有悬念。且该数据已接近全球货币供应总量的四分之一,毫不夸张地说,中国已成为全球货币存量第一大国。这一数据是美国的1.5倍,英国的4.9倍,日本的1.7倍,比整个欧元区的货币供应量多出20多万亿元。尤为引人注目的是,这些货币大部分是在最近几年堆砌而成。2000年时,我国M2余额约为13万亿元,至2008年还未达到50万亿元。而在国际金融危机爆发之后,自2009年起,货币存量每年跨越一个“十万亿”级台阶,在这几年上演出“狂飙突进”一幕。客观地讲,货币的迅速飙升并非某一个部门的责任,而是长期以来我国经济发展不平衡、国际收支双顺差的结果。

短时间内聚集的大量货币给经济带来的影响不言而喻。众所周知,美元作为全球货币,其历次大规模超发均给全球美元持有者带来灾难性后果,故有尼克松时代美国财长康纳利的名言:美元是我们的货币,却是你们的麻烦。但美元可以流通至全世界各个角落,对于我国来说,在人民币“出海”仍不成规模的背景下,在国内凝聚起来的货币存量无疑加剧了国内经济运行的风险。按照前央行货币政策委员会委员李稻葵的比喻,中国拥有如此大的货币存量,就如同头上顶着一个堰塞湖。“规模过大的货币存量会带来相应的风险,比如高通胀、资产价格泡沫或资金外流。从中长期看,更为严峻的后果是,迅速飙升的货币存量将我国经济货币化倾向暴露无遗。目前我国M2与GDP之比接近190%,这一数字较前几年呈现加速度增长态势,折射出投资效率明显下降的事实,以资金推动经济增长的发展模式正日渐走进死胡同,指望靠资金拉动经济的想法可以休矣。

本轮金融危机爆发后,以美国为代表的西方主要货币发行国都推出了量化宽松政策,以抢救其本国陷入困境中的经济。但是,由于这种以“加印货币”为特征的量化宽松会直接导致流动性泛滥,容易催生通货膨胀,因此各国对此的使用总体来说还是比较谨慎的。但尽管如此,由于美国等西方的国家的货币已经实现全球通兑,因此它们推行的量化宽松势必会影响到全球,其流动性泛滥的后果会波及其他国家,因此这种量化宽松政策被视为不负责任的自私行为而受到各国批评。以中国来说,对于近几年出现的通货膨胀,主流舆论认为主要是由全球流动性泛滥所带来的输入性通胀,这种说法也曾经得到认可。其实仔细一想,在中国仍然对外汇进出实行管制的当下环境,外汇对中国国内经济运行能够发挥的作用并不是决定性的,导致国内出现通胀的真正原因,只能是国内货币的严重超发。而且,由于中国的货币不像美元那样在全球流通,因此超发所产生的影响基本上都只能在国内循环。

周小川引用诺贝尔经济学奖得主的理论指出,具有理性预期的经济主体预测经济现象时,会最大限度地充分利用所有能得到的信息来作出判断,不会犯系统性错误。因此,中央银行能够预测的指标,公众也能预测。在另外一篇文章中,周小川则指出,将政策利率作为单一的货币政策工具的想法面临着挑战。因为这一做法的理论假设是货币政策传导机制顺畅,但现实的货币政策传导与此存在差异。有券商分析师以“M2总量超过GDP已是全球普遍现象,且M2/GDP排名靠前的多数是世界人均收入水平较高的国家”为由,认为中国不存在严重的货币超发现象。

从世界银行提供的截至2011年的数据来看,该比例全球平均为126%,中国处于世界第10;从绝对水平看,中国虽处于世界前列,但不是最高。世界第一的卢森堡,达到489%,比中国高出一倍还不止。排名前25的经济体,既有“欧猪四国”(葡萄牙(Portugal)、意大利(Italy)、希腊(Greece)、西班牙(Spain)),也有货币政策最稳健的德国,多数都是世界人均收入水平较高的国家。美国、俄罗斯、巴西、印度的M2/GDP均低于1,不在前25名。21世纪网数据部按比值法,给出一个计算公式:各国的M2/GDP评估系数=(M2/GDP)÷人均GDP*1000。其含义是,均衡人均收入差异后的各国的经济货币化程度。GDP采用世界银行提供的2010年人均GDP数值(2011年数据暂未公布,而2010年的数据并不妨碍观察结果)。

计算得出,在M2/GDP超世界平均水平的25个国家中,中国的评估系数最高,瑞士最低。将M2/GDP处于较低水平的美国、俄罗斯、巴西、印度4国也考虑进去,则印度的M2/GDP评估系数最高,美国最低。就各大洲情况来看,亚洲整体的评估系数最高,欧洲次之。由此可见,当一国的经济货币化程度达到一定程度时,人均收入与之越不匹配,就会使得这个系数扩大。我们将各国的M2/GDP及其评估系数与2012年各个国家的经济状况进行综合分析发现,这一对数字放在一起,可以评估一个国家未来一段时间的经济形态,有一定的警示作用。欧债危机的发生,与欧洲各国大肆印钞、M2/GDP比值过高存在高度的对应关系。事实上,通货膨胀的深层次原因是财政赤字压力。

葡萄牙、塞浦路斯、西班牙这几个2012年的欧洲重债国,早在2011年,M2/GDP就已超过200%,同时评估系数也属于欧洲的最高梯队。如果观察更早2008年金融危机爆发前的货币供应量,我们会发现它们不约而同出现两位数的陡增。时至今日,这些国家的经济仍未走出低谷。2013年1月欧媒调查显示,西班牙、希腊和葡萄牙的2013年前景比原先设想更加严峻。这充分显示出,如果危机发生在一个M2/GDP超过200%的经济体,其危害与修复的时间将是长期的。进一步与评估系数结合,我们发现,评估系数排名较后的爱尔兰、德国、奥地利、法国、比利时、瑞士虽然M2/GDP比值也高达150%,但人均收入高帮助消化了很大一部分压力,而这些国家也刚好是2012年欧元区的经济亮点。

美国的评估系数最低。美国虽然是2008年金融危机的罪魁祸首,但很快能够恢复,最近两个月的失业率已降至近4年低位,其中实体经济与M2/GDP指标稳健帮助甚大。印度虽然2011年M2/GDP只有0.68,但评估系数高达50.75,位居名单第一位。有经济学家将印度看作“新兴经济体中第一个会崩溃的国家”。去年以来,印度GDP增长大幅下滑,国内通胀严重,同时面临财政赤字和贸易赤字的困扰。总的来看,M2/GDP占比过大的国家,金融危机与经济危机杀伤力更大,只是累积效应的产生威力,需要提高人均收入来帮助消化压力。

过去4年,中国货币供应量激增50万亿元,几乎翻番。其与GDP之比,也是一路水涨船高。如果货币总量的扩张节奏跟随实体经济同步变化,即M2与GDP之比大致维持在1.5倍的水平,那么目前75万亿的货币总量就完全足够。但现在,货币总量已足足高出22万亿。截至2012年年末,中国的M2/GDP达到1.88创下新高。而同期美国的M2余额为10.04万亿美元,截至2012年3季度,GDP为15.81万亿美元。这是什么概念?等于是中国一块钱的货币供应,只撬动了五毛钱的GDP;而美国,一美元拉动最少1.5美元的GDP。

中国评估系数为42.25,仅低于印度,或能说明,中国在经济货币化提高的过程中埋下了不少隐患。具体表现形式有经济领域泡沫资产存在、运营效率低及落后产能过多、贫富差距越来越大、房价与物价调控陷入两难、经济体制结构改革阵痛等。相比其他国家,中国的货币化速度也过快。根据世界银行的M2/GDP数据显示,美国货币化走势曲折向下,巴西、俄罗斯这些新兴经济体虽然总体趋势向上,但也不如中国货币化率走势陡峭。同花顺(14.400,-0.16,-1.10%)数据显示,M2/GDP从1978年的0.32增长到2012年的1.88,在34年间扩大了近6倍。

此指标也显示中国的货币政策在相当长的时间内难以放松。2008年以来,为应对全球金融危机,中国是用信贷急剧扩张的方式维系了繁荣。但同时也埋下了货币快速贬值的隐患。当危机意识成为群体性反应的时候,货币的真实购买力就会突然呈现出来,犹如一张美丽的画皮在刹那间脱落而露出狰狞的面容,令人猝不及防。2005年到2007年10月中国股市大涨,然后又从6100点跌到1600点,这或许跟货币超发到一定程度,而市场无力吸纳大量的货币脱不了干系。当股市无法吸纳时,楼市自然成为另一个吸纳大量货币的“海绵”。房价快速上涨,调控也紧随而至。但国家一边调控,一边却加大货币投放,难以真正抑制房价。央行数据显示,去年中国的新增信贷8.2万亿创出了史上第二峰值。

汹涌的货币总要找到出路口。2012年中国央行已采取稳健的货币政策。即使在CPI下降过程中,央行几次意外地没有采取降息、降准行动。2012年末, M2同比增长13.8%,低于2012年央行制定的14%目标。但现实看来,此前流动性泛滥加之超预期宽松货币政策影响下,2013年的通胀风险仍在不断提升,这也增加物价调控的难度。最近,日本推出无限量宽松措施无疑是给全球流动性泛滥火上浇油。由于全球处于经济低迷期,日本这一举措可能引发各国进行汇率竞争,中国也面临更大的长期通胀压力。

周小川指出,在中国,“货币超发”这个说法,接近上世纪六七十年代时所谓“非经济发行”的概念。非经济发行指超过实体经济需要量的货币供应,经济发行则指货币供应量正好符合实体经济需求。由于过去中国所统计的实体经济只涵盖物质部门、不包括服务业,所以,随着市场化程度不断加深及经济快速发展,货币供应量很快就超过当时统计口径的“实体经济”的需要,表现为超经济发行,即所谓“货币超发”。但实际上,货币供应不仅是满足实物经济的需要,还需满足服务业及金融市场 的需要。此外,由于多数研究和实证检验证明,调控货币供应量与中央银行保持物价稳定的目标之间并无必然联系,货币供应量这个指标,在西方学术界基本上已被弃用。 一般地说,一个国家所拥有的广义货币,应该与其经济总量大致平衡。我国2012年底的GDP总量是51.91万亿元,拿这个数据与同时期广义货币相比较,可以发现,中国的广义货币与经济总量的比例高达1.88倍,这意味着目前我国每1.88元人民币的实际价值只有1元,其中的0.88元基本上是泡沫。当然,在计算货币实际价值时并不需要这样死板,但如果两者产生较大的差距,那就意味着货币超发已经十分严重,而它对民众生活自然将产生不可低估的负面影响。2009年以来,中国已成为目前全球最大的"印钞机"。2012年,全球新增货币供应量中国占近一半。21世纪网评估发现,均衡人均收入差异后,中国的经济货币化程度高居全球前列。5年前的次贷危机之后,全球主要经济体的印钞机一直马达轰鸣。流动性泛滥的洪水,不知何时会淹没世界。2013年1月22日,日本央行推出超量化宽松政策,包括无限制资产购买及上调通胀目标至2%。而美国马不停蹄连推QE(量化宽松政策),欧洲央行有无限制购债计划,新一轮货币战争又如箭在弦。

3月末,广义货币(M2)余额103.61万亿元,同比增长15.7%,分别比上月末和上年末高0.5个和1.9个百分点;狭义货币(M1)余额31.12万亿元,同比增长11.9%,分别比上月末和上年末高2.4个和5.4个百分点;流通中货币(M0)余额5.57万亿元,同比增长12.4%。一季度净投放现金1065亿元。3月末,本外币贷款余额70.49万亿元,同比增长16.0%。人民币贷款余额65.76万亿元,同比增长14.9%,比上月末和上年末均低0.1个百分点。一季度人民币贷款增加2.76万亿元,同比多增2949亿元。分部门看,住户贷款增加9751亿元,其中,短期贷款增加3967亿元,中长期贷款增加5784亿元;非金融企业及其他部门贷款增加1.78万亿元,其中,短期贷款增加7656亿元,中长期贷款增加8454亿元,票据融资增加1029亿元。3月份人民币贷款增加1.06万亿元,同比多增515亿元。月末外币贷款余额7543亿美元,同比增长34.8%,一季度外币贷款增加709亿美元。3月末,国家外汇储备余额为3.44万亿美元。3月末,人民币汇率为1美元兑6.2689元人民币。