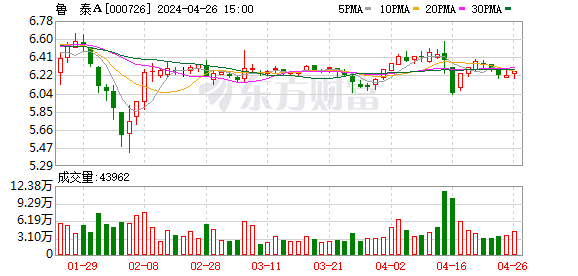

如图,该股运行在2008年月11月底部形成的江恩角度线的上升通道内,目前处于上升通道的顶部,辭价触及江恩角度线收出长上影,调整中股价在江恩2*1线处也就是江恩上升通道中轨处可考虑介入。

鲁 泰A4月11日发布2013年一季报业绩预告。公司预计2013年1~3月份归属于上市公司股东净利润17279.16万元~19583.05万元,同比增长50%~70% 。公司去年同期归属于上市公司股东净利润11519.44万元。

业绩增长的原因:(1)基于一季度棉纺织品出口市场回升,一季度订单增加,产量及销售量同比有一定的提高;(2)在原材料价格下降的同时,公司加大成本管理力度,生产成本较去年同期有一定幅度的下降。此外,我们认为还有固定资产折旧年限延长的1423万元同比贡献。

2013 全年看,产能释放仍是业绩的重要驱动,色织布二期2000万米产能预计将于2013年中期投建;具体业绩的测算过程请见表1。2014年,匹染布二期2500万米投建。另外,公司将于2013年4月、10月分两期投建23万纱锭和3.5万锭倍捻生产线项目,预计2014年投产,为色织布、匹染布提供原料,则有利于降低生产成本,提高毛利率,对毛利润估计有1个亿的贡献;该项目具体测算依据请见表2。

投资建议

我们预计2013、2014年公司收入规模分别为65.4、73.0亿,分别增10.8%、11.6%;净利润规模为8.3、9.7亿,分别增17.7%、16.3%;按照原始10.1亿股摊销EPS分别为0.83、0.96元,当前股价对应PE为9.2、7.9倍;如按照9.56亿股(扣除已回购的4883.7万B股和注销的二期股权激励425.7万股),EPS摊销为0.87、1.01元,对应PE为8.7、7.5倍。

基于公司的高分红特征,以及2013Q2公司接单价格方面亦有好转,我们维持对公司的“推荐”评级。

风险因素仍在于:棉花价格出现大幅下跌、产能释放低于预期。看2013 年全年,我们认为公司仍有望延续当前良好的复苏势头。从需求端看,欧美经济弱复苏的态势有望延续,且原材料成本已在低位运行约一年时间,调整充分,2013 年有望成为棉纺产业链从去库存向补库存转折的年份,而公司作为全球色织布及衬衫行业龙头,自然是此趋势的最大受益者,体现在企业财务报表层面,即是由订单结构改善带来的毛利率提升将逐步接棒成本降低,成为下一步带动公司业绩复苏的新动力。

盈利预测及投资建议。我们暂时维持公司盈利预测,预计公司2013/14/15 实现EPS 分别为0.83/1.00/1.20 元,略微调高半年目标价至10元,对应12*13PE 。我们一直将公司作为首推品种坚定看好,当前安全边际足,复苏弹性初步显现,依然建议投资者继续积极买入,享受优质价值股“投资的春天”!

风险提示。欧美经济继续下滑;原材料价格大幅下降。