去年以来,中国经济增速持续下滑,与之相似,同期全国房地产市场持续降温,至8月,全国房地产开发景气指数才出现企稳迹象。长期而言,中国经济正在告别高增长,房地产市场将何去何从?

房地产与宏观经济同向波动

改革开放以来,中国经济总体保持快速增长,年均增幅为10%。如果用“峰-峰”的划分法,共经历了五个周期。1.1978年至1984年,此次周期的峰值出现在1984年,经济增长率为15.3%;波谷出现在1981年,经济增长率为4.4%。2.1985年至1987年,波峰为1985年,经济增长率为13.3%;波谷为1986年,经济增长率为8.5%。3.1988年至1992年,波峰为1992年,经济增长率为14%;波谷为1990年,经济增长率为3.9%。4.1993年至2007年,波峰为2007年,经济增长率为14.2%;波谷为1999年,经济增长率为7.6%。5.2008年以来,经济步入调整期,同时也是新一轮的经济周期。

由此可见,改革开放后,中国房地产周期与宏观经济周期基本同步,但房地产周期的波幅大于宏观经济。比如1992年,海南等部分地区房地产投资过热,导致房地产业增加值指数增幅高达35%,远超当年14.2%的经济增幅。再如2008年,房地产业增加值指数增幅只有1%,远低于当年9.6%的经济增幅。

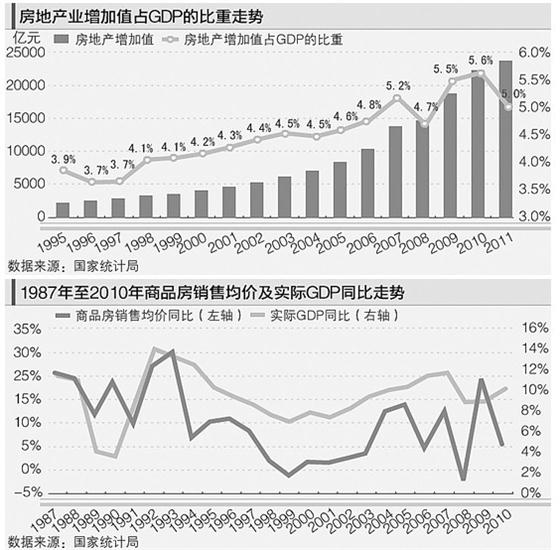

2003年,国家文件中首次提出:房地产业已成为国民经济支柱产业。房地产增加值占GDP的比重,由1996年的3.7%,增加到超过5%,其中2010年最高达5.6%。过去十多年,房地产市场的荣枯,成为影响经济波动的重要因素。

中国住房制度改革,启动于1980年代末,推进于1990年代,真正全面取消福利分房制度,则是1998年。纵观1987年至2011年,商品住宅销售面积同比与GDP同比走势较为吻合,商品住宅成交量波动较为明显,且波动幅度大于经济。

1993年,经济与房地产市场出现明显过热现象,其中商品住宅销售面积同比增长58.3%。实行宏观调控后,1994年至1997年商品住宅成交增幅较小。1998年房改后,住宅成交量持续快速增长。2003年国家实行了新一轮宏观调控,其后部分年份住宅成交量出现了较为明显的波动。2008年受国际金融危机影响,商品住宅销售量同比一度下滑至15%,GDP增幅亦自2003年以来首次跌破10%。2009年楼市再度繁荣,2010年至2011年则趋于降温。

总体来看,1987年以来,中国商品房均价增幅与GDP增幅走势同步,其匹配度要强于住宅成交量与GDP。只有1999年和2007年,由于受国际金融危机与国内经济下滑影响,商品房均价曾出现微幅下跌,其他年份皆为正增长。1993年以前,商品房销售均价和GDP同比均大幅波动,1993年至1999年,二者同比增速同时放缓,并于2000年起增幅同步回升。2004年开始房价波动性较强,上蹿下跳。

房地产周期的国际比较与政策经验

从经济周期来看,美国和英国两个老牌发达国家的规律较为相似,从长达百年的数据来看,都经历了大幅波动期、稳定增长期及温和衰退期,总体来说,经济波动频繁,波幅较大,GDP增长率最高值均出现在二次世界大战期间。

相对而言,作为东亚新兴经济发达国家,日本和韩国的经济周期的阶段更为清晰,近半个世纪以来经历了高速增长期、中低位稳定增长期,且高速增长时GDP增长率均值都在10%左右,中位增长时GDP增速均值都在4%左右。四个国家的相同之处在于较为明显的周期拐点,主要出现在经济危机和战争期间。

从房地产市场周期来看,不同国家波动的频率和波幅存在一定差异性,表现形式也会有一定的差别。美国和英国波动周期较长,一般以20年以上的大周期来划分为增长期、低迷期、繁荣期和衰退期。相对而言,韩国和日本的波动频率更快,一般在10年左右,且波动幅度更大。

从二者关系来看,房地产周期波幅比国民经济周期的波动幅度更大一些,如英国、日本、韩国。房地产业进入高涨阶段,要早于国民经济周期,衰退阶段也相应提早到来,如英国。房地产周期萧条阶段相对长一些,一方面由于房地产开发的周期长,衰退以后进入复苏阶段需要一个较长的过程,另一方面,房地产是不动产,建立新的供给和需求的平衡也需要有较长的时间,如韩国。

相比美国和英国,日本和韩国对中国未来经济和房地产业发展,更具借鉴价值。一方面,中国与日本、韩国同属东亚地区,在历史文化、人口密度、生活习惯等国情方面具有相似之处;另一方面,从经济发展历程来看,日本经济起飞早于韩国,韩国又早于中国。

其一,房地产与宏观经济具有高度的相关性。日本、韩国经济已经由高增长转为中增长或低增长,房地产市场同样经历繁荣发展之后转入平稳运行。改革开放后30年,中国经济经历了10%的高速发展,城市化进程的加快及居民生活水平不断提高,住宅建设和房价总体保持较快发展,尤其是1998年房改之后房地产市场获得持续繁荣发展。

然而,由于市场不成熟、国家宏观调控政策不完善,同时还受经济短周期波动影响,房地产市场出现了10年左右出现一次的中周期波动,以及2-3年出现一次的短周期波动,这与日本、韩国房地产市场发展初期极为相似。

其二,房地产业的产业链长、产业关联度大,它的发展可以带动一系列相关产业的发展,在目前的中国又是新的经济增长点,对于促进国民经济增长发挥着举足轻重的作用,因而具有支柱产业的特征。

从历年数据看,美国房地产业增加值占GDP的比重在8%以上,且呈现出持续上升的态势,在2009年更是达到了13%以上。香港房地产业增加值占GDP的比重一般保持在6%以上,2007年之后,这一比重整体呈现出上升态势, 2010年比重约为10%。日本房地产业增加值占GDP的比重在8%以上,1980年以来比重稳步上升,近几年保持在12%左右。由于统计口径有差异,近十年中国房地产增加值占GDP的比重只有5%左右,未来还有较大增长空间。

其三,调控政策对房地产市场具有重要的影响。日本战后恢复期政府重工业轻住宅,政策的倾向在某种程度上抑制了房地产市场的发展,随着住宅需求的扩大,政府开始制定住宅供给等政策,房地产市场发展良好,在经济转型的关键时期,政府过于宽松的政策和失误导致了严重的房地产市场泡沫。

与之相比,韩国经济由高速增长转为中低速增长的过程中,房地产市场也经历了由热到冷的过程,不同的是韩国成功地实现了“房价软着陆”, 这与政府有效的宏观调控政策密切相关,1998年亚洲金融危机过后,韩国的住宅市场进入了复苏、繁荣的发展周期,住宅价格持续快速上涨。从2003年开始出台了一系列调控措施,主要包括加大住宅供应量、注重调控住房各类型需求、完善低收入阶层的住房保障等,住宅价格在多年持续上涨后从2003年开始呈现递减趋势,避免了泡沫的产生。

其四,经济转型期谨防房地产泡沫。以日本为例,20世纪80年代中后期形成的史无前例的房地产泡沫极为典型。1985年“广场协议”后,日元对美元汇率大幅上升,日本被迫从外向型经济向内需型经济转变,为此日本采用了一系列政策刺激国内需求,对房地产市场的宽松政策带来了地价的飞涨,随后房地产泡沫形成,1991年泡沫破灭之后,日本经济陷入持续的低速增长,地价持续下降14年,直到2006年才有所回升。

中国2005年实行汇改,近几年人民币总体呈升值态势,当前中国外贸出口受阻,中国制造成本优势快速消褪,中国经济也正由外向型经济转向内向型经济,在这一过程中,要防止房地产市场泡沫的产生。

其五,公共部门住房建设投资可调节经济波动。以韩国为例,在经济腾飞阶段,公共部门已建房屋同比增速远高于私有部门,当经济由高速转向中速增长时,公共部门已建房屋同比下降,私有部门回升。

从韩国的发展经验看,公共住宅投资可以作为平抑宏观经济周期波动的重要工具。政府加大廉租房、经济适用房的建设也是调控房地产的有效手段,一方面可以平抑房价的过快增长,另一方面对促进房地产市场与国民经济的和谐发展具有重要作用。其实,去年以来,中国保障性安居工程不断加大投资力度,也在一定程度上促进了经济增长,否则全国房地产开发投资增幅会更加惨不忍睹。

经济增长下台阶 房地产由金变银

从1953年大规模经济建设以来,中国经济共经历了大概10个周期。改革开放前中国经济大起大落,GDP年均增速6.5%,属于波动式发展期。改革开放后,进入社会主义经济建设新时期,经济发展转向高位平稳运行,GDP年均增长10%,经济增长率波动已完成4轮周期,正在进行第5个周期,也即2007年经济触顶之后,由2008年开始的新周期。虽然2009年经济增长反弹,但自2010年一季度触顶后持续回落,至今年二季度只有7.6%,经济回落明显,预期三季度或四季度才能见底。

但即便是年内见底,未来几年中国经济也难以持续出现10%的年度增幅了。从本轮经济周期来看,在内外需增长面临诸多挑战的形势下,经济发展进入衰退阶段,由于经济运行中的复杂性和不确定性,如果处理不当,也存在经济过度回落的可能。

从经济周期发展的内在规律来看,中国在改革开放后经历了30多年的快速增长,经济中长期潜在的增长生产率有所下降,改革效应减弱,推动中国经济快速增长的对外贸易、投资、劳动力等各项优势有所减退,根据韩国、日本经济发展规律,未来中国经济也将有可能由高速增长转入中速增长,经济增长率有可能将由10%的高位增长回落到6%~7%左右。

从短周期分析,本轮中国经济增幅下滑的重要因素之一,便是房地产调控。房地产开发投资是推动投资增长的主要构成因素,一般占固定资产投资总额的20%~25%。本轮始于2009年底的房地产调控,持续进行,且不断升级,去年以来成效开始显现。土地市场、商品房市场都经历了一轮明显降温,虽然今年3月以来商品房市场成交量回暖,房价也开始止跌反弹,但房地产建设指标刚刚于8月出现企稳迹象。

今年1-8月份,全国房地产开发投资同比增长15.6%,增速比1-7月份提高0.2个百分点,为11个月来首次反弹。自2010年1月份以来,房地产开发投资增速始终保持高于全社会固定资产投资增速,自今年4月首次落后于全社会固定资产投资增速后持续至今,可见房地产对于国民经济的拉动作用连续4个月明显减弱,已经在拖经济的后腿。

与之类似的是,1-8月份,房屋新开工面积122940万平方米,下降6.8%,降幅比1-7月份缩小3个百分点,这是10个月来房屋新开工面积降幅首次反弹收窄。自4月出现了2010年以来首次同比负增长后,其后新开工面积降幅继续扩大,8月才出现企稳迹象。预计全年将保持小跌状态,这也将是多年来首次年度负增长。

从长周期来看,随着中国经济由高速增长转入中低速增长,房地产业增长速度也会有所回落。比如过去十多年,平均25%的房地产开发投资增速将会下滑;再如民众关心的房价,总体涨幅也将放缓。

总体而言,如果说1998年房改之后,中国房地产市场快速发展,出现了所谓的“黄金十年”,那么伴随着经济增速下滑,以及持续的房地产调控与大力度的保障房建设,2010年以来房地产业持续调整,未来产业增速将有所下滑,但城镇化、工业化、人口结构、居民居住水平等多种因素,仍决定了中国房地产业至少还有10-15年较快发展期,也可称之“白银十年”。

总之,当前中国正处经济变速的关键时期,与之相伴的是房地产业的深度调整。出于对二者关系的综合考量,既要防范对房地产市场打压过度,从而导致经济硬着陆;又要防止房地产市场泡沫化的继续升级,否则等到生成大泡沫并破灭,将对经济长期发展造成更加深远的负面影响。这就需要中国的房地产调控更加差异化,一方面继续抑制不合理的投资投机性需求,另一方面更加注重保护合理的自住需求。与此同时,要优化房地产调控方式,更多地采用经济调控手段,减少行政性干预,抓紧时间展开住房制度和房地产业的顶层设计。

以经济周期看中国房地产未来

评论

编辑推荐

15 views