在税收领域中,政府与公众之间的关系还可以通过税收意识和税收控制来反映,做如下分析:

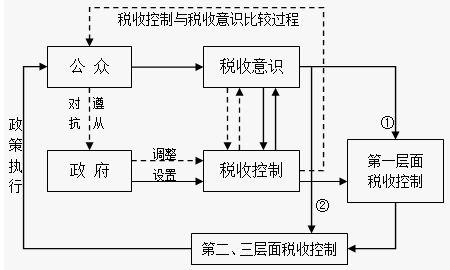

关于税收控制,虽然,一般意义上的税收控制通常注重的是税收实施过程中的微观行为[1],但完整的税收控制应该包括三个层面的规范:第一层面的税收控制表现为:国家通过税收制度、税收政策的制定和调整,维护社会秩序的过程;第二层面的税收控制表现为:税务系统通过税收征管调节和制约社会经济关系的过程;第三层面的税收控制则表现为税务系统内部的调整和控制,其目的是更好地实施其维护社会秩序的目的[2]。显然,这三个层面中,第一层面的税收控制是根本,决定了第二、第三层面的税收控制,第二、第三层面的税收控制则是对第一层面税收控制的具体反映。

关于税收意识,从广义上看,税收意识包括税收文化、税收伦理等内容,作为社会意识的重要组成部分,税收意识是征税意识、纳税意识、用税意识等要素的总和,也是一个社会对税收的整体感觉、要求、期待、评价、认识等观念和理论的综合[3]。显然,税收意识是税收控制的对象,也是税收控制实施效果的决定因素之一。因此,一个良好的税收控制的设置必须在充分考虑了社会税收意识的前提下才能施以控制。在这个意义上讲,税收意识和税收控制之间的关系,进而政府与公众之间的关系便可以通过图1反映。

图1 税收意识与税收控制关系图

如图1所示,一个国家税收制度和税收政策的制定要充分考虑当前社会的税收意识。从某种意义上说,一个国家税收意识水平在税收制度和税收政策的制定过程中起着决定性的作用:充分考虑税收意识的税收制度和税收政策,往往通过第二层面税收控制施于公众才能够产生对应的税收遵从(或不遵从),进一步通过税收意识,对税收制度或税收政策的完善提供依据(①),同时,还可以直接通过第二、三层面的税收控制,强制性地改变公众的纳税行为(②),如强化税收征管等,但这往往带来税收征纳关系的紧张。(如图1中实线循环)。实际上,税收控制和税收意识之间是一个不断磨合的过程,特别是在政策制定过程中,经常出现的是在税收制度和政策付诸实施之前,要在税收控制和税收意识之间进行不断地比较、权衡(如图1中虚线循环),以使政府的征税行为和公众的纳税行为相协调。

因而,图1中所反映的这一关系便构成税制改革过程的约束关系。显然,这一约束关系不仅表现在税收意识和税收控制之间的相互关系和过程,更重要的体现在政府和公众之间目标函数的不同。一个良好的税收意识环境能够促进税制结构的不断完善,同样,政府充分的顶层设计也能促进税制结构的不断完善,两者之间的结合是一个理想状态。但税收意识和税收控制两者任何一个方面不健全都将阻碍税制结构的不断完善。