让你的银行存款利息涨11倍的方法

(又名:在银行存活期款拿定期利息的方法)

(编著推荐人:叶兴盛、13281580262)

做了这么久的保险业务,常听人说,卖保险的美其名曰是什么理财顾问,实际上就是王婆卖瓜,想方设法让大家认为保险好,从而多买保险,而不提供真正的、实用的理财方法。/

今天就借此机会,我(叶兴盛)代表保险同志们提供一种非常实用的、合法的,让你的银行存款利息涨11倍的方法:

一、常见的存款方法:

科技发达了、存款方便了,随着ATM机的流行,银行卡时代早已非常流行了,试问一下我们自己,到底有几张银行卡呢? 估计每个人平均有一张银行卡,多数城里人有两张以上;

我们来看看常见的存款方法,很多人(特别是年轻人)图方便,直接将闲钱存入银行卡上,随时要用了都可以取,存款还可以通过ATM机,多数还开了网银,以应对网上购物的方便;

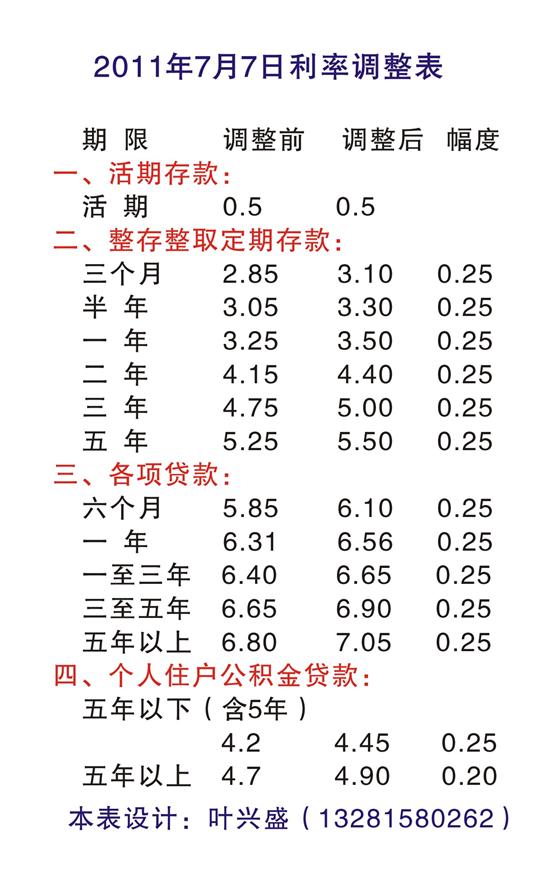

以我叶兴盛有一万元举例存款,按常规存款方法,一万元存的就是活期,年利息是0.5%(详情请见下表),而目前的通货膨胀为4.9%,存一年我还要倒贴4.4%的实际价值;哪么,有没有什么方法让利息涨高呢?

二、研究存款方法:

通过上面的存款表我们可以发现,存款方法简单的分为活期和定期两种,随着定期的期限越长,利息越高;

如果有一种方法,可以让我们的活期存款都享受定期的存款利息,你们愿意这样“活期”去存款吗?

愿意请往下看:

三、叶兴盛的优化存款方法(让你的银行存款利息涨11倍的方法):

将钱拆整分零,全部存成零散的定期,这样就可以让我们的存款利息涨6倍以上,最高涨11倍;

同样以我叶兴盛有一万元举例存款,按最新的优化方法:

经过统计,我平均每月开资1000元左右(每月我有工资收入,这一万元属于闲钱,可以作为中、长期的投资),所于我将一万元分成了10分,分别存入离我最近的农行、工行和建行,每1份都是1000元,全部存的是5年定期,享受5.5%的利息,比我存活期的利息高了11倍,比通货膨涨率高了约0.5%;

万一,以后我要用钱,需要1000元,我就拿一张存款单去取钱,就只有1000元变成活期利息,其余9000元依然享受5年的定期利息;

也就是说,就算我以后要用钱,需要几千,就拿几张存款单去取钱,只有取了的钱才变成活期利息,其余的依然享受定期利息,不受影响,因为我平均消费是1000元/月,所于就算要用钱,正常情况下也最多就取过一、两千元周转;

依照叶兴盛这个优化的存款方法:将钱拆整分零的存定期,一不受定期存款约束,最低还是可以享受活期的利息,二是可以提高利息的获得:按此法存3个月,利息可涨约6倍,存1年,可涨约7倍,存3年,可涨约10倍,最高可涨约11倍;

我们还可以算两笔小账的间接收入:

A、减少一张银行卡,每年就省了10元年功能费,减少越多银行卡,省的10元就越多;

有些朋友也许认为10元不多、无所谓,当然有钱无所谓了;但我认为:理财是从无到有,从小到大的积少成多过程,如果光注重大财、图略小财,可能有点得不偿失,没有一元,何来百万呢?

B、因为钱都变成了存款单,没有银行卡携带方便,也可以有效控制消费的冲动,从而为自己节省下不必要的开资;

经常逛街的朋友也许经常发现这种情况:出去时啥都不想买,结果到商场逛一圈,听到销售员的热情推销,最终抱回一大堆不实用的产品,回家后又后悔之晚矣;因为存款单不方便携带,身上就没有太多的现钱,面对稍大点的推销诱惑,就难于当场“下冲动的决定”,最终就可能为自己省下不必要的开资;

四、有了这么好的存款方法,是不是就万无一失了呢?

常常听人说“不怕一万,就怕万一”,虽然有了这么好的存款方法,但风险依然无处不在、不得不防;

我(叶兴盛)作为一名理财规划师,有义务帮你预防万一、控制风险,尽全力保障你的财产安全,不想财产安全的就可以不往下面看了哈:

存款是做什么用的?

绝大部份人的存款都是为了应对明天的需要,如将来结婚、买房、买车、生活、养老等等。。。。。

有什么方法可以让我们的钱越存越多,而不大额的减少呢?让我们将来花得更开心呢?

我们看看存款面对的主要风险:

记得网上有句名言“辛辛苦苦存款几十年、一下回到解放前”,是什么可以让我们一下回到解放前呢?

当然是无处不在的意外风险、疾病风险;

我(叶兴盛)觉得:分红保险可以不买,养老保险可以在30岁或40岁后买,但像100元/张的这种意外险卡单和重大 疾病类保险一定要买,因为这是保障性产品,是唯一可以通过保险的补偿功能,让我们的财产不面临重大损失机会的;

如果这类基础性的保障保险都不买,哪你的财务体系就是没有加锁的金库,随时可能被意料之外的意外、重大疾病等风险洗白,从而回到解放前。。。。。。

如果说地基是楼房的基础,保障性保险就是我们存款的基础、是我们生活的基础,没有这个基础,你的生活能安心吗?

叶兴盛

2011-7-19