深圳二手房律师团:

【买房必读】深圳二手房交易税收新政解读

——约定计税参考价过户无效,核定征税难改业主借“阴阳合同”毁约现状

▇ 深圳二手房律师团首席律师张茂荣

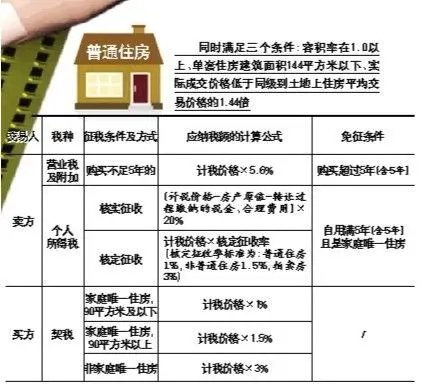

2011年7月11日起深圳普通住房二手房交易税费一览表

导读:税收新政下,双方约定以计税参考价过户是否有效、交易双方任何一方反悔并要求以实际成交价过户是否合法、当事人借“阴阳合同”肆意毁约的现状是否能够改变、交易双方如何规避由此产生的风险是本文所要探讨并为包括买方、业主、中介、担保公司等交易各方所关注的。

从今年7月11日起,深圳二手房交易按核实价和核定价两种方式征收个人所得税,对交易价格明显偏低且无正当理由的二手房,实行按计税参考价格核定计征各项税款,其中普通住宅将按核定价1%征税,非普通住宅税率是1.5%,自用满5年(含5年)且是家庭唯一住房的免征个人所得税(详见http://gcontent.oeeee.com/3/10/310ce61c90f3a46e/Blog/9a3/8ebc0a.html)。届时,过往约定以原登记价过户的通用逃税手法将不再可行,预计取而代之的将是以计税参考价(核定价)过户,即交易双方特别约定以计税参考价申报过户,任何一方要求以实际成交价过户的由提出的一方承担由此增加的税费。

深圳二手房律师团认为:

一、税收新政不改阴阳合同本色

以计税参考价过户只是将申报价从原登记价改为计税参考价或其以下,丝毫不改二手房交易阴阳合同一阴(履行用的实际成交价合同)一阳(过户用的计税参考价合同)的本质,不同的只是此时阳合同(计税参考价)过户完全可行,而过往阳合同(原登记价过户)过户则有政府纵容当事人逃税之嫌。

二、核定征收以核实征收不能(无法核实实际成交价)为前提

根据深圳市地方税务局、深圳市规划国土委联合发布的深地税告〔2011〕5号文件《深圳市关于实施存量房交易计税价格核定工作有关事项的通告》(简称《通知》)第2条规定,7月11日深圳二手房交易实行的是核实征收和核定征收并轨运行、核实征收为主、核定征收为辅的税收征管办法,即:优先适用核实征收,只有在无法核实实际成交价、申报的成交价格低于我市制定的计税参考价格且无正当理由的情况才适用核定征收方式征税。

三、以计税参考价过户的约定无效

如上所述,核定征税不是对核实征税的否定(《通知》已明确二手房交易的计税价格以交易双方签订的真实合同成交价格为依据),而是核实征税不能情况下的补充,是税务机关无法核实实际成交价予以核实征收下的无奈之选,其适用依据法律规定而非交易当事人的约定。交易双方约定以计税参考价过户的目的是为了逃避核实征税与核定征税之间的差额税款,仍然是恶意串通损害国家利益,行为同以原登记价过户一样属于无效约定。

四、核定征税难改当事人借口“阴阳合同”毁约现状

由于以计税参考价过户的约定属无效约定,当事人任何一方均有依法纳税的义务,均有权要求对方以实际成交价过户。如此,在业主实收情况下,业主完全可以要求买方支付由此增加的全部税款以迫使买方放弃购买达到毁约不卖的目的;同理,在买方实付的情况下,买方也完全可以要求由业主支付由此增加的全部税款以迫使卖方同意解除合同返还已付购房款达到弃购的目的。

五、对策:避免约定业主实收和买方实付并对相关税费予以明确约定

当事人借阴阳合同毁约基本都是业主实收或买方实付情况下发生的,为避免任何一方借此毁约,建议约定核实征税情况下所增加的税款对半承担,避免约定业主实收或买方实付。

本律师更多原创请访问:http://blog.soufun.com/szfdczyls