虽然中国为期三年的医改项目已接近尾声,但政府在十二五期间和未来仍将继续在医疗领域进行大力投资。2009-2011 年人民币8,500 亿元(根据财政部副部长3 月份的讲话,该金额已扩大至人民币1.13 万亿元)医改计划的五大目标包括:一)扩大基本医疗保险的覆盖,二)建立国家基本药物清单制度,三)改善基层医疗基础设施,四)提供更公平的基本医疗服务,及五)开展公立医院试点改革。

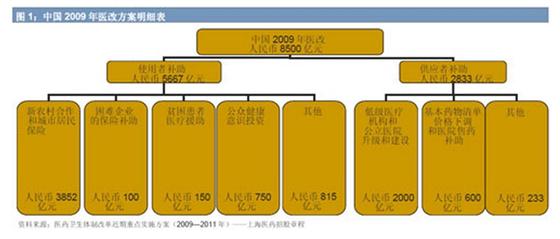

进行全面医改旨在纠正中国医疗体系的三个主要弊端:一)农村和城市医疗质量的严重差异,二)对于人口老化和慢性病增加的准备不足,及三)利润刺激令中国的医院和医生的价值观扭曲。从更广的角度来看,医改可以被视为一项推动消费和扩大内需的机制,由于医疗费用一直是令中国的预防性储蓄居高不下的主要因素之一。如图1 所示,人民币8,500 亿元预算中的约45%用于扩展公共医疗保险系统(尤其是之前没被覆盖的农村人口),约25%用于升级和建设医疗机构 – 尤其是县级医院和农村诊所,代表该人民币8,500 亿的预算主要用于在建立一个更公平的医疗系统。从多方面来看医改计划在使用者领域的实施似乎均根据政府的目标取得了进展,如下列数据所示:

公共医疗保险覆盖率扩大至93%人口。需要注意的是2010 年中国的新农村合作医疗制度覆盖了8.36 亿农村人口,而一年前为8.33 亿,五年前则为1.79 亿。农村和城市地区医疗服务之间的巨大鸿沟正在缩窄,政府为新农村医保计划投保人提供的补助比2008 年高79%。中国疾病预防控制中心学者的一项研究发现,与城市和郊区居民相比,农村患者对于医疗服务的满意度整体较高。然而,随着医疗服务和基础设施供应的增加,预计农村居民的期望值也会相应上升。

每千人的医院床位从2005 年的2.45 增加至2010 年的3.56,而看病人数自这次医改计划开始以来已稳定增长到19%,反映保险覆盖情况获得改善以及县级低端医院和诊所的数量增加。

今年年初,向政府基金提供的医疗拨款从之前的人民币120 元和2008 年的人民币60 元增加至每人人民币200 元。政府致力于在十二五计划期间将个人的自费负担降低至30%以下,目标在2020 年建成人人享有医疗服务的制度。

医改在供应者领域的进展较不明显,建立基本药物清单的制度旨在降低医院对处方药销售收入的依赖,但由于医院资金紧张,这项计划的实施进展不一。

不久前,中国在2009 年时的医疗开支仅占全球总开支的3%,当时政府仅承担总开支中的27%,患者承担73%(而发达国家的平均水平是政府承担总开支的55%,患者承担45%)。新的医保方案让这种情况得以扭转,在2010 年政府承担63%的费用,而个人则承担其余的37%。据人大常委会所述,在2011 年上半年,政府的医疗开支同比增加61.4%至人民币2,450 亿元。根据经济学人信息部(Economist Intelligence Unit)的数据,尽管开支增大,但和国际社会相比,中国的医疗开支仍然处于较低水平,在2010 年仅占国内生产总值的4.7%,而经济合作与发展组织(OECD)的平均水平为约8%。随着经济增长,实际开支将继续增加,而增高的收入将提高人们对医疗的期望。研究机构Espicom Business Intelligence 预计中国的医疗开支将从2011 年的2,773 亿美元(估计)增加到2016 年的5,934 亿美元,同期的人均开支将从2011 年的210 美元增加一倍以上到2016 年的437 美元。

尽管目前中国医疗保健行业的长期宏观投资环境较为有利,但由于政府实行价格控制及努力降低超额利润,该行业年初至今的表现相对逊色。自1 月1 日起(尤其在政府公布基本药物目录和国家医保药品目录价格上限后),中国的A 股上市医疗保健股一度跑输CSI300 指数5.9%。然而,由于该行业所具备的防御特点重新吸引投资者,近期医疗保健板块表现出现反弹。在公司层面,相对于基础设备和一般药品的生产商,主要专注于高端医疗市场的设备生产商、跨国制药公司及分销商受医疗改革的直接影响相对较小。由于价格下调压力涉及生产基本药物目录药物的制药公司利润,使得中国主要医疗保健公司的上半年业绩受到影响。然而,医疗设备生产商在国内市场的销售增长强劲,反映自2009 年初以来医院建设及升级大幅增加。

本报告将对中国医疗现代化进程的主要方面进行分析,并分析目前医疗保健市场的投资环境。

中国医疗基建的变化

中央政府目前的改革计划重心放在拉近城乡医疗的差距,中央政府大部分的资金将分配至需求较为迫切的地区及社会经济团体。占中国总人口1.3%和2%的北京和上海分别拥有544 和306 间医院,占全国总数的4.5%;而相对贫穷的河南省人口占全国7%,但医院数量却仅占全国总数的5%(先进设备、设施和医疗人员相对欠缺)。

作为医改的一部分,政府计划兴建约2,000 间县级医院,确保国内各县至少拥有一间县级医院(通常为各县内设备最完善的医院,至少拥有250 张病床)。此外,政府正在兴建29,000 间乡镇医院和升级另外5,000 间乡镇医院,同时为大量乡村诊所、社区医疗中心及医疗站的建设或升级提供资金支持。

2010 年,中国新建627 间医院,医院总数达20,918 间。私立医院继续增加,新建828 间让总数达到7,068 间。随着基础医疗保险覆盖范围扩大,医院接待就诊人数由2009 年的5.49 亿人次增至2010年的5.84 亿人次,增幅6.4%。接待病诊人次中,占医院总数三分之二的公立医院占91.7%,而占医院总数三分之一的私立医院占余下的8.3%。其中,大型公立医院接待病诊人次占总数的35%(或2.04 亿人次)。随着政府补贴及开支增加以及病人就诊次数上升,公立医院开支已大幅增加来满足需求。

私人投资

于 2010 年12 月,中国颁布新政策鼓励私人投资医院,包括外商独资医院。中国对开设新合营医院的审批程序进行简化,将权利下放至省级政府(外商独资医院仍须由卫生部审批)。过去十年,大量中等规模/县级医院实现私有化转制,然而,当中许多新成立的私有医疗机构仅注重销售药品以赚取短期利润,且面临高质素医生短缺的困境。中国医生通常仅允许供职于一间医疗机构,因而甚少优秀的医生会选择离开相对优越的大型公立医院而进入私立医疗机构工作。在中国,医生和病人均大多不会选择大部分的私立医疗机构。卫生部目前已开始推行相关试点项目,允许医生供职于多间医疗机构——如北京市卫生局已自2011 年3 月起开始允许医生可同时在最多三家医院工作。

政府已表示私立医院将被纳入医保定点范围,与国有医院享有同等待遇,这使得私立医院将会按照同样的政府定价指引提供服务和产品。

保险范围扩大

中国的国家医疗保险改革造成了中国城乡居民基本医疗保险主要成分的变化:

· 城镇职工基本医疗保险制度;这是保障城镇职工及其家人的强制性计划

· 城镇居民基本医疗保险制度;这是保障城镇职工基本保险制度覆盖范围以外人口的自愿性计划

· 新型农村合作医疗制度;这是针对农村居民的保险计划。这个制度最初在2003 年建立,计划

资金由2004 年的人民币40 亿元大幅增长至2010 年的人民币1,308 亿元,参与计划人数也由2004 年的8,000 万人增长至2010 年的9.6 亿人。医疗改革对新型农村合作医疗制度最大的影响在于对计划的意识和利用,参保人数由2008 年的5.85 亿跃升至2010 年的10.8 亿,升幅高达85%,令中央政府更为重视农村医疗保健的升级。

在城镇职工基本医疗保险制度和城镇居民基本医疗保险制度中,每年报销上限为人民币100,000 元;而在新型农村合作医疗制度中,开支补贴直接划入个人医疗账户,每年报销上限为人民币50,000 元,是一般农民一年收入的10 倍,自2009 年以来增长了66%。参与上述计划后,患者的住院开支可报销约70%。今年年初,政府拨款基金的医疗补助由每人人民币120 元上调至每人人民币200 元——而在2008年仅为人民币60元。

根据卫生部公布的数据,国家医疗保险改革实行后,中国的农村医疗保险参保人数上升至8.32亿人,占农村人口的96%。而其余的4%中,大部分是离乡别井的农民工,可能会符合城镇医疗保险计划的参保资格。

中国制药业的状况及基本药物目录的影响

根据艾美仕市场研究公司(IMS Health)的预测,在2013 年年底之前,中国有望成为全球第三大药物市场。然而,国内制药业现状仍然极为零散,市场上有5,000 多家公司。其中,绝大多数公司生产的是通用名药,最大的公司市场份额仅为2%。药品行业有三大分类,分别为专利药、通用名药(制造或销售的药物中,药物活性成分并无专利)和品牌通用名药(带商标名称销售的药物)。地方生产的通用名药通常能根据国家医保药品目录(包括2,000 多种药品)报销,而创新和高价的专利药则多数不能。

以往,中国的公立医院资金不足,十分依赖药品销售来填补预算的差额,药品销售带来的收入共计达到医院总收入的40%以上(请参照图2)。医院往往会开过多的药物或开不必要的贵价药,这成为公众对中国医疗现状颇有微词的主要原因。

中国政府彻底检讨了药品的制造、采购和开方,并在2009 年颁布了基本药物目录。目录目前涵盖300多种中西药物,而这些药物须按照政府管制的价格进行销售。制药公司旗下的产品如有纳入基本药物目录,该药物价格会有所降低,导致利润下降,但理论上专营药物将能推动销售量上升。所有基本药物都纳入到国家医保药品目录,这些药物的报销比例会明显高于非基本药物。

政府也设立了数字监控网络,覆盖药物的运输、储存和销售,并要求国营医院自4月1 日起通过网络购买所有基本药物。尽管各个省份在决定当地的基本药物目录和国家医保药品目录方面享有一定的自主权,但这些目录与全国的基本药物目录和国家医保药品目录里的药物有90%相致。

药价下调及基本药物目录的实施

根据中国政府的医疗政策,基本药物制度将于2011 年年底前覆盖至所有政府办基层医疗卫生机构,并全部实行药品零差率销售,由政府按药价的约15%补贴所损失的利润。然而,有非正式的报道称,有些受到政策影响的医疗机构并未收到补贴,且部分实施零差率制度的医院表示由于药品销售额下降而面临赤字。根据新华社年初的一篇报道显示,湖南省的一些基层医院由于实施零差率政策而损失了60- 70%的收入。

据《财新》杂志报道,随着基本药物定价程序的标准化程度日益提高,国家发改委计划建立一个全国统一定价系统,以纠正(在基本药物目录早期招标工作中暴露的)竞标时基本药物价格被人为压低的问题。据报道,竞标公司之间激烈的价格竞争在有些情况下有利于小型医药公司,因为这些公司仅凭借成本较低的优势便能够中标,但这种状况可能导致订单难以全数交付或药品质量出现问题。首先实施最低价中标制度的安徽省所代表的“安徽模式”现在已遭到猛烈抨击,而零差率政策的实施也备受争议。因此之后其他地区采纳的招标模式中,除了把价格纳入考虑以外,还将药品质量及制药商声誉作为重要参考因素。

此外,政府于今年曾两度下调零售药价,在3 月份的首次调价中,发改委将部分抗生素及循环系统类药品的最高零售价平均下调21%,而在8 月份的第二次调价中,又将合共 82 个品种的调节内分泌类及神经系统类等药品的最高零售价格平均下调14%。药价下调可能进行至2012 年,但大型制药公司应能够通过成本控制及调整来加以适应,且在许多情况下对利润率的影响可能有限,因为最高限价主要是用来拉小投标价与零售价的差价。由于政府意在降低药品虚高的价格,因此研发投入较低但利润率较高的公司所生产药物预期受到限价政策的影响将会最大,而研发投入较大的公司面临的压力将会较小。

由于基本药物目录中各药品前三到五名的制药商预期将获得全国或省内的药品定点生产权,故规模较小、效益偏低的制药商在未来数年预期将出现整合。省级统一招标程序已令制药商在获得订单上面临压力,我们预期优质非专利药品的价格将会降低,而专利药物的价格将维持稳定。

目前为止,跨国制药公司普遍未参与基本药物目录制度,因为这些公司并不愿意在没有大量订单保证的情况下大幅降低专利药品价格。大部分全球性大型制药企业十余年来在中国一直拥有很大的市场占有率(见图3),而根据艾美仕市场研究公司(IMS Health)的数据,跨国制药公司在过去三年时间的收入增长率也高于其本地竞争对手。此外,加上国家医保目录计划的推行及监管标准的提高,品牌非专利药的品牌优势正在逐渐减弱且来自其他非专利药物的价格竞争压力也越来越大,而专利药物仍将能继续获得最高的利润率。

对于旗下很多产品被纳入基本药物目录的制药公司,药价下调的压力已对其上半年业绩产生了明显的影响。

药品经销行业的整合

中国药品经销是一个高度零散的行业,全国经销商数目超过15,000 家。中国三大药品经销商的市场占有率目前为20%,而在美国,其三大经销商的市场占有率则达97%。由于经销行业存在这种零散性质,因此不但创新得不到发展且药品价格高企,而且经销合约有时甚至是通过地方上的关系才能取得。

随着中国医院对质量控制、定制包装、进口及技术援助以及电子收费系统的要求有所提高,具备创新并拥有策略执行能力的大型经销商将可取得更大的市场份额。通过改制重组,那些与加入基本药物目录的生产商有联系的大规模且效率高的经销公司将会受益,而那些较小型的经销商则面临被淘汰的风险。

医疗器材

在兴建新医院及升级现有设施的推动下,固定资产投资较2009 年及2010 年按年上升60%,因此医疗器材及设备将成为医疗保健行业的主要增长动力。2011 年上半年,中国的医疗设备生产商录得强劲的盈利增长,而制药行业方面,受投入成本上升以及政府实施价格监控影响,其利润增长率由去年的37%放缓至2011 年上半年的21.7%。

大众市场的吸引力

捆绑医疗赔偿范围的扩大及越多针对中产阶层的保险产品的推动下,医疗技术市场正从针对富裕阶层的高端产品单一市场扩展至消费基础更广及含有各种需求的中档市场。我们预期,本地公司及跨国公司将发展以中国的中档市场为目标的产品和品牌,其价格和特性将针对中国市场的特定需求。随着时间推移,跨国公司及本地公司有可能将这些中档的中国产品引至其他新兴市场。

医疗保健的人力资源

对于中国的医疗改革计划,唯一最大的障碍可能是医疗保健的人力资源在地区间和机构间存有严重差异。随着全国的医院如雨后春笋般涌现,医生和护士短缺的问题困扰着中国的医疗保健系统,由于医院员工的培养需要数年时间,因此阻碍了尖端设备的投入。医疗改革已投入大量资源在新的培训实施、升级现有的医学院校及鼓励护士培训(医生与护士的比例仍然高企)。2009 年至2010 年,中国的医生总人数已由占全国人口的0.175%增加至0.179%,而护士人数比例则从.0139%增加至0.152%。

此外,卫生部也正在采取措施扩大农村地区的医疗专业人员的数量,例如为同意在取得医生资格后于乡镇就职的医生提供培训补助金和学费减免等。

大众化医疗–中国的医疗改革:进展和未来的步骤

评论

编辑推荐

25 views