自2010年以来,国家相继出台了多条针对住宅地产市场的调控政策,旨在调控过快增长的商品房价格和抑制各种激增的投资性需求,除去有关酒店类项目的政策外,没有任何涉及商业地产的条款出台。因此,相对于住宅地产市场而言,商业地产市场的政策限制相当较少。虽然没有直接针对商业地产市场的政策出台但此次新政的出台势必也会对商业地产格局造成影响。

一、新政出台“商住倒挂”现象有望扭转

09年下半年,随着政府出台的一系列政策,整体经济形势出现“V”型反转,商业地产市场也随之逐渐回暖,库存面积持续消化,商业地产的未来需求潜力逐渐扩大,开发商及投资者的预期也逐渐乐观起来。

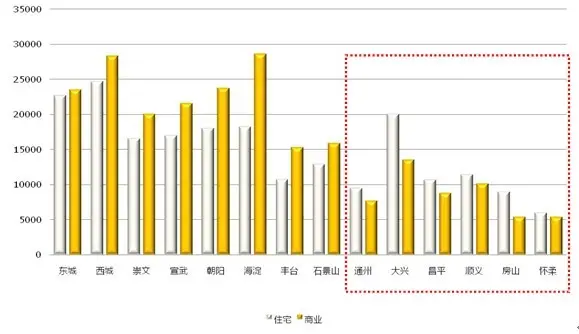

对比分析整体经济形势及各项市场数据变化趋势可以发现一个值得注意的现象,虽然随着经济形势的好转,商业地产市场已处于回暖阶段,但对比住宅市场的快速回暖及其交易的火爆局面,商业地产的回暖可以说是不温不火,明显滞后许多。房地产市场整体呈现出冷热不均的现象,北京部分区域甚至出现“商住倒挂”现象。其中重要集中在通州、大兴、昌平、顺义、房山、怀柔等区域。

数据来源:21世纪不动产商业地产市场研究中心

目前,北京地区商住倒挂情况严重,就CBD区域的情况来看,住宅平均售价水平大概在四万元每平米左右,而商铺售价也仅有四万元每平米,按照行业惯例,商铺价格应是住宅价格的1.5到2倍,而就CBD这类中心区域而言,商铺与住宅价格仅处在同等水平上,足见其商住倒挂现象之严重。

写字楼市场也面临同样的尴尬,同等区域内写字楼的价格应是住宅价格的两倍,这个惯例在住宅地产尚处于健康发展时期的2005年北京地产市场上是成立的,当时北京CBD商圈内甲级写字楼的价格大概是1.5万每平米,而同时期相同区域内的住宅项目价格大概在6000元每平米。而在今天房地产市场上,“商住倒挂”现象频现,目前CBD区域内甲级写字楼的价格是3.5-3.6万元,而该区域内住宅项目均价已冲破4万大关。从这个角度来看,商业地产目前发展空间广阔,在价格方面仍有上升空间。

二、撤场资金逐利,数千亿资金涌入商业地产

新策的出台使得住宅地产市场需求大幅下降,投资者投资意愿受挫,根据我司市场监测数据显示:2010年5月同比上月购房需求下跌87.2%,房源供应上涨32%,看房量下跌85.7%,房屋成交量下降61%,租赁市场成交量上涨8%。

住宅市场受政策影响,需求萎缩,并不能简单地认为在短时间内,商业地产就会出现爆发性增长。但从长远来看,对于商业地产绝对是利好,之前集中涌入住宅地产市场上的大量资金将何去何从?据我司所掌握的客户资料显示:将有两股强势的资金共同涌入商业地产市场中来:

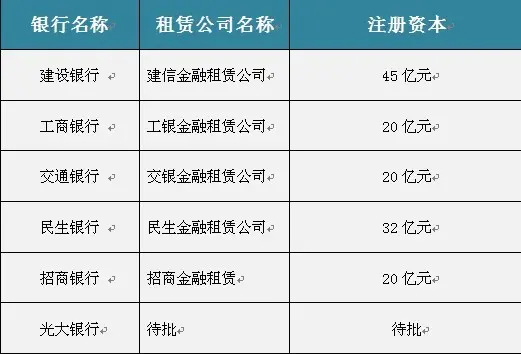

1、银行成立金融租赁公司设专款投资商业地产

近期包括建行、工行在内的5家知名银行已陆续取得金融租赁公司资质,前5家银行的注册资本之和达到 137亿,另有光大银行、兴业银行等目前也提出了资质申请,目前仍处于待审批状态。

金融租赁公司是专门经营租赁业务的公司,是租赁设备的物主,通过提供租赁设备而定期向承租人收取租金。

据内部人士分析,这些银行成立金融租赁公司后,最主要的业务方向将是商业地产方向,将设立专项资金用作购买商业地产。粗略统计未来这些金融租赁公司将在商业地产行业注入近千亿的资金。

2、千亿游资涌入商业地产市场

以下是我司对住宅、商业、写字楼三种物业类型进行投资指标上的分析,列表显示出新政出台后商业地产项目优势凸现:

根据我司对所掌握的客户资源进行跟踪分析后发现,有超过50%的投资型客户表示,在新政出台后, 迫于新政的压力,他们将把投入到住宅地产市场中的资金改投到商业地产市场中来。

另据中国房产信息集团发布的调查报告显示,1000余位身价在2000万元到5亿元之间的楼市投资者早在2009年底开始就陆续将手上多余和较旧的房产抛售。楼市新政之后,资金基本处于闲置状态,据我司粗略计算,这1000多位富有的投资者就有数百亿资金被“挤出”住宅地产市场。再加上目前新政出台后,从房市被迫挤出的资金,粗略估计,从房市逃离后等待投资的闲散资金最少3000亿元。

那么这些空置的资金将流向何处?它们的流向主要有1、投资股票、基金等产品,在目前大市动荡的情况下,大部分投资者更加倾向于投资“有形资产”。2、投资黄金,在目前动荡的黄金市场上,金价涨跌几乎不靠供求关系来指导,而是由国外资本的变化情况来决定的,因此其影响因素是十分复杂的,相应地,投资黄金的风险也在不断集聚。3、投资生活必需品,生活必须品在某些地方出现供求不平衡的现象,引起了价格一定程度的上涨。当投机者发现此情况后立即开始注入资金,对这些生活必需品的价格进一步的拉高与炒作。短期可能获利,但这毕竟是种恶意的炒作行为,演化到一定程度后国家必定会动用行政手段对其进行制止。

综合来看,在住宅市场投资受限的情况下,商业地产成为了游资流入的重要方向。

三、物业价格和租金不会出现大幅波动

正像上文所分析的那样,短期内部在住宅地产市场上撤离的资金可能会进入商业地产,但这部分资金的进入后只会产生一定的补涨后果,缓解目前商住严重倒挂的情况,并不会出现之前住宅地产市场上价格大幅波动的情况。原因主要有以下几点:

从开发商层面讲,投资开发商业地产需要有较为雄厚的资金作为支持,以保证项目开发期间不间断的现金流,而项目建成后的运营期对开发商的资金考验更加严格。而住宅开发相对来讲就简单的多,只需考虑项目建成后的销售价格、回款速度等问题,对后期资金的要求也不太高。而商业地产散售、整售、租赁,经营等多元化的经营模式相对住宅地产开发来讲把握难度也更大。

从投资者的角度来讲,投资商业地产要考虑的不仅仅是前期投入,还有后期出租后的经营状况,需要对商业市场规律有一定程度的认知和较高水平的经营管理才能保证长期稳定的投资收益。投资收益具有不稳定性,风险较大且需要长线投资,需要投资者具有一定资金实力及耐性。

总体而言,由于商业地产的投资较为理性,这个投资领域绝没有住宅市场那样冲动,不会出现住宅市场上“全民皆炒房”的局面。因为商业地产的增值需要通过商业的专业运营来提升地产的价值。所以我司认为,商业地产价格和租金在短期内不会出现大幅波动。

四、近几年市场变化情况及2010年发展预测

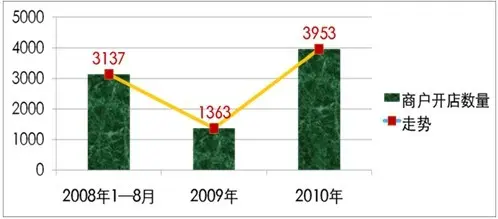

1、近3年商户开店需求变化分析

根据我司对1150家长期合作商户开店数量的跟踪统计,2008年1-8月,总开店数为3137家;受金融危机影响,2008年8月后品牌商户开店计划呈现出全面收缩的态势,进入到2009年后品牌商户开店计划处于停滞状态;从2009年下半年起,市场开始逐步回暖,据我司了解,2010年商户开店数量有大幅度增长——预计新增开店数量3953家。

数据来源:21世纪不动产商业地产市场研究中心

2、2008与2009年供给与需求对比分析

2008年,北京市商业项目供应面积约85万平米,而需求面积仅为38万平米,受下半年市场回暖影响,2009年需求面积有所回升。

数据来源:21世纪不动产商业地产市场研究中心

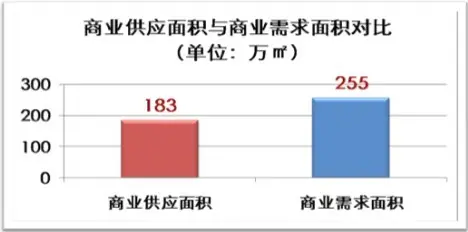

3、2010年供需面积预测

我司针对目前新政对目前对新政对商业地产的格局所造成的影响对2010年的商业供需面积作出预测,供给面积约183万平米,需求面积约255万平米。需求大于供给将近40%,可见2010年商业地产将出现大幅回暖,空置率下降,将带动另一轮的商业地产开发热潮。

数据来源:21世纪不动产商业地产市场研究中心

通过对上述指标的走势分析后发现,所有数据都显示商业地产市场已经开始走出上年的阴霾,呈现回暖趋势,新政的出台确实为商业地产的发展带来了机会,从供需的角度上看,供给量和需求量都较上年均有大幅增长,未来发展前景明朗,而从商户开店数量上分析,较09年而言,今年的商户开店数量呈现出爆发式的增长,涨幅达到190%之高,一路走高的商户开店数量体现出了商业地产发展迅猛,动力强劲。

五、展望和总结

最后,通过对上述市场数据的分析,本文对2010年下半年商业地产走势作出以下展望:

商住倒挂现象减轻,热钱开始流向商业地产,商业地产受到投资者追捧

大型房地产开发商向商业地产转型,竞争日趋激烈

政策从紧,楼市受到遏制,商业地产发展出现新契机

南城、通州及北部居住区将成为商业发展热点

大型社区商业模式将成为主导,多中心格局初步成型

综上所述,新政的出台会给商业地产的格局带来一定的变化,千亿资金的涌入将改善商住倒挂的局面,并为商业地产带来补涨的行情,但由于投资者相对理性,不会造成商业地产价格大幅的波动情况。大量资金确实能够为行业的发展带来新的活力和发展的动力,但对于商业地产而言,应该坚持本行业一贯遵循的长期持有、扎实运营的行业特点,抵御外界不良因素的影响,从而保证整个行业的健康运行。

于2010年06月10日 调控新政下商业地产市场走势分析报告发布会

联合中国不动产研究中心及搜狐焦点网共同发布

记录激动时刻,赢取超级大奖!点击链接,和我一起参加“2010:我的世界杯Blog日志”活动!