摘要:在期货、电子盘等在加息预期下,已经出现调整态势,导致中厚板在内的钢材行情一起向下调整;但是受钢厂盘价、市场库存少等因素支撑,下调空间不大。

一、本周回顾

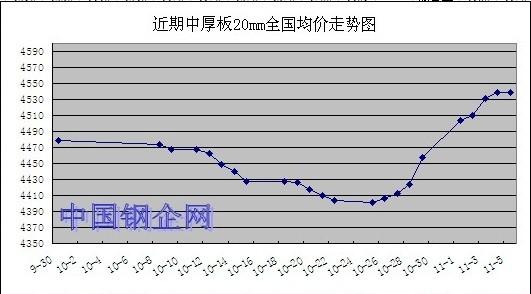

本周,中厚板价格继续上涨。(详见下图)周初,在期货、电子盘上涨的带动下,国内主流钢材品种大幅度上涨,受此影响,中厚板价格随之大幅度上涨。而钢厂出厂价格紧跟上调起到一定的推动作用。周末,在上调准备金率的影响、以及加息预期的影响下,期货、电子盘大幅度跳水,导致贸易商小幅低价出货。在中厚板价格上涨过程中,市场成交整体上比较低迷,仅低价资源成交尚可。

从各地主要市场来看:

乐从市场:鞍钢、柳钢、韶钢14-28mmQ235普板市场主流报价在4580-4630元/吨,同规格低合金价格在4750-4740元/吨;柳钢30-40mm普厚板价格在4680元/吨。

宁波市场:新余、西城、长达、飞达、萍钢等钢厂14-20mm普板价格在4590-4550元/吨,二线钢厂厚板30-40mm报价4600-4620元/吨左右。

天津市场:天钢产普板16-20mm主流在4400元/吨,敬业普板14-25mm中板主流价格在4400元/吨左右,同等规格天钢低合金板为4600元/吨左右。

二、下周预测

在期货、电子盘等在加息预期下,已经出现调整态势,导致中厚板在内的钢材行情一起向下调整;但是受钢厂盘价、市场库存少等因素支撑,下调空间不大。

第一,前期中厚板价格大跌,贸易商基本上已经将手中库存套现;由于对后期不看好,从钢厂定货的积极性不高,未来一段时间内,市场到货的数量不会太大,也不会给市场带来太大的库存压力。截止12日,全国中厚板库存为145.92万吨,比上周减少3.8万吨。

第二,在加息的预期下,期货、电子盘已经出现大幅度的调整,带动现货市场报价下调。部分贸易商为了出货,小幅度让利操作,规避后市风险。随着期货、电子盘的持续下跌,贸易商可能会继续向下调整。

第三,由于前两周中厚板价格上行,钢厂紧随市场上调报价,导致贸易商的进货成本增加。例如,韶钢在11月9日价格调整基础上对普板、低合金板上调50元/吨,现14-20mmQ235中板出厂价格为4640元/吨,与市场销售价格相当。

第四,受钢厂盘价支撑,贸易商也不愿意大幅度下调报价。因为一方面钢厂没有出台新价格政策,另一方面,是其手中库存不多,资金流动性比较充裕,愿意等待新一轮行情反弹。

另外,粗钢产量减少、节能减排政策等因素在一定程度上也限制中厚板价格调整空间。例如,10月国内粗钢产量5030万吨,同比下降3.8%,连续第三个月出现负增长。