一、上半年宏观经济运行

上半年宏观经济运行形势较为乐观,总体实现了见底回升,见下表。中金预测二季度GDP将达到7.8,而CPI降幅收窄,PPI继续下行,PMI指数连续四月高于50临界值,社会消费品零售总额持续增长,城镇固定资产投资增长幅度逐月放大,显示出经济刺激政策的效果逐步体现。

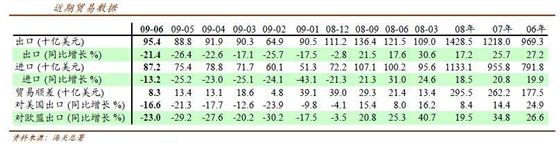

进出口形势依然严峻,见下表,进出口金额正呈筑底态势。随着国际经济形势的好转,六月份进出口总额环比均有较大幅度的增长,回升状态能否确认还需要进一步观察。

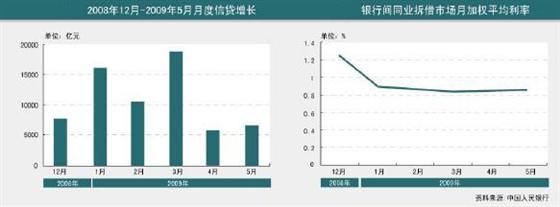

上半年,随着积极的财政政策和宽松的货币政策的实施,银行新增信贷增幅较大,见下图。信贷过快的月度增长和金融体系宽松的融资环境导致的低利率,使得批发性融资成本保持1%左右的低位,其后果是一方面在短期内较快扭转经济下滑,效果立竿见影;但另一方面会导致实体经济部门对融资的滥用,使中央银行陷入低利率陷阱。

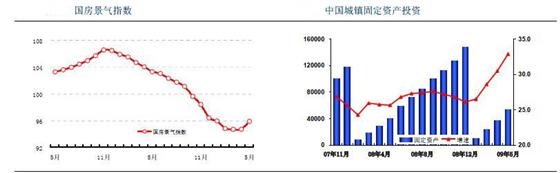

全国城镇固定资产投资5月份达到了53520亿元,同比增速达到了32.9%,见下图。在剔除物价影响后,5月份单月固定资产投资增速近40%。固定资产投资对建筑钢材拉动效应明显,房地产项目需求拉动短期也较为明显。5月份国房景气指数结束了半年的下滑,连续第二个月回升。

国家统计局数据显示,1~6月房地产销售面积同比增长31.7%(6月当月增长51.2%),受此推动,1~6月房地产开发投资增值9.9%(1~5月增长6.8%),6月份当月增长18.1%;房地产新开工面积1~6月份同比下降10.4%,6月份当月首次次实现正增长11.4%。这显示房地产商开发意愿已伴随近期强劲的销售而回暖,相关中上游行业有望受益。

二、上半年钢市运行回顾

上半年钢市运行走势与宏观经济运行紧密相关。以下从价格、产量、库存和经营方面逐一说明。

1、 钢材价格走势

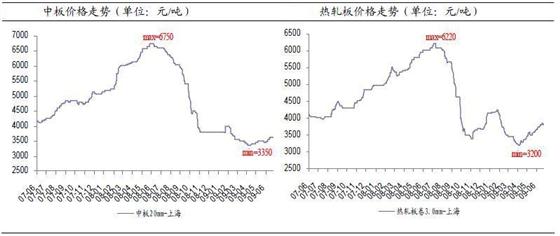

2008年下半年钢材市场价格大幅跌入低谷正是在经济衰退的大形势下发生的。去年11月13日后的钢材市场价格深跌触底反弹,反弹的趋势一直持续到2009年春节前。由于市场主体的惯性思维,认为节后有一波上涨行情,给脆弱的市场注入投机因素;同时,春节长假有利于生产供应,导致节后供需严重失衡,社会库存量成倍增长。风险的积累终于演绎了中国钢材市场价格新一轮的大幅回落,高库存风险和降价亏损的压力使经销商和钢铁企业陷入了节后钢材市场走势的一片恐慌之中。

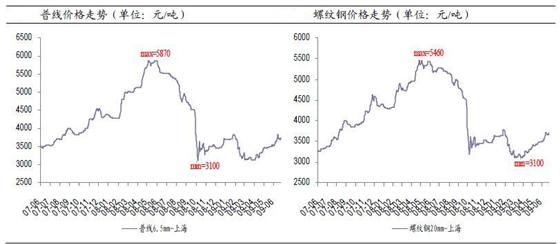

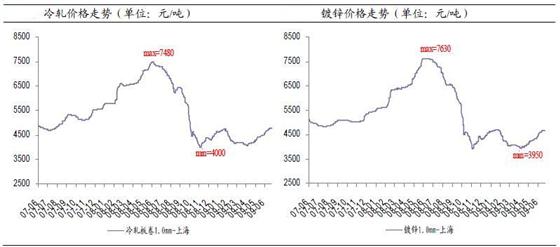

进入下跌通道后,市场这只看不见的手对供需双方进行了调解。一方面,大中钢厂迫于成本压力限产保价,供给减少;另一方面,节后固有的需求较大,同时经济刺激政策所释放出的需求从预期转变为现实,使得需求放大。供需力量的调整可从库存逐步下降中体现。4月中下旬,供需力量的逆转使钢材价格重新回归上升通道。各品种价格走势见下图:

各品种价格走势基本相当,但仍表现出一定的差异。如中板和热卷价格,反弹力度最弱,体现出产能过剩和需求不足的压力,后市运行状况堪忧;线螺和冷轧、镀锌产品有一定的需求做支撑,价格走势较为稳健。

2、 钢材产量

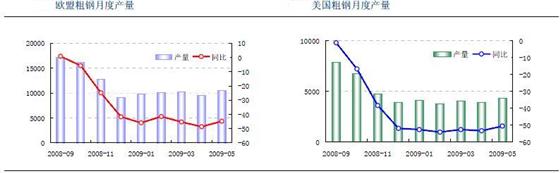

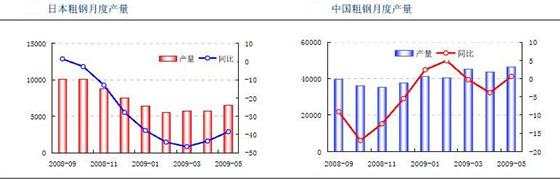

全球粗钢产量在5月份出现回升,见下图。欧盟粗钢产量重新达到1049.8万吨;美国粗钢产量5月份到达431万吨;世界第二大钢材生产国日本的粗钢产量大幅回升,达到648.8万吨。今年前5个月,全球粗钢产量达到4.49亿吨,比去年同期的5.79亿吨下降了22.4%,扣除中国后,累计产量2.32亿吨,同比下滑36%。

由于世界主要钢铁生产国粗钢产量大幅萎缩,中国粗钢产量在5月份占到全球总产量的48.6%,远高于去年同期33%左右的水平。由于中国政府出台救市措施最早,力度也空前,因而推升国内粗钢产量大幅增长。

5 月中国粗钢产量4646 万吨,和去年同期相比增加44.7 万吨,同比增速在连续两个月下降后,再度回升至正值。今年前5 个月,粗钢累计产量达到2.17 亿吨,达到2008 年全年4.95 亿吨的43%,按照目前态势发展下去,预计粗钢产量将超过去年,突破5 亿吨。钢材产量5729.1 万吨,同比增加391 万吨,增幅扩大至7.4%。前5 个月累计完成钢铁生产2.54 亿吨,同比增加3.7%。钢材增产呈现加速态势。

螺纹和线材的增产依旧是中国5 月份钢材产量增长的主要因素。5 月份螺纹钢产量达到1002.3 万吨,同比增加17.80%,线材产量805.4 万吨,同比增加9.8%。虽然同比增速都有所下降,但螺纹和线材双双创出单月产量最高值。

4 月份在在扣除螺纹和线材增量后钢材实际是负增长,进入5 月份后这种情况出现极大的改观,无论是铁道用材,角型材还是板材都出现了不同程度的增长。钢材市场让人们看到了一丝整体复苏的曙光。

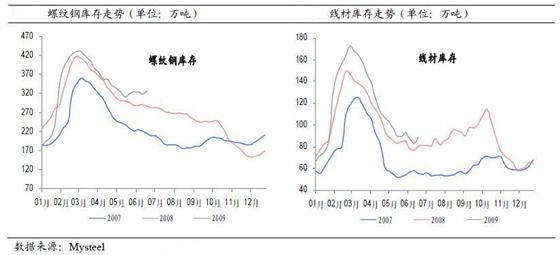

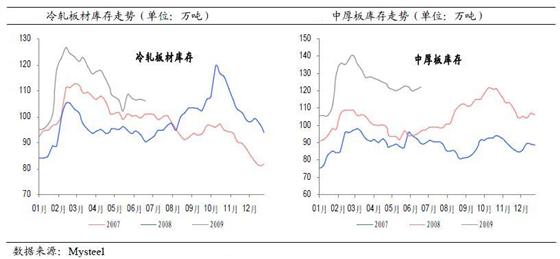

3、 钢材库存

经济危机给钢铁行业造成产能过剩的影响,可以从钢材库存上得以体现。对比2007、2008、2009三年社会库存变动,见下图。总体来说,三年中库存的绝对数量有所不同,但波动形态极为相似,体现出了钢材需求的季节性差异。

社会钢材总库存09年绝对数量比08年增加近200万吨,比07年增加近400万吨。进入5月份后,09年库存并没有随07、08年走势,出现惯性下滑,而是处于高位盘整的状态,这个信号值得重视。

热轧板材库存与其他品种相比,体现出了独特的差异。09年4月份以后,库存量小幅下降后又出现缓慢盘升的现象。这一现象体现出热轧板材产能严重过剩而需求相对不足,导致社会库存长期处于高位,同比增幅超过50%,给后期钢市运行埋下隐患。

螺线库存走势相对来说比较乐观,09年库存绝对数量增加不大,一方面体现出近期需求的强盛,另一方面也体现出螺线的产能较为均衡。反映出螺线的运行较为稳健。

从中厚板的库存也可以看出该品种产能过剩和需求不足,09年库存绝对数量同比增长30%左右,仅次于热轧板材。

总的来说,钢铁产业产能过剩主要体现为结构性过剩,热轧板材和中厚板的产能过剩尤为突出;其次表现为周期性过剩,即在经济低迷时,需求不足,凸显出钢材产能过剩。

从钢厂库存看,见下图,统计70余家重点大中型钢企的库存数量,可以看出,经过2008年6月份的下跌行情后,各钢厂对库存控制比较谨慎;2009年3月份后,钢厂库存呈持续下滑趋势,显示出产销两旺的势头。因此,本轮价格的上涨还是有较为坚实的基础。随着市场价格的抬高,如果钢厂坚持控制存货,那么后期钢市的跌价风险同样能转嫁出去。

最新公布的数据显示,5 月全国重点大中型钢企钢材库存环比降10.04%,期末钢材库存占当月钢材产量的比重为22.97%,环比降4.47 个百分点。而推算的5 月全国粗钢日均真实需求(剔除全国经销商、钢厂库存后的表观消费量)创历史新高,环比增0.23%(4 月是历史次高水平)。

4、 钢厂经营状况

最新公布的数据显示,5 月全国大中型钢企税前利润率为0.62%,税前利润是28 元/吨,是自08 年10 月以来的首次盈利;5 月全国大中型钢企资产负债率为61.78%,是有统计以来的最高水平。

三、下半年钢市运行预测

经过上半年的钢市运行,各家机构纷纷对后市做出预测。

1、 mysteel观点

2009年6月12日,mysteel发布了《中国钢材市场形势发展报告》,对后市预测如下:

结论之一、我们改变原先对国内钢铁生产和需求的悲观预测,结合数量模型以及当前国内所采取的各项刺激经济措施,预计2009年粗钢实际消费在5.15亿吨,较2008年的表观消费量增长13.8%左右。

结论之二、对于2009年中国钢铁进出口市场不乐观,预计全年钢铁进口1700万吨,出口2300万吨,净出口量为600万吨。

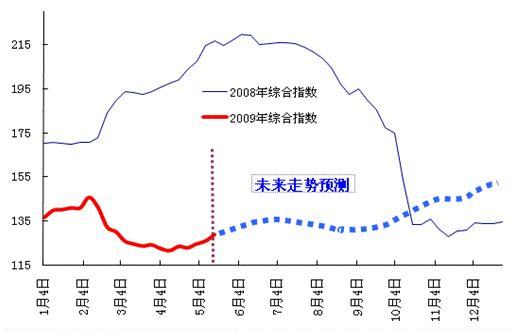

结论之三、预计下半年炉料市场价格为箱体运行趋势,而钢材价格为波浪式上扬趋势(具体见下图)

2、 中华商务网观点

受利益驱动和市场价格形成机制影响,在目前钢厂7月钢材出场价格再度大幅提高后,热卷价格已经逼近了春节前高风险价位。虽然下半年钢铁企业受成本上升的影响,市场价格有升高的趋势。但国内外的经济大环境毕竟制约钢材市场的价格走势。从价格形成机制上看,今入7月中下旬以后,继续拉高价格。将导致价格风险增加。下半年中国钢材市场难以避免一次较大的市场震荡调整。虽然震荡幅度不会形成大跌。但是风险的防范还是应该重视的。这种震荡的实际演变和最终结果只是市场在实现低谷波动中震荡前行,大势平稳的实践形式。

3、我的观点

上半年钢价走势先抑后扬,从4月中下旬见底以来,已经持续上涨3个月。其间,经历了去库存化,市场需求回暖,中小钢厂跟随市场价格上涨,中小钢厂领涨,直至近期,各大钢厂纷纷大幅上调出厂价格,给市场新一轮上涨注入强劲动力。这一过程是钢价上涨的普遍规律。

针对大钢厂大幅上调价格,市场纷纷给予不同的评价,有人认为大钢厂对市场研究能力强,分析判断准确;有人认为大钢厂调价的结果显示对后市乐观,后期还有较大的上涨空间。但我们认为,以上判断有失偏颇。大钢厂采取期货定价模式注定会出现这种结果,期货定价往往落后于市场节拍,前期市场回暖时定价偏保守,势必在后期定价中追补回来,当然其中必然要得到需求的配合。

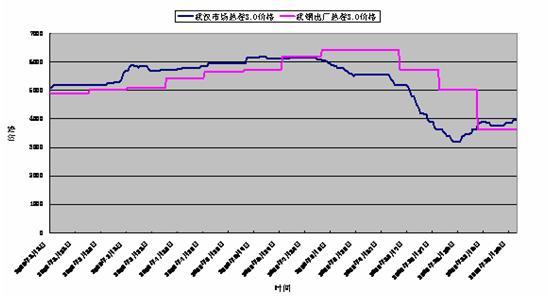

通过比较2008年全年武汉市场热卷价格和武钢热卷出厂价格,见下图,可以发现期货定价模式与市场价格变化的规律,以6月份为分水岭,上涨过程滞后、下跌过程也同样滞后,长期经销的客户可以抹平盈亏,赚取正常利润。

因此,近期大钢厂大幅上调出厂价格是踏空后的追补,除了给市场增加信心而拉涨市场价格外,并不能代表任何预测性的观点。

我认为下半年仍会有一个下跌的过程,但下跌的底部要高于4月份底部,年底前会重新进入上升通道,下半年均价要高于上半年。

主要原因:一是结构性库存暴涨,会拖累行情进一步发展,如热卷和中厚板。积累的高额库存何时爆发从而影响行情,需要密切关注。二是铁矿石谈判的结果有可能会对行情造成一定的冲击,是利空还是利好,尚不能完全认定。三是9月中旬钢材期货合约首次现货交割,可能会对现货市场造成一定的冲击。四是价格累计涨幅较高,大钢厂拉抬价格刺激市场后,后期缺乏重大利好刺激钢价继续上涨。五是上年年新增信贷较快,下半年有可能出现货币政策微调,缩进银根。六是生产成本上涨支撑钢价。

下跌拐点何时出现,不宜过早下结论。