2009年2月公布部分宏观经济数据回顾

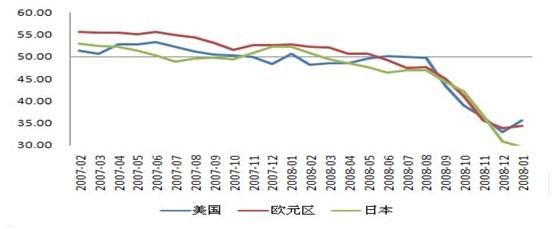

1、欧、美、日制造业采购经理人指数PMI1月数据

2、美国CPI 月比1月数据

3、美国零售销售同比1月数据

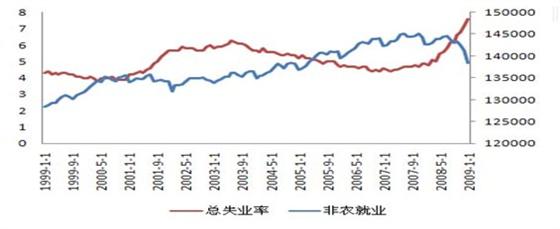

4、美国失业率与非农就业人口1月数据

5、英国零售价格指数与消费者价格指数同比1月数据

6、英国央行官方利率

7、英国失业人口数据

8、日本出口同比1月数据

9、日本GDP 08年四季度数据

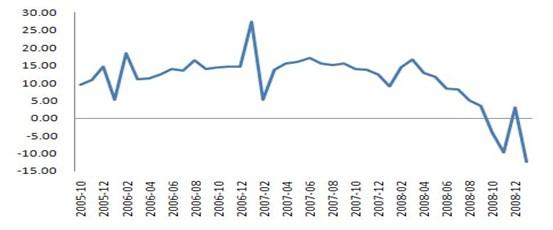

10、全国发电量同比1月数据

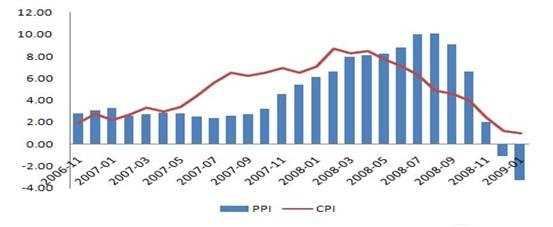

11、全国CPI、PPI1 月数据

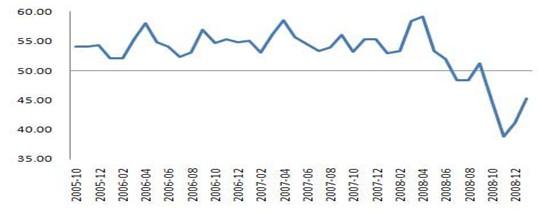

12、全国制造业采购经理人指数PMI

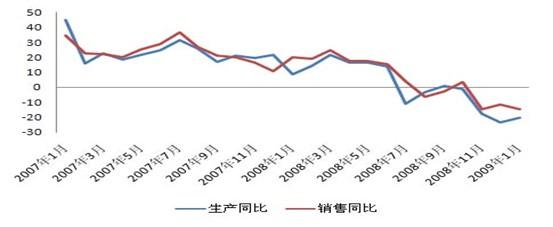

13、全国汽车产销同比1月数据

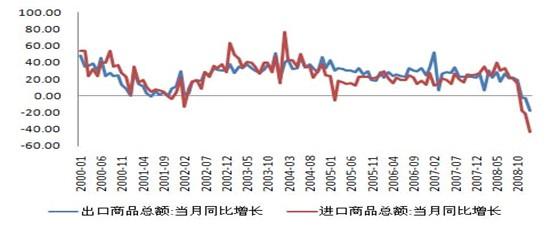

14、全国进出口1月数据

15、全国商品房销售额累计同比2008年12月数据

16、全国各项贷款余额与购房贷款余额同比1月数据

17、全国实际外商直接投资FDI 同比1月数据

18、全国财政收入同比1月数据

1、欧、美、日制造业采购经理人指数PMI

经由综合统计美国、日本、德国、法国、英国、中国和俄罗斯等国的数据得出的1 月全球制造业采购经理人指数PMI 从去年12 月的33.7 升至34.9,虽然仍远低于成长与萎缩分界水准50,但显示出全球制造业快速下滑的趋势在上月中得到缓解。

1 月全球PMI 指数的反弹主要归功于美国和欧洲一些主要经济体制造业的好转,美国与欧元区1 月的制造业指数分别上涨2.7 和0.5 个百分点。由里昂证券CLSA 编纂的针对中国的类似采购经理人指数1 月份从前月的41.2 升至42.2。日本的制造业活动继续放缓,已为连续11 个月的萎缩,创下纪录新低,凸显全球经济下滑对依赖于出口的日本经济所产生的严重影响。

2、美国CPI 月比1月数据

美国劳工部20日公布,1 月份的消费者物价指数CPI 较前月增长0.3%,符合预估,12 月则为下滑0.8%。1 月份的物价指数为6 月以来的首次增长,显示因能源成本反弹带动,物价的温和上升。

具体来看,1 月能源价格反弹了1.7%,逆转了5 个月的下滑颓势,但较上年同期相比,能源价格挫跌了20.4%;扣除食品和能源的CPI 为0.2%的增长,较上年同期上涨1.7%。

3、美国零售销售同比1月数据

当地时间2月12日公布的数据显示,1 月份美国零售销售出人意外的升至1%,较上月大幅回升4 个百分点,并且是7 月以来零售销售的首次上升,此前市场预期为0.8 百分点下滑。

1 月份美国零售销售的大幅反弹与此前公布的统计数据显示美国消费者正削减开支的迹象形成巨大反差,并且与公司报告也不相符合。在经历了数十年来最为萧条的圣诞假日后,美国零售商1 月份黯淡的销售数据更加印证了他们的生存竞争正在日益加剧。

4、美国失业率与非农就业人口

美国劳工部6 日公布的数据显示,今年1 月份美国非农业部门就业岗位59.8 万个,为34 年最大降幅,失业率上升至7.6%,创下近16 年以来的最高水平。

这是美国非农业部门就业岗位连续第13 个月减少,数据显示,今年1月份,美国制造业减少就业职位11.1 万个,零售业减少4.5 万个,休闲娱乐也减少2.8 万个。美国被削减的工作岗位已超过360 万个,其中超过一半在过去三个月中发生。

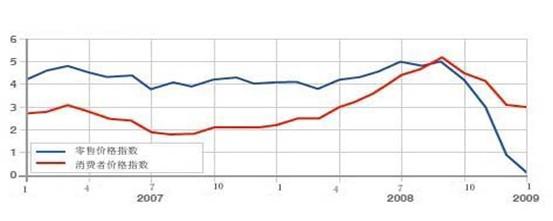

5、英国零售价格指数与消费者价格指数同比1月数据

数据显示,英国1月份消费者价格指数由去年12 月的3.1%微降至3%,但仍高于预期。受能源价格持续回落的影响,英国的消费者价格指数已经自去年9 月份以来连续4 个月度下滑。

1 月份的消费者价格指数的下滑幅度小于预期,一方面是因为一些家庭用品,如家具、烟酒、服装和鞋帽价格的提高部分抵消了能源价格下滑带来的影响;另一方面,在经历了12 月圣诞假期的大幅降价以后,许多零售商都不愿再进一步调低价格了。

而与此同时,1 月份零售价格指数RPI 由去年12 月的0.9%降至0.1%,为1960 年3 月以来的最低水平。RPI 指数的持续下滑不仅受能源价格回落的影响,还受到去年11 月以来增值税由17.5%调低至15%的影响。

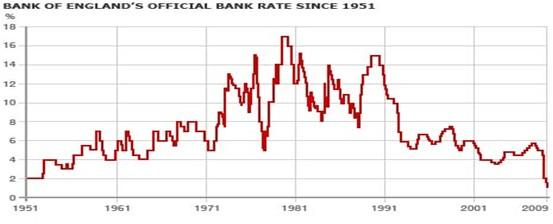

6、英国央行官方利率

2月5日英国央行再度将利率由1.5%调低至1%的历史低位,令其利率水平再度向零利率迈进,旨在对抗不断衰退的经济。这标志着英央行自去年十月份以来已连续五次降息,累计调降了4个百分点。

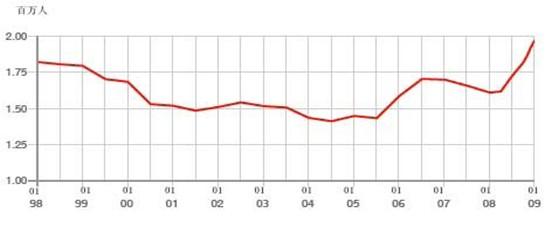

7、英国失业人口数据

数据显示,截至去年第四季度,英国的失业人口已经激增至197 万人,为1997 年以来的最高水平。

该国国家统计部门的数据显示,仅仅在2008 年第四季度中,失业人数就增加了14.6 万人。今年1 月份以来,寻求失业救济金的人数增加了7.38 万人达到123 万人。值得注意的是,在所有失业人口中,青少年占了较大比例,据统计,18-24 岁的年轻人受到的影响最为严重,去年第四季度青少年失业率升至11.8%。

随着英国经济已于去年第四季度步入衰退,经济形式的持续下滑预示着失业率会进一步上升,有部门作出预测,认为英国2009 年度的失业人口有可能会超过300 万人。

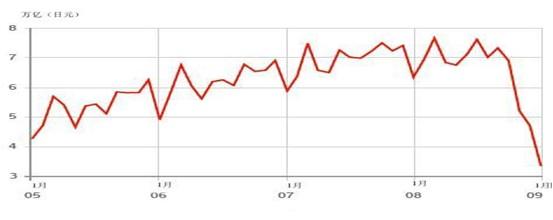

8、日本出口同比1月数据

数据显示,1 月份日本出口较上年同期大减45.7%,为近10 年来的最低。1 月份贸易逆差为9526 亿日元,是自1980 年以来的最高水平。具体来看,1 月份,日本对美国出口下滑近53%,对欧盟出口下滑47%,对亚洲出口下滑46.7%,其中对中国出口大减45.1%。上周日本政府发布的数据显示,日本经济已经面临自二战以来的最大程度萎缩,2008 年第四季度GDP 年率下滑12.7%,这正是由于日本经济高度依赖出口所致。全球经济放缓对日本出口打击最大的行业莫属电子产业和汽车业。

数据显示,1 月日本工业产出较上月大幅滑落10%,创记录以来最大降幅。工业产出已连续第四个月持续下滑,显示全球经济放缓给日本出口带来了不确定性,进而加剧了市场对日本整体经济前景的担忧。

9、日本GDP 08年四季度数据

2月16日,官方数据显示,日本去年第四季度国民经济大幅萎缩3.3%,超过此前市场预期的3.1%的跌幅,出现了1974年石油危机以来最糟糕的局面。

值得注意的是,日本第四季度的GDP下滑程度为此次经济危机源头——美国GDP同期下滑的3倍,充分显示日本受打击幅度之深。

10、全国发电量同比1月数据

2月17日,中国电力企业联合会的内部统计数据显示,今年1 月份,全国规模以上电厂发电量为2476.37 亿千瓦时,同比下降12.30%,延续了去年以来发电量增速下滑的趋势。全社会用电量同比下滑为12.88%,环比回落3.95 个百分点,其中属广东、浙江等东部发达省份的同比跌幅最为显著。

1 月份正值国内元旦春节两个假期,虽然假期因素会直接导致居民用电量攀升,但无法抵消因假期停工带来的工业用电量的大幅缩减,因此我们认为,在剔除节日因素的影响后,用电量虽然仍呈下滑趋势,但幅度会有所缩小。另一方面,由于去年的春节在2 月,这导致用来计算的当年1月的基数相对较高,也是造成1 月份用电量急剧下滑的原因之一。此外,去年初南方冰雪灾害对今年同比数据也造成了一定干扰,因一些受灾地区在去年1 月份的用电量增速大幅提高。

11、中国CPI、PPI1 月数据

2月10日,中国国家统计局公布的数据显示 1 月份居民消费价格指数CPI同比上涨1%,较上月回落0.2 个百分点,创30 个月以来新低,并为连续低9 个月下滑。与此同时,1 月份工业品出厂价格PPI 同比下滑3.3%,这一降幅创下了2002 年3 月以来的最低。

CPI 指数虽然继续下行,但是跌幅小于此前预期的0.9%,这主要是受到农历春节期间食品价格上扬的支撑。而PPI 的指标跌幅超过市场预期,受外部影响较大,主要受到全球大宗商品价格下跌的影响。

12、中国制造业采购经理人指数PMI

2月4日中国物流与采购协会(CFLP)公布了我国1 月份的制造业采购经理指数。在经历了近半年的快速下滑后,1月份制造业采购经理指数PMI 连续第二个月回升,反弹至了45.3,环比上升4.1 个百分点。

2008 年12 月的制造业采购经理指数为41.2,此前11 月的PMI 为38.8,是2008 年1 月该指数开始统计以来的最低水平。

13、中国汽车产销同比1月数据

据中国汽车工业协会统计,2009 年1 月,汽车生产65.68 万辆,环比增长4.75%,同比下降20.46%;销售73.59 万辆,环比下降0.77%,同比下降了14.31%。在汽车主要品种中,乘用车产销52.48 万辆和61.06万辆,环比增长7.34%和4.45%,同比下降13.82%和7.76%;商用车产销13.20 万辆和12.53 万辆,环比下降4.41%和20.21%,同比下降39.10%。

总体来看,1 月份中,乘用车的产销环比呈现了较快的增长,汽车企业库存得到了释放,当月库存创13 个月以来新低,其中乘用车库存较上月减少8 万余辆,显示出1 月份我国针对汽车行业的产业调整振兴规划已经开始部分显现成效,但由于整体宏观经济仍未得到明显改善,汽车产销总体依然延续了上年四季度以来低迷的走势,特别是受企业利润较少影响下商用车形式较为严峻。

14、中国进出口1月数据

2月11日,海关总署公布的数据显示,中国1 月出口同比下降17.5%,较上月回落14.7 个百分点;进口同比下降43.1%,较上月回落21.8 个百分点;贸易顺差达391 亿美元。其中进出口均已连续第三个月萎缩。进出口同比的大幅跳水,进一步确认了我国内外需依旧疲弱,也令此前市场对于经济回暖的推测不攻自破,在内外需为恢复上行通道之前,言经济复苏为时尚早。

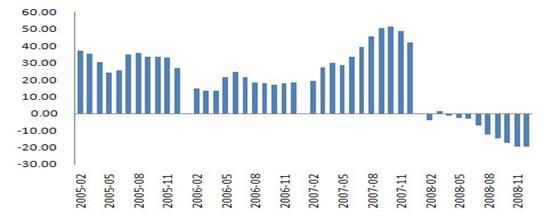

15、中国商品房销售额累计同比2008年12月数据

截至去年12 月份,商品房销售额累计同比已连续9 个月负增长,并且呈加速下滑态势。从价格上来看,今年1 月份全国70 个大中城市房屋销售价格同比下降0.9%,降幅比去年12 月扩大0.5 个百分点,环比下降0.2%。

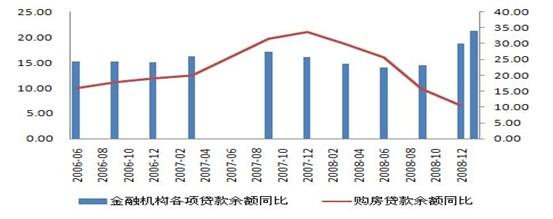

16、中国各项贷款余额与购房贷款余额同比1月数据

数据显示,今年1 月金融机构各项贷款余额37990 亿元,新增568 亿元。个人住房贷款余额

3058 亿元,新增429 亿元。可以看出,在金融机构各项贷款余额不断上升的同时,个人住房贷款所占比例却在持续下滑,这凸显了零售信贷市场面临的压力重大。2 月份的前20 天里,四大国有银行的信贷增长大约只有2000 亿-2500 亿元,预估2 月份的信贷规模约在5000 亿元,很难

突破7000 亿元,信贷增速回落迹象明显。

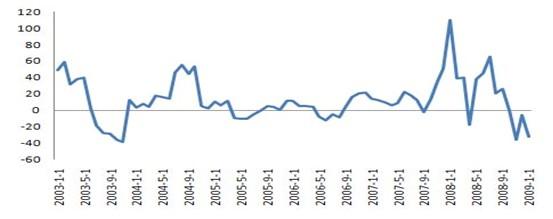

17、中国实际外商直接投资FDI 同比1月数据

2月第三周,中国商务部公布的1 月份我国实际外商直接投资FDI 金额为75.41 亿美元,同比下降32.6%,这是该数据自2008 年10 月以来连续第4 个月出现同比负增长。去年12 月FDI 为59.78 亿美元,同比下降5.73%。因经济危机爆发后全球经济放缓,外商投资热情大幅减退,FDI 增速自去年1 月份开始呈下行趋势。

商务部并称,今年1月新批设立外商投资企业1,496 家,同比下降48.73%;截至月底,全国累计批准设立外商企业661,296 家,实际使用外资8,629.51 亿美元。

具体来看,我们认为,金融危机爆发以来,欧美等发达国家经济先后步入衰退,国际大机构自顾不暇,不可能对外投资,是FDI 缩水的根本原因。

另一方面,中国经济增长放缓,全球企业的信贷和盈利都在下滑,也可能成为投资持续减少的主要原因。

18、中国财政收入同比1月数据

2月第三周,财政部公布了1 月份我国的财政收入状况。1 月份,全国财政收入6131.61 亿元,比去年同月减少1265.03 亿元,下降17.1%。其中,中央本级收入2964.82 亿元,下降28.4%;地方本级收入3166.79 亿元,下降2.7%。

财政收入中的税收收入5639.01 亿元,同比下降16.7%。其中国内增值税同比下降2.8%,国内消费税同比增长13.2%,营业税同比下降2.7%,企业所得税同比下降24.8%,个人所得税同比下降1.9%,进口货物增值税,消费税同比下降2.7%,关税同比下降19.3%,证券交易印花税同比下降95.7%,车辆购置税同比下降21.2%。另外,当月外贸出口退税634.27 亿元,同比多退126.75 亿元,大幅度增长25%,相应的财政收入减少。

1 月份当月财政收入下降幅度较大,主要受到几方面因素的影响。一是经济增长放缓,企业效益下滑,财政收入来源的直接减少;二是为减缓经济的下滑,我国实施了税收减免政策,其中包括下调证券交易印花税税率及单边征收、提高部分商品出口退税率、减免个人所得税、增值税转型改革减税、以及对小排量汽车减按5%的税率征收车辆购置税等,税收减少较多。此外,1 月份正值元旦春节两个假日,假期因素使今年比去年同月减少5 个工作日也对当月收入增长带来了较大影响。

期货开户 行情探讨 信息交流 共同发展

联系人:刘经理

联系电话:0755-26455902

QQ:84215872 43364346

QQ指导群:46939501

QQ钢材期货群:65429753

QQ实盘帐户指导群:37176687(请著名期货帐号和姓名,查实后加入)