战略观察:休克而亡,还是浴火重生?

----解读ITAT商业模式困境

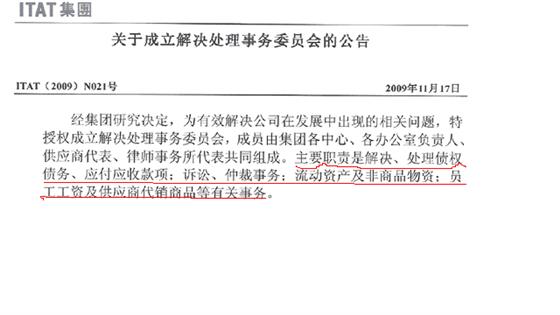

ITAT创新“铁三角”商业模式神话已被现实所吹破,诸多门店的关停,足以说明事实。ITAT公司网站,终于回归了本来的面目,直面面对自己的现实。摘自ITAT网站发布的一份公告:

关于ITAT的报道太多,写这篇文章,我并不是想批判企业的对错,只是想还原商业的本质,解读企业困境的原因,以此为鉴。

一、 丢失商业本质的企业必然死亡

当一个企业能够存在时,我们首先会问企业因什么(需求)而存在,或者说企业存在的理由是什么?客户价值!

服装行业的客户价值终就离不开几个核心价值观:价格、时尚、品牌。

ITAT提供给消费者什么样的价值呢?

是超越价格的价值吗?去过ITAT的消费者发現,花了不菲的价钱,买回的是“假洋鬼子”货,甚至是供应商的烂尾货,他们会怎么想呢?值吗?

是品牌吗?ITAT旗下公司管理在海内外注册的100多个商标,即法国国际商标集团(中国香港)有限公司和欧洲服装集团(亚洲)联盟有限公司,这两个公司的品牌可为OEM供应商提供贴牌。这使我联想到央视3.15报道的假洋品牌“欧典”地板,编造了欧洲经典地板的假象和谎言。今天,你去ITAT清场店,看见标价几百元的“洋品牌”西服被甩卖成几十元一套,你会怎么想?如果说奔驰车明天买三四万元一辆,你是选择奔驰还是桑塔纳呢?已是奔驰车车主的你会是什么样的感受呢?这就是几千万ITAT会员此刻的消费体验!!

花去2亿元广告和市场推广费就能打造一个品牌?在今天,消费者应该是被企业放在最高的位置上敬畏的,而不是被企业用烧钱的市场营销炒着和高空广告轰炸方式忽悠和愚弄的!

是时尚吗?与ITAT合作的大多数供应商是小型服装企业,他们没有强大的研发能力、灵敏的市场敏锐力和快速的生产能力来支撑服装时尚这样的商业价值。

丢掉商业企业存在的本质—客户价值,企业的死亡势成必然。

如何找回ITAT的客户价值,留给了管理层不仅仅是智慧的思量,更大的是否定自我的商业胆识和勇气!

二、 忽视行业本质的企业终将陷入困境

终端销售策略,可以说是服装行业决胜的关键。大型百货、品牌专卖、服装批发等销售渠道已经将市场细分为不同的消费群体。

ITAT的终端市场定位在哪里呢?是与百货公司竞争中高消费群体,还是与专卖品牌店竞争高端消费群体?或是与廉价批发市场竞争低价格的敏感消费群体呢?公司经营理念是强调品牌,还是强调时尚,或是价廉?不管是ITAT的战略层面策略,还是战术层面的策略,我们都很难找到彰显其经营理念的象征。看到的是介于三者之间的一个混沌的策略。试问:这种混沌的终端形象和传播策略,如何占领消费者七寸见方的心智?

而这种策略正源于ITAT模式的固有缺陷,使它成为了一个没有产品个性特征,没有社会属性的企业和品牌。恰恰在创新的同时违背了行业生存和发展的本质。就好似一个将军试图带领民兵、步兵、炮兵,携带大刀、长矛、步枪、机枪、大炮不分次序和不辩敌情的情况下冲锋,速度越快,消亡得越快,规模越大,死得越壮烈!!

打破行业的惯性和框架的约束,不是成为先烈,就是成为新行业的领导者,ITAT将会成为前者,还是后者呢?

三、 缺乏诚信的企业难以持久

诚信永远是企业长存久安的定律。对消费者讲诚信,对供应商讲信用,对合格伙伴讲互信,对公众不仅要讲品牌形象,更要讲社会商业诚信责任。

当消费者终于明白被忽悠;员工因领不到工资,开始扣押货款;被媒体爆光拖欠上千家供应商3亿多货款;失信于合作伙伴英国上市公司Sports Direct(简称SD)品牌授权商,双方损失过千万;被人匿名状告至联交所直指其财务造假,这些事件的发生并非一朝一日才偶发的,充分说明在风投资本鼓催的泡沫扩张下,企业已不再重视创造现金价值的能力,利用一切可利用的资金跑马圈地,血拼打造虚拟品牌。企业信用管控体系的沦丧,势必不能持久,内伤难以治愈。

当风投资本烧尽,上市折乾,自身現金创造能力不足以支撑时,企业何去何从,令人震惊,发人深思!

四、 重模式创新,轻实体经营业绩,资本推手加速休克。

商业模式本身就不是万能的钥匙,它必须遵从基本的商业伦理。

从实体经济的角度出发,对客户来讲是创造和满足需求价值,对企业自身来说,就是创造股东价值,讲的是资本回报。

任何的商业模式,如果说不能创造客户价值,也就不可能创造股东价值,那只能说是一种商业创意。可怕的是将这种不能创造价值(消费价值)的商业创意变成商业实践,甚至找几个国际资本巨头垫背,吹胀泡沫,化腐朽为神奇时,这就竞是商业阴谋还是商业智谋,令人深畏!

ITAT与1500多家供应商和800多家地产物业商结成合作价值链,这种创新的商业模式值得鉴赏。为什么供应商进驻ITAT零进场费、零销售费?这背后的商业逻辑是什么呢?因为ITAT的商业模式可谓是“空手套白狼”的运作模式--资源整合模式。通过整合服装生产商、商业地产的闲置资源来获得自身的商业存在价值。当这种整合模式对消费者来讲,并没增加或满足消费价值时,它就竟能持续多久呢?

极少有供应商与ITAT结成战略合作伙伴,在产品的研发、生产和销售上产生协同效率和规模效应,而地产商更多的是处置闲置的物业或是偏静的物业。ITAT既没有对价值链上供应商的控制权,又没有对市场需求和客户(会员)特征进行深入分析和了解,如何能在价值链上领队跳舞呢?对自己商业模式的自大,无疑是高空钢丝绳上荡锹纤,自欺欺人。

2004年至2007年,先后有蓝山中国资本,摩根士丹利、Citadel Investment GroupLtd、美林等风投巨头入股ITAT。ITAT在风投资本的催生下,已发展成为拥有ITAT百货会员俱乐部130家,ITAT国际品牌服装会员店661家的规模,区域市场覆盖全国300多个城市,而真正产生盈利的店铺有多少呢?2009年迅速溃散,总部失去对各分店的控制权,被媒体爆料将多家连锁店抵押给供应商经营,转型合作经营足以说明泡沫有多大。

泡沫经验不仅让风投银行家们引恨离去,更多的是给国内的商业人展示了一个深动而富有商业哲理的商业模式创新案例,可谓生得伟大……

五、 内控失衡,危机不断。

销售与需求失衡。“零货款、零场租、零库存”的轻资产模式,让ITAT没有了采购的话语权,产品的质量和品味很难符合消费者的需求。这就造成了销售与需求的脱节,没有库存变成了无限库存,这个库存不是ITAT的库存,而是供应商的库存!因为产品没有销售出去,所以不用付给供应商货款。没了销售回款,“铁三角”变成了挖墙角。

品牌管理错位。ITAT自许国际品牌服装会员店。至今,消费者都还没有弄明白ITAT是服装品牌还是门店品牌?是“国美品牌”模式还是“海尔品牌模式”?通过ITAT旗下公司在海内外注册100多个商标,在国内贴牌销售就是品牌吗?没有高质量作为后盾和消费认知的产品,注定只能忽悠一时,难以蒙蔽一世!

現金管控失控。因为营业门店创造的正現金流出現问题,集团又没能及时关停,造成多个利益相关方追付债务。商场、供应商、品牌授权商、员工等各利益团体交织在一起,总部失去了对分门店的現金控制权和业务监督权。分店开始克扣货款;员工为了自身利益,开始无视公司政策和规定,私自降价甩卖,营私舞弊、收受贿赂、私分公款行为在集团滋长。对于已经失去造血机能的企业无疑是雪上加霜。将门店承包给供应商,这一记重拳不仅砸毁了ITAT血本打造的门店品牌,也砸碎了创新的经营模式价值链!

自2009年11月ITAT全面实施合作经营,新的转型模式,能否成功?我们期待ITAT回归商业价值的正途,再次扬帆出海!