有机硅一般泛指硅原子四个键上连接有羰基的化学分子材料,硅原子上带有各种有机基团, 包括甲基,乙基,烷氧基,苯基等,但目前最主要应用的是[Si-O-Si-O]n为主链,且硅原子上另外两个基团是甲基的环硅氧烷(DMC),下游占比在 90%以上。也是我们日常所说有机硅单体。

有机硅一般泛指硅原子四个键上连接有羰基的化学分子材料,硅原子上带有各种有机基团, 包括甲基,乙基,烷氧基,苯基等,但目前最主要应用的是[Si-O-Si-O]n为主链,且硅原子上另外两个基团是甲基的环硅氧烷(DMC),下游占比在 90%以上。也是我们日常所说有机硅单体。

合成有机硅需要硅粉和氯甲烷合成,大约 0.25 吨硅粉和 0.8 吨氯甲烷合成 1 吨粗单体,包含 一甲基氯硅烷、二甲基氯硅烷、三甲基氯硅烷、高沸物、低沸物,含氢硅烷等,其中二甲基 氯硅烷作为合成 DMC 的单体,可经过一甲二甲反复歧化提高收率至 85%以上。二甲水解裂解精馏生成聚硅氧烷 DMC(D4是 DMC 的一种),一般行业按照 1 吨粗单体合成 0.5 吨 DMC 测 算。

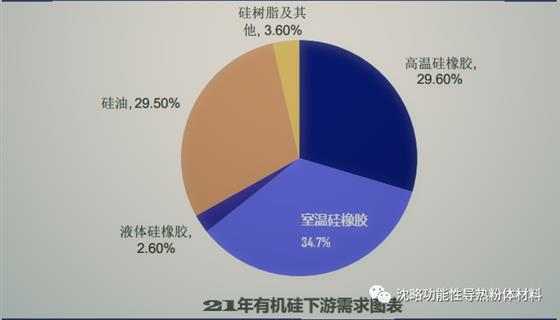

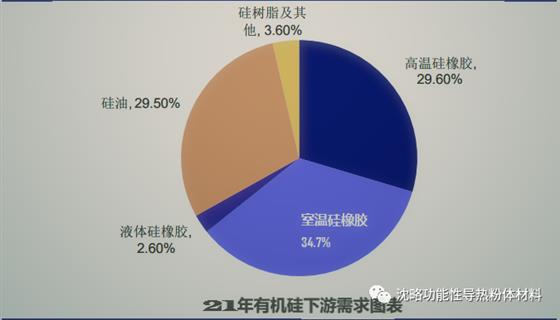

优良的电绝缘性,耐高低温,异质高粘结,绝水性是有机硅四大主要性能。传统需求以硅橡胶为主, 2021年国内有机硅下游需求中硅橡胶占比在 66.9%左右。除了硅橡胶,有机硅用于纺织品、日化的硅油、硅树脂以及硅烷偶联剂等下游需求。

有机硅的市场行业前景:

根据 Markets 预测,2022-2025 年,世界有 机硅市场将保持年均 5.85%的增长速度,市场规模将在 2025 年达到 200亿美元以上。由于海外企业生产有机硅成本较高,且属于危化品,近年来国外企业陆续退出,纷纷选择在中国建厂,同时基本放弃新建有机硅单体产能, 导致我国在全球有机硅市场中具有越来越显著的绝对优势。根据 SAGSI,2019 年我国 DMC 产能约 149 万吨/年,约占全球 58.3%,且将主要贡献未来全球有机硅产能增量。

未来合盛、东岳、能投、新安、兴发均将陆续形成产能新增量,2有望分 别贡献 26.6、7.5、5、12.5、4.6 万吨的粗单体产能,2022 年则有合盛、东岳、能投、中天氟硅、恒星、腾信再共同贡献约 84 万吨/年的粗单体产能增量。根据 SAGSI 预测,随着中国新增产能不断落地,到2024 年全球有机硅总产能将达 334.8 万吨/年,到2024 年我国有机硅产能占全球比重将达 70.5%,从而在全球有机硅市场中拥有绝对话语权。

据百川资讯,截至 2022年 11 年 14 日有机硅 DMC 价格在17721元/吨。短期内,国内有机硅DMC价格大涨大跌难以出现,主要还需多多关注供需方面的消息变化。