本周上证指数依然远离密集堆量带,Keltner轨道持续下移但上证指数并未同步下移,似乎表明市场正在以时间换空间,同时也说明在没有大的外力作用下市场很难进一步拉大与密集堆量带的距离。

MTM处于预期演变中。

单位量明显增加,但未达到激增的程度,结合缩量的态势,似乎市场正在进入一个平衡区域。

波段演变显示各大类指数的周线和短周线波段仍然处于“晒网时段”,不过短周线波段已经接近尾声,未来两周如果不出现大幅度下跌,那么短波段将转换。

短日线已经进入“捕鱼时段”,日线处于“晒网时段”的尾声,下周二不出现大跌则日线波段有望转换。

仅以此来看,市场进入短期休整期。如果在此期间基本面不变则有望平稳度过,随后进入“捕鱼时段”,不过未来两周基本面不会太平。

操作策略维持“空仓休息”。

疫情的持续一定会带来基本面的变化,我们在过去几周也已经对于最坏结果有过预期,所以现在属于混沌阶段,有必要坚持稳健的操作策略。

看看长线品种

建设机械(600984)。

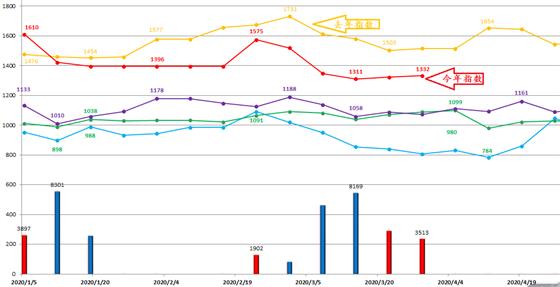

这是庞源本周末的租赁价格指数,今年(红线)明显低于去年(黄线)同期但仍高于再往前的三年。

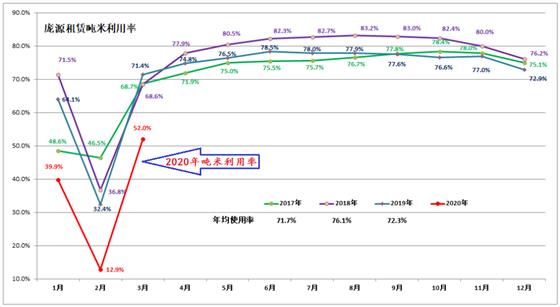

这是庞源租赁设备的吨米利用率,差不多是产能利用率的意思,今年(红线)明显低于前三年(其它颜色)。

因为庞源去年增加了不少塔机,所以尽管租赁指数和吨米利用率下降但总量未必同步下降,不过今年一季度肯定是一个考验。

尽管庞源也有海外公司,但主要是跟着大国企参与一带一路项目,而且占总的业务比例不高,随着政府投资力度的加大,余下三个季度公司的前景依然看好,只是全年的收益预期会因为一季度的拖累而下调。

美亚光电(002690)。

近期的一个利好是主打产品CBCT通过了欧盟的CE认证,意味着可以进入欧洲市场了,不过这一块新增收益取决于欧洲疫情的进展,目前可能进展缓慢。

公司色选机方面的海外业务占比两成左右,结合疫情,对今年的收益会有影响。

CBCT的国内市场无忧,即使一季度受到一些影响但需求只会延后不会消失。

总体来看公司今年的业绩存在一些不确定性,乐观的话还能有所增长,但原先预期的1元左右的EPS肯定要打折扣,目前超过40倍的动态PE估值已经缺乏优势。

利尔化学(002258)。

主打产品草胺膦价格从每吨10万元上涨到13万元,这是主要利多,国内业务与疫情关系不大。

公司海外业务占比超三分之一,所以今年预期8毛的EPS悬了,相比整个农药行业,公司的估值已经高出不少,故不再将其列入长线品种。

以上分析表明,这三个长线品种都会受到疫情的影响,相比之下建设机械相对小一些。操作上来说目前最稳健的策略是空仓,但并不意味着市场一定会下跌,只是回避风险较大的时段。如果坚持持有长线品种,可以考虑建设机械,但要做好市值回撤的心理准备。