炒股一定要有一个操作标准,简单可执行的标准,越简单越好。本人用年线炒股,连续五年盈利,每年只操作几次,每次持股周期短的一个月,长的半年,不看消息,不追热点。如果你想轻松愉快的赚钱,请关注我。

昨天,消费食品的十倍牛股涪陵榨菜跌停,原因是公布的2019年中报业绩报告不及市场预期:

2019年1-6月,营收10.86亿,同比增长2.11%,净利润3.15亿,同比增长3.14%,扣非净利润3.12亿,同比增长2.58%。

公司一季报显示,营收5.27亿,同比增长3.81%,净利润1.55亿,同比增长35.15%;由此可以推断二季度营收5.59亿,同比增长0.54%,净利润1.6亿,同比下滑16%。

而在年初得时候,公司给出了2019年的营业目标,同比增长26%至24亿,毛利率提升至58%,这个目标比市场预期得要高,彰显管理层对19年的信心;但二季度却大幅下滑,由此引发市场对公司未来增长的担忧,直接用脚投票,开盘就按在地板上。

一、

重庆市涪陵榨菜集团股份有限公司,简称涪陵榨菜(002507),成立于1988年4月30日,2010年11月23日深交所中小板IPO上市。

公司主要从事榨菜、泡菜和其他佐餐开味菜等方便食品的研制、生产和销售,目前是全国最大的佐餐开味菜生产销售企业,公司产品的产销量遥遥领先,具有很高的市场占有率和品牌知名度。

公司的产品分为三大类,分别为榨菜、泡菜和酱类:

1、榨菜

榨菜为公司的主营业务,占比达到85%,公司的乌江牌系列榨菜销量连续多年稳居行业前列,并遥遥领先,不但产品品种丰富, 具有多种口味、多种价位,而且能满足不同地域和高中低各个消费层次的消费需求。

2、泡菜

泡菜,占营收的比重仅为个位数,公司进军泡菜领域是从2015年开始,作价1.29亿收购惠通泡菜,为四川本地的知名品,是中国下饭菜的开创者。

3、酱类

酱类,基本上可以忽略不记;

二、

榨菜,就是青菜头做成的,大家都吃过,外国人也喜欢吃,我国对外出口的三大名菜就有榨菜,另外两类是竹笋和薇菜,而且榨菜与德国甜酸甘蓝和欧洲酸黄瓜,被誉为世界的三大有名腌菜。

公司的榨菜产品,历史悠久,看起来不起眼,但是具有极深的护城河,与涪陵的地理位置有关,处于北纬30度,两江福地,神奇涪陵,在 四川盆地和盆边山地过渡地带,境内地势以低山丘陵为主,横跨长江南北、纵贯乌江东西,这个地区春早、夏长、秋短和冬迟,特别适合种植青菜头,具有天然的优势。

三、

食品饮料企业,主要的看点就是,产品涨价能否量价齐升,我们发现,公司在2016到2018年进行过几次提价,效果非常显著,特别在2018年超乎市场预期,提价之后,量反而没有减,所以当时很多分析师对2019年持乐观态度,纷纷上调目标价;

然后,公司最近发布2019年中报,各大分析师又开始下调目标价,持悲观态度。

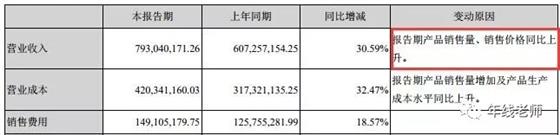

19年中报增长乏力,主要原因就是主打产品榨菜增长遇到瓶颈,比如在2017年和2018年半年报都有提到过量价齐声,如下图所示:

其实公司早就预料到这种情况,在2015年的时候就开始进行外延式并购,在深耕下沉榨菜品牌同时,发展其它品类,多元发展,突破单一品类的风险。