炒股一定要有一个操作标准,简单可执行的标准,越简单越好。本人用年线炒股,连续五年盈利,每年只操作几次,每次持股周期短的一个月,长的半年,不看消息,不追热点。如果你想轻松愉快的赚钱,请关注我。

一、半导体器件

对于半导体器件,很多人可能听起来蒙,不知道是什么,没关系,我们从最基本的概念来说起。

1、什么是半导体

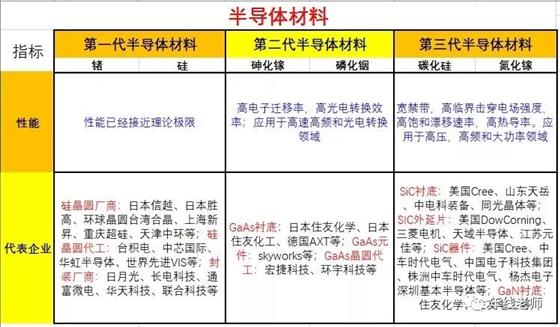

半导体,指的是常温下导电性能介于导体与绝缘体之间的材料,导电性可以控制。一般用的比较多的半导体材料,有硅、锗和砷化镓。

半导体材料,目前发展到了第三代:

第一代半导体材料是锗(Ge)和硅(Si);

第二代半导体材料为砷化镓(GaAs)和磷化铟(InP);

第三代半导体材料为碳化硅(SiC)和氮化镓(GaN);

Si主要应用于集成电路的晶圆片和功率器件,目前我们说的比较多的,就是晶圆片,形状为圆形,可以在上面加工制作各种电路元件结构。

2、什么是半导体器件

半导体器件,就是把半导体材料制作成特定功能的电子器件,用来控制、接收、变换、放大信号和能量转换等,也叫半导体分立器件(分立就是独立的意思),意思就是独立的一个一个的器件,比如晶体二极管。

3、什么是集成电路(芯片)

集成电路,就是采用一定的工艺,把各种功能的半导体器件,集成在半导体晶片上(晶圆),然后封装,具备电路所需要的微型机构。

讲到这里,我相信大家对半导体、半导体器件和集成电路(芯片)有了个基本的认识,接下来我们来说一说半导体器件中的功率半导体器件。

二、功率半导体器件

首先,我们要了解半导体器件(半导体分立器件)的分类,可以分为功率半导体器件、小功率半导体器件、特殊器件及传感器、敏感器件、宽禁带材料功率半导体器件、硅基功率半导体器件和其他分立器件(比如电容、电阻、电感、变压器等,学过物理的都知道哈)。

其次,功率半导体器件,指的是大功率半导体器件,是发电、配电、输电、用电、储能的核心变流器件,用于电能分配、电能转换、电能控制等,起到节能环保的作用,所以也叫电力半导体器件。

现代电子技术包含两部分:

1、信息电子技术

信息电子技术包括模拟电子技术和数字电子技术,集成电路是信息电子技术的核心,实现信息的存储、传输、处理和控制指令。

2、电力电子技术

电力电子技术,又称功率半导体技术,功率半导体器件是电力电子技术的核心,不但实现电能的存储、传输、处理和控制,保障电能安全、可靠、高效和经济的运行,而且将能源和信息高度的集成在一起。

功率半导体,按产品分类如下图所示:

上面功率半导体器件,指的是功率半导体分立器件;除了功率半导体分立器件,还有功率IC(集成电路)和功率模组。

三、台基股份

湖北台基半导体股份有限公司,简称台基股份(股票代码:300046),自2004年成立以来,一直专注大功率晶闸管及模块的研发、制造、销售及相关服务。

台基股份是国内大功率半导体器件领域为数不多,掌握前道(扩散)技术,中道(芯片制程)技术,后道(封测)技术,并掌握大功率半导体器件设计、制造核心技术且形成规模化生产的企业。

公司在电力电子行业,大功率半导体器件细分领域的综合实力、器件产能和销售规模位居国内同业前列,产品应用领域宽泛,品种规格齐全,具有产能交付和质量优势;在冶金铸造领域、电机控制领域优势领先,是国内最具规模的功率半导体器件生产企业之一。

我国的功率半导体器件离国外差距还很大,规模小,缺乏技术力量。世界上第一个晶闸管是美国通用电气公司在1957年研制出来的,这是电力电子技术领域的标志性事件,随后出现了全控型半导体器件,而我国产生的功率半导体器件主要还处在半控型晶闸管等低端产品上。

台基股份的主要产品为大功率晶闸管,大功率半导体模块,目前公司产品已经延申至全控型功率器件,比如绝缘栅双极型晶体管IGBT已经量产,聘请的是外籍团队,也有在持续跟踪SiC、GaN等第三代宽禁带半导体技术研发和应用。

公司主打的功率半导体器件,看似很高大上,其实并不怎么赚钱,这就是整个半导体行业的现状。最大的成本,就是上游原材料,占总成本的75%,这些年原材料一直涨价,而又不能完全通过产品涨价来抵消原材料波动的风险,公司的毛利率自然就会下降。

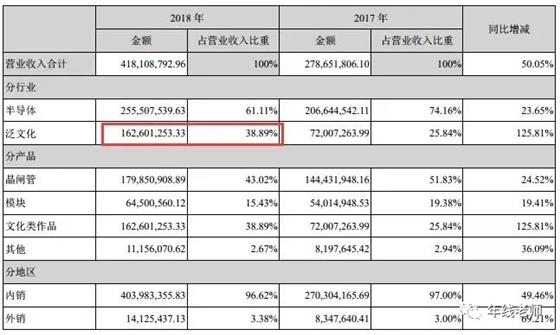

所以,2016年的时候,公司收购跨界了北京彼岸春天影视有限公司,进军泛文化领域。从2018年的年报来看,全年营收4.18亿,其中半导体营收2.55亿,泛文化1.63亿,贡献了39%的营收,占比不小。如下图所示:

公司全年净利润总额8577万元,扣非净利润5874万元(相差3000万,其中彼岸春天未完成业绩承诺,补偿1877万,处置交易性金融资产获得1152万),而泛文化贡献了4460万净利润,也就是说主营业务根本不赚钱。

当然,公司也有在深耕主业。2018年,公司落实发展战略,稳步推进对外投资,完善公司产业布局。台基海德产业基金引入IGBT设计技术团队,设立了IGBT项目公司浦峦半导体。台基海德基金的系列投资有利于延伸与完善公司产业链,促进公司战略发展。(还处于亏损状态)

A:

整个功率半导体器件行业,竞争非常大,国内相关企业达80家:

第一梯队有西电所、中车时代电气、捷捷微电、台基股份,其它为第二梯队和第三梯队,只能从事简单的芯片制程和后道封测。

捷捷微电的晶闸管占主营业务很大,从营收上看,反超台基股份。但是台基股份应用于钢铁冶炼、 电机驱动、 大功率电源、输变电和配电、轨道交通等行业和领域,与捷捷微电应用领域不一样,没有直接的竞争。

国外竞争对手,有SEMIKRON(德国赛米控)、INFINEON(英飞凌),及EUPEC、ABB(瑞士)、IXYS(美国)、SANREX(日本)等国外先进企业,占了中国60%以上的份额。

我国在晶闸管上,已经掌握了核心技术,达到了国际先进水平,台基股份国内市场份额排名前列,未来国产化替代最快。

而在高端功率半导体器件上,我国是远远落后的,路还很长。MOSFET和IGBT的市场由国际巨头占领,凌飞凌、安森美和瑞萨占MOSFET市场50%,英飞凌、三菱电机和富士电机占IGBT市场61%,其中IGBT国产化只有10%,90%依赖进口。

B:

公司有以下几个亮点:

1、销售网络全覆盖

国内拥有约850家直营客户(整机设备制造商),其中75家大客户为电力电子应用领域的龙头和骨干企业;同时还拥有49家特约经销商,5家一般经销商,触角延伸至全国各地,销售渠道在同业中具有明显的比较优势。

公司主导产品在国内连续保持年销售数量第一位,销售收入前三位,其中在感应加热应用领域的市场占有率超过50%,保持全国第一,综合实力长期位居国内大功率半导体行业前三强。

2、优化股权结构

2017年以来,公司对高管及核心团队,实施了员工持股计划,有利于增强公司的凝聚力。

3、财务健康

公司负债率低,15%不到,经营稳健,财务杠杆有提升空间,而且公司股票质押很低,几乎没有,2015年之后都维持在0.0X%,2015年最高质押率为5%左右。

当然,也有不足,收购的彼岸春天有商誉减值的风险,我觉得还是深耕主业为好,跨界一般来说都很危险。人的精力是有限的,不可能同时做好几件事情,何况是不懂的行业。

C:

从日,周,月线图来看,非常漂亮,有主升浪的势头,回抽年线错过了,可以回踩五周线买入,防守线在下面。(仅供参考)