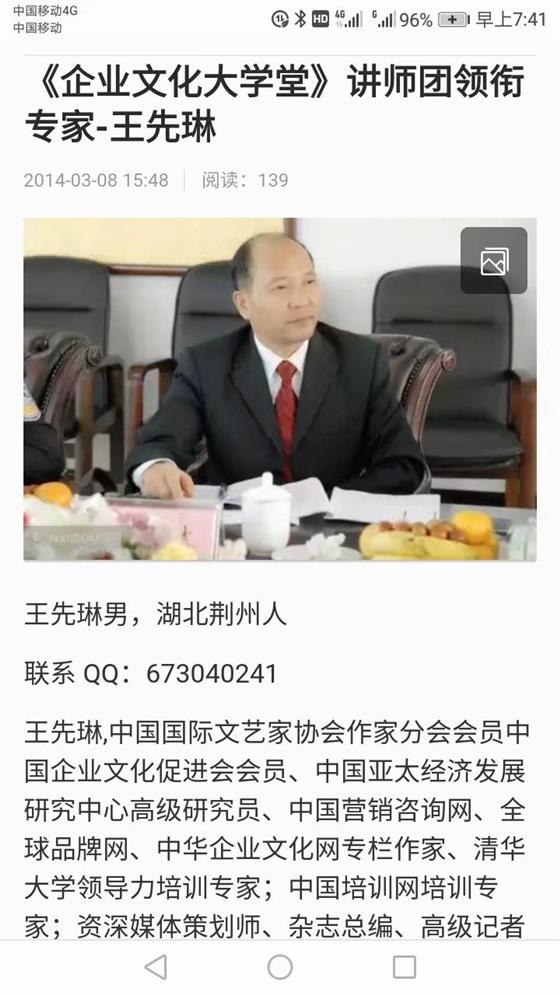

王先琳:追求企业稳定盈利增长并不可取

企业管理者都喜欢稳定的盈利,并且孜孜追求稳定的盈利增长,然而投资者并不担心盈利的波动。通常企业管理者会不遗余力以实现季复一季的盈利稳定增长。随着经济慢慢走出衰退,愈发笃信这样一种传统观念,即认为投资者喜欢稳定的盈利,并会规避盈利的波动。持这种主张的人总是将稳定的盈利增长作为战略行动的理由。

其实不然,对稳定盈利的孜孜追求并不值得,而这样做实际上还可能会给企业带来损害。如果投资者真的喜欢稳定的盈利,则在同等条件下,实现了稳定盈利的公司应能产生更高的股东总回报 (TRS) 和估值倍数。然而,结论却是盈利波动性与股东总回报或估值倍数之间没有多大关系。

虽然低波动性企业的回报率平均值较高,但当将增长和资本回报率等因素考虑进来后,具有统计意义的差异消失了。然而,更值得注意的是这样一个事实,许多低波动性企业的股东总回报水平都很低,而另一方面,许多高波动性企业却拥有高回报率。还有一些盈利波动性非常高的企业拥有极高的股东总回报率。投资者已经意识到,这个世界不是稳定的。每项业务的表现都与计划丝毫不差的可能性更是微乎其微。

事实上,成熟的投资者对于太过稳定的盈利增长抱有怀疑,因为他们知道,这不符合现实世界的规律。稳定的盈利增长是一个神话,几乎没有哪家企业能够实现它。大多数低波动性企业都遵循着相似的规律。投资者对于与公司所在行业相关的自然波动早有预期。在某些情况下,投资者甚至还希望价格发生变化。因此,企业不应该试图减少自然波动,特别是当减少自然波动意味着要减少营销及产品开发费用时,就更不应该这样做。

企业也不应去试图通过扩大公司业务组合的多元化来减少波动。企业实行多元化的依据是,不同的业务有不同的业务周期,因此,一项业务在巅峰时的盈利可以抵消其他处于低迷年份的业务的影响,从而使公司的总体盈利保持稳定。如果盈利和现金流能够以这种方式实现稳定,接下来的推论是,投资者将会为公司股票支付更高的价格。但事实驳斥了这一推论。

首先,找不到任何证据表明业务多元化的企业确实产生了更稳定的现金流。如果将多元化定义为在两个以上的不同行业里拥有业务,那么,企业中称得上是多元化经营的则很少。

其次,也找不到证据表明,投资者会为波动性较低的企业支付更高的股价,这一点的重要性并不逊于前一点。在为客户进行的定期分析中,几乎从未发现多元化企业的各个业务部门的价值总和,与整家企业的市场价值之间有什么重大差异。

投资者通常对与公司所在行业相关的自然波动有所预期。高管们不应刻意去控制盈利的波动,而应该把时间花在制定从根本上提高企业的收入或资本回报率的决策上。