在说怎样选之前,先简单地聊一聊为什么要买定期寿险。

我有个大学同学,就是传说中那种“比你有天赋的人还比你努力”的典型代表。毕业没两年的时候年薪已经突破20万了,爸妈给他付完了婚房的首付,还贷他自己来。

这个我们眼中的成功人士,有一天突然问我:“能不能给我推荐一个保险,万一我死了,可以赔给我爸妈的那种。”说起想买保险的理由,他告诉我:连着看到几则熬夜加班猝死的新闻,觉得如果自己一不小心病故或者出了什么意外,爸妈就完了。

我给这个同学推荐了什么保险呢?就是定期寿险。

为什么不是意外险?因为意外险不保疾病,定期寿险是意外和疾病身故都保。

为什么是定期不是终身?因为比起终身寿险的为“传承”买,定期寿险更多的是为“责任”而买的,还有就是性价比。

于是又回到了主题:怎样选择一款高性价比的定期寿险?

我知道,虽然说着“性价比”三个字,你的重点可能主要还是放在了“价”字上。

价一定会说。但在说之前,先来看一看那些影响价格的因素吧。

缴费期最长是多长?

不是所有保险产品交费期都是越长越好,但定期寿险一定是这样的。

举个简单的例子。相同的保额,一个人交20年,保30年,一个人交30年,保30年,保额一样。假如同样在第20年的时候身故了。第一个已经把该交的保费交完了,第二个人还没交完,出险了当然就不用再交了。

等待期是多久?

等待期肯定是越短越好。等待期肯定也是越短越贵。

目前市面上的定期寿险产品,等待期最短的是90天,长一点的有180天,一年,甚至三年。一般说来,在其它条件完全相同的情况下,等待期短会贵一点点。不过,由于等待期的差别相对于整个保险期间来说只是短短一小段时间,相应的,等待期不同造成的保费差别通常也不会很显著。如果其它条件都相仿的情况下,等待期肯定是越短越好。

全残保不保?

有些定期寿险只保身故,即死了才赔。有些保身故+全残,即满足全残条件了就赔,不一定非要死了。

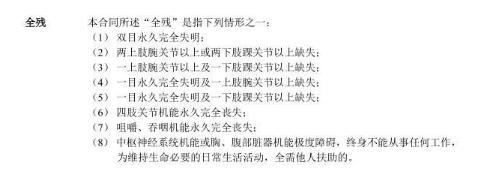

什么是全残呢?

从上图结合实际生活就可以了解到,全残换一种说法就是完全丧失生活能力,因此与身故相同的一点就是,被保险人全残后与身故一样,无法再履行对家庭的经济责任。

因此,定期寿险保全残是非常必要的,这符合定期寿险产品的初衷。

免责有几条?

免责条款是什么意思呢?就是在免责条款规定的几种情况下保险公司可以不赔。

以定期寿险,免责条款的意思就是“这些情况下死或者全残(如保),保险公司不赔”。这样“赖皮”的条款是不是越少越好呢?

要不要体检?

买定期寿险体检,一般都是,身体倍儿棒的人希望体检,身体不太好的人希望不要体检。

理由很简单。不需要体检的定期寿险产品,意味着不用体检就能直接投保,只要年龄、性别相同,不管被保险人目前健康状况如何,保费都一样。

需要体检的定期寿险产品,意味着需要先参加保险公司指定的体检,根据体检结果(体重、血压、血糖等)和健康告知(是否吸烟等)来划分健康等级,健康等级不同的人保费往往有明显差别。

所以,身体倍儿棒的人,肯定希望自己能和身体不太好的人区别开来,以享受到更低廉的价格。

最后,多少钱?

如果这个问题放在最前面,可能你会说:当然是越便宜越好。

但放在了最后,相信你会说:在等待期短一些、最好能保全残、免责少几条、最好能区分健康等级的情况下,越便宜越好。

此时如不推荐一款符合以上所有条件的产品,那就太不专业了。

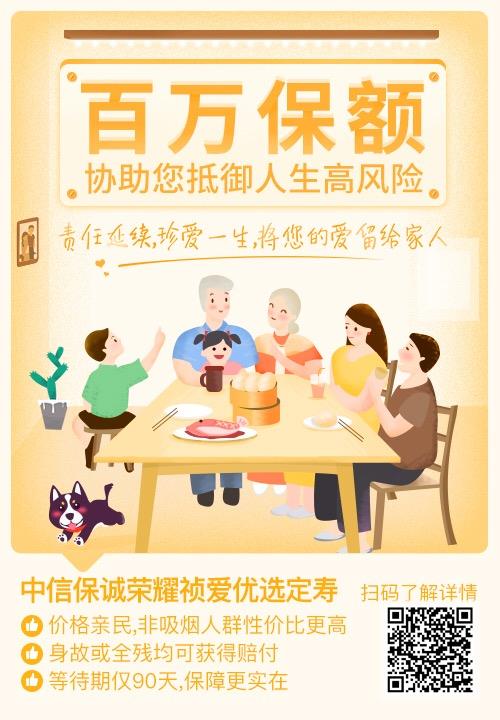

中信保诚荣耀祯爱优选定期寿险,就是符合以上这些要求,并且可能是目前相同条件下价格最低的一款定期寿险——

等待期90天,同类产品最短;

保身故+全残,保障全面;

免责条款仅3条,这意味着,除了保监会规定必须包含的3条,无任何额外的免责条款,也是同类产品最少。

关于是否根据健康状况区分保费高低,中信保诚荣耀祯爱优选定期寿险是区分的,但重点是:不用体检!

怎么区分呢?很简单,只区分吸烟or不吸烟,这也是目前市面上绝无仅有的。

而“吸烟体”的标准也相当宽松:烟龄20年以上,每天抽20支烟以上。如果曾经满足这个条件,但已经戒烟半年以上的,依然可以按照非吸烟体来投保,享受较低的保费。

最后,这样一款定期寿险产品价格怎么样呢?你点击“一键投保”,让你知道什么叫“价廉物美”。