导读:即将上市的原油期货若无系统性的避险工具,则其避险功效将十分有限。非若参与其中,也只能是进行有严格风控的投机交易。

进入2017年5月中旬后,新一轮原油期货上市工作的努力终于进入“实质性” 的运行阶段。

上期所的能源中心经过长达数年不懈的努力,使原油期货终于要破茧上市了!但原油期货这粒“蚕宝宝”发育正常了吗?真能正常吐出丝为实体企业编织起护佑的大网吗?实体企业又该如何在能源三角不可能的背景下利用国内这粒宝贵的“蚕宝宝”避险?要回答好这些问题,的确是个非常困难的事情,但笔者愿努力尝试,希望能够有益。

被提前破茧的“蚕宝宝”

2012年年初,国务院批转的发展改革委2012年深化经济体制改革重点工作意见中指出要“稳妥推进原油等大宗商品期货”,随即引爆了市场相关各方的激情。在3、4月间,新上任的中国证监会主席郭树清频频在公开场合透露,“大力推动期货市场发展将是今年证监会的重点工作之一,原油期货有望在年内推出”。在证监会对原油期货上市期限高调预期的 “催逼”下,上期所从5月初开始也紧锣密鼓地连续举办了数场原油期货的方案调研会,大有年底前必须完成攻城略地之态势。

同时,上期所明确给出了总体方案的原则,即“国际平台、净价交易、保税交割”。其中,合约条款是,原油期货合约标的为中质含硫原油,交易单位为100桶/手,最小变动价位为0.01美元/0.1元,日价格最大波动为不超过上一交易日结算价的±5%,交易保证金为合约价值的7%。该方案对国家石油安全的整体风险有多大?实体企业能否可以从中获得有效的避险?面对这些问题,市场确实研究的少之又少。

当时,笔者受国内某大国企的委托,对上述总体方案、原则及合约条款等进行了相对系统的评估,并用内参的形式直报国务院,经克强总理批复后,叫停了该方案,并给出要进一步深入研究的要求,同时,根据当时国内对外贸易开放程度和人民币国际化进程等,初步决定三年内暂不上市。

直到2014年12月12日,中国证监会突然正式批准了原油期货上市,并再次将问题踢给了国务院。然而,与2012版的总体方案对比,尽管2014版的细则稍有变动,而对外贸易与人民币国际化进程都正处节点上,且石油等实体企业依旧没有真正消化的了该总体方案,为此,国务院至今没有批准原油期货挂牌上市的具体时间。

尽管近期“蚕宝宝”又迫不及待地要破茧而出,能源中心也给出了2017版的基本思路,即“国际平台、净价交易、保税交割、人民币计价”,并颁布了《章程》、《交易规则》以及原油期货标准合约等11个相关业务细则。但在标准合约交割品质条款中规定,交割原油是中质含硫原油,基准品质为API度32.0,硫含量1.5%,具体可交割油种及升贴水由上海国际能源交易中心另行规定。不出意外的话,如此规定基本上就已经丧失掉了进行实物原油贸易时应有的谈判地位,洞开了国内用油安全的风险敞口。

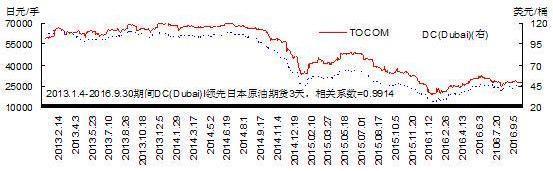

以日本TOCOM交易所的原油期货为例,该所在2001年9月推出了以现金结算的、迪拜和阿曼两地原油价格的平均值为基准价的金融型期货合约。由于锁定的是迪拜和阿曼两地原油的价格,因此,丧失了对原油实物交割时的谈判地位,并不得不必须接受亚洲溢价。以至于使日本的原油期货价格成为迪拜交易所原油期货的影子价格,所以,使两个价格有极高的正相关性,相关系数达到0.9914,且还滞后1至3天。见图一。

图一 日本原油期货与迪拜原油期货价格关系图

不仅日本TOCOM交易所的原油期货价格不能反映日本国内对原油真实的需求状况,而且,还成为了国际无疆界金融资本根据迪拜原油期货价格炒做TOCOM交易所原油期货,牟取无风险暴利的最佳金融工具。而日本原油期货能沦落到这等地步的最基本原因就是他们没有自己国家的原产地原油,也就无法准确确定原油期货的交割品质,故只能退其次寻求使用金融型的原油期货合约。

再看俄罗斯,该国Moex交易所推出的是以布伦特原油为标的油、现金交割的金融型期货合约,虽然俄罗斯也曾推出本土乌拉尔原油期货,但随俄罗斯在出口欧洲主方向上谈判能力的下降以及在欧洲金融市场上实际避险的需要,各路资金陆续冷落了乌拉尔原油期货,使其退居二线。反而成全了Moex交易所Brent原油期货,但却使其价格与ICE交易所Brent原油期货价格高度正相关,系数达0.9999。见图二。从此,坐拥原油出口大国优势地位和抱着原产地原油等天赋的俄罗斯却丧失了在国际市场上对原油的定价权。

图二 Moex交易所Brent油价与ICE交易所Brent油价走势关系图

在国际上,类似使用这种金融虚拟型交易标的的原油期货交易所还有印度的MCX交易所,该所2005年2月推出无产地的,轻质、含硫小于0.42%、API密度在37度至42度之间的虚拟原油为标的油的金融型期货合约。巴西虽也是产油大国,但巴西证券期货交易所却推出了以NYMEX交易所的WTI原油为标的的金融型期货合约。他们的原油期货价格无一例外地都成为NYMEX交易所WTI原油和ICE交易所Brent原油期货合约的影子标的。并都无一例外地丧失掉了对原油实物交割时的定价权等。

造成这一问题的主要原因或是没有自有的原产地原油,或是没有实现将其旗舰期货合约的交割标的绑定在其自有的原产地原油上,以至于丧失了实物交割的锚定,进而丧失了交割的定价权。其结果,使原油期货交易工具不得不被金融化,又会进一步演变成为为国际无疆界金融资本进行全球资产配制与投机套利提供的新的现金方式交易的纯金融型交易工具。

因此,如果交割原油的品质标准不能绑定在国内原产地实物原油上,就急于让“蚕宝宝”提前破茧,不仅会使市场成为NYMEX或ICE市场的影子市场,其价格也会成为WTI或Brent的影子价格。但更重要的是,在标准合约还没有发育成熟时,就让其披上婚纱并诱导实体石油企业与之婚配,风险是不言而喻的。

发育不良将造成免疫功能低下

纵观全球有原油期货的交易所,如日本TOCOM交易所、俄罗斯Moex交易所、印度的MCX交易所、巴西证券期货交易所,伊朗商品交易所,甚至是迪拜商品交易所,他们的共同特征之二就是仅推出了旗舰期货合约,并过分地太强调原油期货在市场中的作用与地位,以至于使全世界都坚信了西方金融学中经典的期货市场的四大功能——价格发现、风险规避、风险投资与资产配制的理论。

然而,这些交易所的原油期货并未能如愿以偿地有效地实现这四大功能。在实体企业与金融财团的眼中,这四大功能具有不同的功效和内在逻辑,进而,会使不同市场主体成为交易的对立的双方,以达成零和的博弈效果。

从美国原油期货及其相关市场的演变历程看,单一原油期货合约根本锁定不了实体石油企业在经营过程中的价格波动风险。一旦价格走向看错,不仅规避不了价格风险,还必然会无端增加巨额的避险成本,降低可期的收益或净利润。就因如此,以美国NYMEX为代表的交易所通过几十年的创新,在其各种资本资产、大宗商品等市场上铺天盖地推出了围绕着WTI原油旗舰期货合约价格创新而衍生出来的各种类型的石油等能源的金融交易工具。不仅稀释和沉淀了美联储过度投放的美元货币,而且为华尔街和全球的无疆界金融资本投资、套利,甚至是为相关的实体石油企业提供了众多有效的避险和资产配置的金融交易工具,它们的确为美国安全使用原油起到了磐石般的作用。

特别是NYMEX交易所,它围绕着实物标的的原油旗舰期货合约为实体石油公司设计有该合约的期货期权、裂解价差、跨市场套利等交易工具,为中小投机套利者设计有该合约的迷你型期货合约,为金融财团设计有该合约的金融型、蝶式套利、日历价差等交易工具,甚至还有原油二元期权和原油的ETF等各类指数型期货合约及其期货期权合约,在确保实物标的原油价格能更市场化的同时,相应设计了原油加工衍生出的重要石油石化产品的石油金融工具,使产业延伸的产品价格风险尽可能被有效地得到管理。

而能源中心紧锣密鼓要推出的原油期货,仅类似于NYMEX交易所基于WTI原油旗舰期货合约衍生出来的纯金融交易工具Crude Oil Financial Futures(交易代码:WS)。它不仅缺少相应的期货期权,还缺少原生期货的定价锚,即可实际交割的原产地原油。正因如此,这类交易工具最多也只能封闭50%的价格风险敞口。所以,发育不良的“蚕宝宝”无法为实体石油企业编织出有效的庇护网。实体石油企业若非要参与其中的交易,将犹如是在没有内衣可穿的情况下就披着婚纱去参加婚礼了,风险同样是不言而喻的。

能源三角不可能对“蚕宝宝”的虐杀

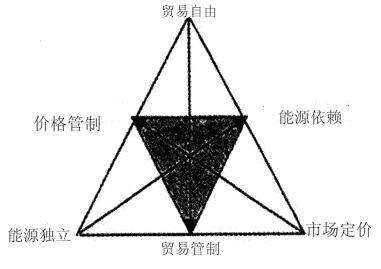

客观地看,由于上帝没有责任心或收受了贿赂,在造地球时将包括原油、天然气、煤炭等一次能源的埋藏地故意分配不均(注:纯属笔者调侃)。以至于围绕着一次能源的争夺战、掠夺性开发、通过定价和贸易洗劫资源财富等事件层出不穷。进而,使任何一个单一国家都无法摆脱“能源三角不可能”的桎梏。见图三。

图三 能源不可能三角图

通常“能源三角不可能”的政策选择只能是三选两。因此,第一种策略选择是:追求能源独立和市场定价,同时必须进行进出口管制,牺牲自由的国际能源贸易。使用这种策略最典型的就是美国,尽管其能源的资源禀赋异常富足,但他也突破不了“能源三角不可能”的束缚。特别是在上世纪30年代中后期就一直采用这种模式。直到二战后,美国开始最大限度保护和限制国内资源开发,致使其从70年代后陆续丧失了能源独立;第二种策略是,追求能源独立和能源的自由贸易,在国内会进行价格管制,但在国际市场将丧失定价权。这多发生在能源出口依赖型的资源国中,特别是那些工业基础布局不健全或不合理的资源国;第三种策略是追求贸易自由和市场定价,同时会丧失能源政策的独立性,即使有能源战略,其战略的战略意义往往也会大打折扣,他们由于自身能源资源禀赋的匮乏,极易受到外部因素的冲击,对外部能源市场的依赖性极强。特别是大多数能源净进口的OECD国家。

在中国,由于原油的资源禀赋不足以支撑人均国内生产总值的需要,进而丧失了独立的先天禀赋;原油及其成品油的进出口贸易尽管有了较大的自由度,但依然受到商务部配额的管制;国内成品油销售价格虽然是在推进市场化改革,但仍然要受到发改委阶梯定价机制的牵制。中国能源,特别是原油市场几乎完全处于失稳的状态。实体石油企业从原材料到成品油的价格风险几乎完全外露。即使能源中心推出了原油期货合约,国内实体石油企业也进场参与,但结果不仅是无法完全有效封闭价格波动产生的风险敞口,还要额外增加避险成本。长此以往下去的话,“蚕宝宝”将会变成被仍进沙漠中的新郎,在炙热的阳光下孤独地休克,或加入到燃料油期货、沥青期货的行列里进入间歇性冬眠模式。

“蚕宝宝”如何避免裸奔

那么,实体石油企业该如何走出困境,在能源三角不可能的条件下使用好“蚕宝宝”?在目前的方案与市场环境下,笔者真的想不好。若必须回答的话,那就是去做投机交易!

但是,笔者必须负责任的讲,真正解决的办法是:让“蚕宝宝”足月并发育成熟了再上市,并且给其创造一个没有雾霾(可贸易自由)、没有污染(可市场化定价)的市场环境。同时要给“蚕宝宝”衍生出其自身的避险工具,即原油期货期权,以及汽油、柴油等主要成品油的期货及其期权、相对应的裂解价差期货及期权,更重要的是还要推出美元兑人民币的汇率期货,人民币利率期货及其对应的期权,使国内的实体石油企业能够有机会进行有效的资产配制,并在配制资产中规避价格波动的风险。同时,交易所能更有创新能力,能有效地提供更多的交易工具,也要让国际金融资本别总处于无避险工具可用的风险敞口中生存。

至此,笔者还想问:“蚕宝宝”,你何时开始裸奔?你又何时可以不用裸奔了?

本文刊于能源杂志2017年第7期,如需转载或引用请注明来源与作者名称。