最近,一篇借用上市公司横向经营数据对比,炮轰海尔人单合一模式与互联网转型探索的文章火遍网络,引发了大量大众“围观”与“踩踏”。

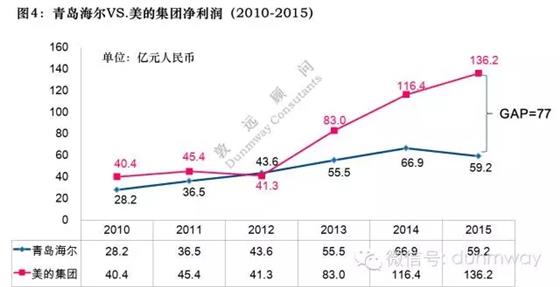

毋庸置疑,在白电业务上(不考虑最近刚发生的两起并购)上,美的的营收、利润、市值总量全面超越海尔白电(图3-4),这是事实。

看过数据对比,一般读者或许会感到诧异,曾经印象中的中国家电业老大(海尔)与美的差距竟如此之大。再联系到海尔同期发生的令人费解、史无前例的颠覆性变革,直观上容易得出与炮轰海尔转型作者相同的判断,并引发共鸣。

但是,仅凭两家上市公司财报披露的总量数据和一些是似而非的“莫须有”揣测,就可妄下“人单合一模式制约了海尔发展”、“互联网转型失败”的结论吗?

数据很重要,但不加甄别地运用数据,数据一样可以撒谎。总量数据具有很强的迷惑性和误导性,只有对总量数据背后的数据、数据背后驱动因素深度挖掘之后,我们才能重新发现隐藏在数据背后的事实,做出中正、理性的判断。

首先,要统一数据比较基准。比如,10-12年美的数据是上市公司“美的电器”的数据,13年美的集团吸收合并“美的电器”(装入集团持有的小家电、核心零部件、物流等资产)实现集团整体上市(即“美的集团”),也就是说13年(含)之后的美的增加了大量新经营资产,或者说13年之前美的白电业务总量已经较大幅度地领先海尔白电(青岛海尔);再如,海尔集团白电业务分别在A股和H股上市,青岛海尔(沪市690)业绩中合并了海尔电器(港股1169)的日日顺家电零售(包括非海尔品牌的电器分销)和日日顺物流业务。凡此种种,不同属性的业务数据,在做比较时就需要剔除,统一比较尺度。

第二,要评估市场驱动因素。比如,10-15年,不同类型的白电细分市场增长幅度存在很大差距,企业与企业之间的业务结构中强项同样不同,海尔强制冰箱、洗衣机,(相对)弱在空调,而美的强在空调、小家电,(相对)弱在冰箱,显然受益程度也明显不同。

第三,要考量企业驱动因素。不同企业经营理念、战略思想、经营模式等内部驱动因素也是不同的,对经营业绩同样影响深远。比如,美的海外扩张以OEM代工为先导,海尔海外扩张完全靠自有品牌,美的的OEM获得收益远大于海尔自主品牌收益,不是海尔制造基础做不了OEM,而是不想做。这就要求我们在比较时,对两家企业有比较深的理解。对海尔模式(术语)、互联网转型背景、历程、内涵、做法一知半解的人,很难对数据背后的驱动因素做出判断,这一点同样适用于美的。

第四,要截取正确的时间节点。海尔的人单合一模式探索经历了很长的时间跨度,本质内涵也是不断变化的,张瑞敏讲的以“自主经营体”为核心组织载体的“人单合一模式”,09年做了几个样板,全面推行在2010年。网络化战略提出在2012年末,铺开实施在2013年。我们选择从2010年为起点,横向/纵向分析、评估模式对海尔短期业绩的影响。(注:人单合一模式和网络化战略并非同一概念,前者为组织治理框架,后者为企业战略,在关系上,前者是后者的组织基础,后者决定前者的思想内涵。10-13年,人单合一模式1.0,和13年之后的人单合一模式2.0在内涵上已存在很大区别。)

1. 饕餮盛宴之后,几家欢喜几家愁

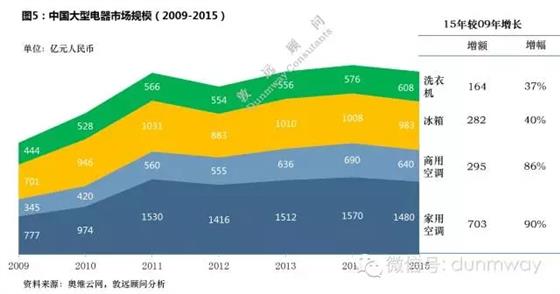

大型白色电器市场经过此轮增长,市场结构发生了显著变化,空调市场几近翻倍,冰箱、洗衣机只增长了大约40%。2015年,冰箱、洗衣机市场规模之和只与家用空调市场相当。意味着什么?台湾有句谚语,“台风来了猪都会飞”,不过我认为还需要再加上半句,“但飞的最高的是离风口最近的”。那离风口最近的是谁呢?再上图(图6)。

大型电器四个细分市场中行业竞争格局和态势各不相同(图6),我们使用著名的兰切斯特法则予以判断。

洗衣机与家用空调接近双寡头格局,第一与第二名接近(根号3以内),第二与第三拉开明显差距(大于根号3),在这样竞争格局中,老大、老二相争,伤害最大经常是老三,寻求差异化是老三最好的策略选择。冰箱则是一家独大的格局,虽不达寡占之实,却享寡占之利。商用空调则呈现群雄混战的格局,鹿死谁手尚不确定。

除商用空调外,其它细分行业竞争格局大体已定。格局是企业资源投入和市场口碑长期累积的结果,只要不发生诸如颠覆性创新机会、同业并购、重大经营决策失误,格局很难再被改变(比如:按照大家的品牌心智常识,买冰箱、洗衣机往往首选海尔,买空调首选格力)。明显落后的企业(根号3之外),再砸大量的资源收效也不明显,或得不偿失。至此,我们容易理解,海尔空调业务频繁换将也于事无补,格力依旧独占鳌头、顺风顺水的原因了。专业化的格力、空调起家的美的,在技术和纵向一体化多年积累的优势,落后的企业已难用相同的方式硬碰硬地击败他。

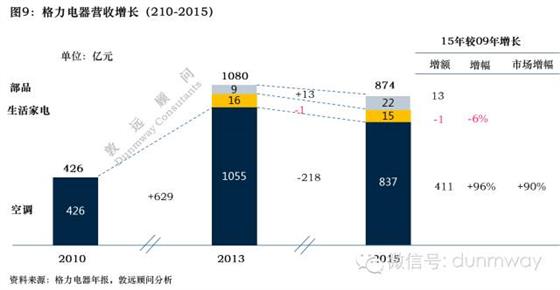

显然,共同的市场机会风口上,谁最靠前,谁就更容易随风飞扬,大概率如此。我们看一下,中国三大白电企业10-15年的营收数据,是否大体吻合(图7-9)。(为统一比较基准,我们对与白电业务无关的数据、基准不一致的数据予以了修正。)

上述营收数据对比,不难发现如下事实:1)2010年变革前,海尔白电体量已远小于美的(考虑未上市的美的白电资产),白电规模第一早已易位。2)海尔三大白电业务,在这一轮增长周期内,洗衣机、空调跑赢了大势,冰箱业务表现低于大势,但损失不算太大(约40亿缺口),装备部品业务下滑由于部分出售、剥离造成,考虑同步进行的涅槃式的激荡变革,如此表现已实属不易。3)美的三大白电业务,均输给了大势,尤其传统强项的空调业务损失较大(尽管15年总体数据依然靓丽)。4)格力表现最突出,淋漓尽致地体现了专业选手的专业优势,2014年营收达到1187亿,独吞60%左右的空调市场增量(15年消化不良后回吐)。

2. 自有品牌较量,江湖地位再逆转

前文提到,美的营收中近40%来自国外市场,其中至少80%来自OEM代工业务。如果比较自有品牌体量,海尔与美的600亿的营收差距,将大幅缩水至200亿左右(表一,图10)。这是两家企业各自战略意志和战略选择的结果,与是非对错无关。

虽然,海尔品牌两个战略周期(14年)的国际化远谈不上成功,但积累了丰富相对丰富的国际化经验,一举拿下GEA之后,两者江湖地位再度逆转(图10)。

3. 产线盈利能力提升,海尔略胜一筹

比较完营收,再看一下产品线的盈利能力(表二)。2010-2015年,海尔、美的产品线盈利能力均显著改善,总体上,海尔产品线盈利毛利率水平与提升速度优于美的。

但两者产线盈利能力提升背后的驱动因素并不相同,海尔通过放权给一线的经营单元(经营体或小微),外加集团的战略引导,驱动经营体(小微)产品创新、商业模式创新、资源优化配置实现(非本文重点,我们将另行撰文说明其中的价值驱动原理)。美的通过自上而下地优化运营、提升效率、释放规模优势的潜力来实现。而美的这些传统体制下的驱动措施,海尔在2010年以前已经充分释放完毕,比如优化产品结构、直供直销、零库存等等。任何经营模式都存在最优效力边界,超出边界再追求高水平就失去经济性,得不偿失。汤之上隆在反思日本家电业(制造业)败北的原因时,其中之一在于不计成本地对极致细节的追求(如质量),反噬企业竞争优势。就此而言,海尔模式创新,也是传统模式接近巅峰“物极必反”之前的另辟蹊径、主动谋变。

4. 纵向比较,集团利润稳步增长

最后,我们再纵向看一下海尔集团整体利润增长情况,2010-2015年集团利润总额从62亿元增至180亿元,年均复合增长23.8%(图11)。除白电业务外,海尔其它业务回报更加丰厚,并且对集团的贡献越来越大。未来,海尔平台创业生态系统的演进,非家电业务将会越来越繁茂(不赞同社会上关于海尔“去家电化”的提法,家电业是海尔平台生态的根基)。

结语:

上述数据纵横比较,不为证明谁强谁弱,谁优谁劣。而是用数据一定程度上影印海尔模式变革的价值意义,评判的权力留给读者。我们认为,海尔的模式变革与网络化转型还在路上,不适合用短期的经营数据涨跌和传统的经验标准,轻易地给海尔的探索贴上“成功与否”的标贴,因为其本身就是反传统的。反过来说,如果传统更有效、更能适应新的时代,年近古稀的张瑞敏何必冒着如此大的风险义无反顾地推动变革呢?

(结束)

敦远研究中心出品,敦远顾问版权所有