2014年可谓是原油疯狂的一年。由于美国页岩油产量持续增长,石油输出国组织保持生产目标不减产,14年下半年国际油价跌约50%,布伦特原油价格六年来首次跌破每桶50美元,美国基准油价WTI原油价格跌破每桶47美元。。2015年1月5日路透报道称,截至2015年年初,美国全国汽油均价同比大跌34%,美国汽油均价为每加仑2.3美元,创2009年以来最低的年度汽油均价。

回顾历史过去100年,石油供应周期平均约为25-30年。上次大抛售发生在1985-1986年,两次供应巅峰相隔近29年。上次是沙特的中东地区产油充斥市场,这次是美国页岩油产量大增,石油输出国组织(OPEC)保持生产目标不减产。沙特更是一度释放“保市场不保油价”的信号。沙特1月5日对欧洲的二月原油出口价格大幅下调1.5美元,创2009年以来新低。此举旨在进一步保卫其市场份额。与此同时市场更是有人美国原油和布伦特原油价格在近期分别下跌至每桶35美元和40美元的风险越来越大。

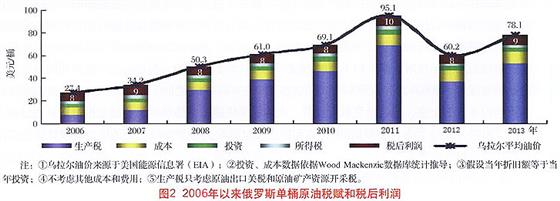

俄罗斯的石油产量和出口量位居世界第二位。2011年至2014年,俄罗斯每年石油产量为5.11—5.23亿吨。其中,出口量占石油总产量的45%。俄罗斯是目前全球主要资源国当中石油税赋最高的国家之一,石油收入是俄罗斯国家财政收入的最重要组成部分。俄罗斯原油出口关税和原油矿产资源开采税均与国际油价直接挂钩。

俄罗斯33%的出口商品都是原油,石油与天然气出口创收占去年俄罗斯出口总收入的68%。2014年6月以来,油价跌幅超过40%,跌至五年来最低点,现已跌破每桶50美元。若国际油价未来12个月持续在约每桶60美元,俄罗斯仅出口原油收入的损失就约有1000亿美元。 俄正面临2009年以来首次经济衰退,经济增长收缩可能持续两年。

俄石油天然气领收入的减少将会制造业、建材加工业、交通业以及机械制造业收入的增长得到补偿,这意味着俄罗斯人民将会勒紧裤腰带缴纳更多赋税。同时,尽管预计非石油领域对国内生产总值造成的赤字会从2013年的10.3%降低至2016年的8.4%,但依靠其他收入来源来加快补小石油天然气领域收入减少的可能性还是有限的。因此,俄财政对石油天然气资源收入的依赖性将依然很大,而石油和石油加工产品的出口从中长期来看仍将是构成联邦财政收入的至关重要的部分。

眼下俄政府如要维持原油生存,必须调整相关税收政策,给予石油公司合理的利润空间。在当前的油价水平下,现行的石油财税政策能够保证石油公司足以维持生存的利润空间。然2013年俄罗斯出台的《俄罗斯2020年前石油行业发展总体纲要》的草案——旨在:2020年前俄罗斯原油开采量稳定在5.01亿~5.05亿吨/年的战略目前显然已为泡影

标准普尔表示,俄罗斯主权债至少有50%的可能性会被降至垃圾级。去年4月,标普已将俄罗斯评级降至仅比垃圾级高一级的BBB-级。标准普尔在声明中提到,下调评级展望“源于我们认为俄罗斯的货币灵活性正在加速恶化,经济疲弱正在对其金融系统造成影响。”

本人李光生认为未来即使国际油价处于每桶60美元的低位,明年俄罗斯经济增长可能下滑约4%,预算赤字约相当于3%以上的GDP。如俄未有任何决策,2016-2017年,就会耗尽外汇储备。届时需要重新安排,调整基础设施、教育等方面的支出结构。

美国与俄罗斯不同,美国石油消费量一直居世界各国首位,政府财政收入依赖原油出口比例甚微。相反原油暴跌对美国经济利大于弊 低油价使相对收入增加,消费者用于支付石油消费账单的钱将增加。油价冲击,促使消费者考虑耗能型耐用品的购买,同时,石油价格的冲击也使得人们对其他耐用品的消费支出受到影响,如家电、电脑,汽车、餐饮、航空。那么如此一来必将刺激美国制造业,从而创造出更多就业机会

回顾历史,1954-1973年的超低油价时期,支撑了整个资本主义经济的高速发展。当时的资本主义经济处在重工业时期,对石油的依赖性很大,而价格十分低廉的石油对战后各个资本主义国家经济的迅速恢复和高速发展起到了重要作用。

而1973年爆发的能源危机所引发的经济危机,一方面体现在生产的下降,失业率上升,另一方面则是物价的上涨,这便预示着资本主义经济进入了滞涨时期。1979年石油价格的暴涨,形成战后第二次世界经济大危机。在这次危急中,危机和滞涨交织的更为严重,持续时间更长,造成的危害也非常严重。世界经济的增长速度明显放慢,发达国家的经济增长率比世界平均值还要低。

所以不难看出,本次油价暴跌将会对美国经济复苏起到锦上添花的效果,为美国经济提供源源不断的能源支持和能源进口上的开支。

今日是2015年第一个非农,那么在此也顺便提及一下。2014年美国劳动力市场的就业增长均值达到22.85万人,使得该国的就业市场将创下1999年以来表现最好的一年。整体表现非常强劲。 而另一方面,受油价持续暴跌影响,作为原油消费大国的美国刺激消费和经济增长更是尤为重要。而消费是美国最重要的经济推动力之一,汽油价格下降有利于美国家庭增加在其他商品方面的消费支出,刺激经济增长。

本人李光生预期预期美国12月非农可能增加26万,之所以对12月非农持较低预期是因为,2014年11月份的非农就业人数状况料将因为快递服务雇佣临时工的状况而额外增加2.6万人。事实上,兼职就业增多的状况往往显示着整体就业市场的恶化,但这在非农就业人数的表面统计数据中根本就不会得到反馈。整体维持持续走高态势,但不可盲目乐观。