乔春洋:电梯市场分析(二)

四、竞争手段

![]()

国内市场电梯品牌繁多,但其竞争手段却各有不同。

品牌竞争自然是电梯市场竞争的主流声音,是电梯市场竞争的最新阶段,不同的品牌往往代表着不同的产品质量和技术水平,代表着不同的知名度、美誉度和信誉度。从这个意义上说,起步较晚的民族品牌与国际知名品牌如奥的斯、三菱、日立等还不在一个层次上。

价格竞争是不同挡次品牌电梯市场竞争的一大特色。一线品牌与二三线品牌价格差别较大。一线品牌体现在最优秀、最先进的设计、工艺和配置上,主机、门机、控制系统先进,光幕门保护以及其他部件比如安全钳、限速器等都会选用各自最好的型号。它们是以质量好、安全、舒适为追求目标。二三线品牌的价格是其最主要的竞争手段。虽然他们在技术、质量、知名度方面暂时还处于弱势,但他们以价格低廉和服务及时的优势,在公司所在区域和一些特殊领域(使用特殊电梯)占有一定市场。

随着电梯用户对服务需求的日益提升,电梯行业的竞争已逐步由产品竞争向包含服务在内的多方面、全过程竞争过渡,电梯安装与维修保养已成为电梯品牌的一部分,并直接关系到生产厂家的信誉与销售。在生产不断同质化的今天,越来越多的电梯生产企业认识到了安装和维保的重要性,安装和维保比例有所上升。虽然由于历史原因,这个比例还不高,但随着时间的推移,这种状况将会有所好转。20多年来一直以新装电梯为主导的中国电梯市场,将迎来新装与维保并重时代。

五、赢利能力

2013年,国内5家电梯上市公司广日、康力、博林特、机电、嘉捷的净利率依次为21%、12%、9%、9%、8%。

在行业增长的大背景下,大型企业的表现抢眼,利润显着增加。根据电梯行业上市公司2013年年报数据显示,日立(中国)电梯收入、净利润分别增长31.2%、41.7%;康力电梯直梯收入增长51.12%,整体净利润增长38.45%;上海三菱电梯收入、净利润分别增长23.34%、35.38%。2013年上半年,康力电梯、江南嘉捷、博林特在手订单分别相当于2012年全年收入的1.29、1.35、1.98倍。

翻看电梯行业5家上市公司2014年一季度报表,除了上海机电,另外4家公司的收入增速稳定在20%左右。剔除非电梯相关业务等因素影响,一季度归属于母公司净利润增速约30%。

六、行业风险

繁多的电梯品牌给购房者和整个社会带来的长期风险在于:1、十年或二十年后难以购买备件。电梯并不是完全标准化的产品,因而不同品牌的备件互换性低。电梯型号每年都在更新,有些厂商十年后消失了,幸存者中的部分厂商可能无力维持十年前型号备件的生产,甚至图纸已经丢失。2、部分中小厂商无力建立和长期维持服务网络。如果说新机生产具有规模效应,那么存量机器售后服务的规模效应可能更明显。但厂家要长期维系全国性的服务网络,必须要有很大的保有量做支撑。而前十大品牌以外的厂商,平均年销量只有1000多台。

目前中国大部分电梯由第三方电梯维护公司提供维保服务,这一服务模式隐含了巨大风险:1、第三方服务公司技术专注程度不够。为了实现规模经济,第三方服务公司往往同时维护多种品牌电梯,不利于专业能力的积累和风险的防范。2、第三方服务公司难以维持多品牌备件体系。3、第三方服务公司资质良莠不齐, 人员流动性大,品质难以保持和监管。4、第三方服务公司规模小,承担赔偿能力弱。一旦出事故,往往迫使政府出于维稳需要而出面解决。如果未来中国推行强制保险,保险公司自然会逐步对品牌厂商维保和第三方维保进行差异定价,削弱第三方服务公司目前的价格优势。

七、配套产业

电梯产业迅速发展,带动了配套零部件产业的兴盛。国内配套企业的生产规模持续扩大,许多部件的技术和质量在国际上已处于领先地位。在中低速电梯和提升高度10米以下的扶梯领域,配套零部件基本为国内生产。只有一些高速电梯和大高度扶梯中的曳引机、电脑群控装置等核心技术还掌握在奥的斯、三菱、日立等少数外资品牌企业手中。

中国电梯协会秘书长张乐祥认为,中小企业应该把精力放在应用上。比如,如何做好安装和维保,怎样进行工程管理,如何通过物流整合市场等。2014年开始实施《特种设备安全法》,这对电梯制造单位的安装、维保提出了更高的要求,在这种背景之下,中小企业更应该积极向安装维保服务业转换,提高自维保比例。事实上,不少中小企业已经开始扩大维保数量,建立培训中心,进行校企合作,培养专业人员,设立电梯零部件配送中心,建设电梯维保4S店,并取得了一定成效。

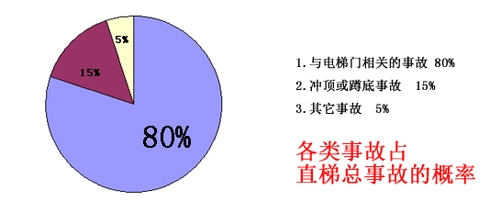

近年来,我国电梯事故多发,主要是由于电梯维保工作不到位而引起的。因此电梯维保业务应成为电梯企业业绩增长的重要方向。在售后服务方面,电梯公司一般都把维修保养包给销售公司或安装队,服务水平参差不齐。这里有两个数据:一是行业评选数据,综合服务合格率,奥的斯100%,三菱81%,迅达77%,日立71%,东芝69%。二是网络评选结果,奥的斯、蒂森、东芝为很好,日立、通力为较好,迅达、富士达、三菱、西子奥的斯、富士为一般。

图3:电梯事故大多源于维修保养不力

“散点式、网络化、结点式经营将成为电梯企业未来的经营模式。”中国电梯协会理事长李守林说,在国外电梯行业,制造市场和维保市场的比例大概是三七分。但在国内电梯企业中目前还是以制造为主,维保收入在电梯企业中占比还不到10%。未来,电梯后市场包括改造、维修、保养等的空间非常大。据预测,2015年电梯维保市场就有336亿元。

八、行业挑战

中国电梯行业变革的路径和催化剂包括:1、政府出台由厂家认证的更新和维保政策。业内有传闻,政府在酝酿新的政策——未来只有厂家认证的服务商才能提供更新和维保。从政府角看度,这样做可以降低其自身承担的社会风险。但是目前的障碍是,中国维保市场劣币驱逐良币,导致品牌厂商在维保服务市场的份额极低,缺乏成熟的服务团队。因此,尽 管“厂家认证维保”可以增加厂商的收入,但是厂商出于风险考虑,未必会积极推动此事。政府和厂商各有考虑,而住户作为沉默的大多数,又缺乏足够的知识和行动力。2、政府推行强制保险。如果推行强制保险,保险公司出于自身利益,自然会对原厂维保、原厂认证维保和无认证第三方维保进行差别化定价,从而提高原厂维保的价格竞争力。3、随着多种品牌的电梯老化,重大事故经过媒体传播而改变消费者观念,从而推动政府立法。4、房价上升导致品牌电梯对于地产商的成本影响缩小。中国房地产市场的集中度低,拿地不规范,大量短期项目充斥市场,这也是电梯品牌集中度较低的重要原因。不过我们注意到,大型地产公司早已高度重视电梯问题,例如中海地产与上海三菱、万科与广日电梯的合作。预计未来十年,电梯行业也可以象家电行业那样实现集中,象海外那样70%以上的电梯由厂商提供OEM维保和更新。

《特种设备安全法》于2014年1月1日起正式实施,对特种行业的安全规范上升到法律高度。特种设备安全法所涉及诸多行业中,影响面最大、关注度最高的当属电梯行业。《特种设备安全法》第二十六条明确提出,要建立缺陷特种设备召回制度。中国电梯行业协会秘书长张乐祥说:“电梯不同于汽车等产品,它是在工地现场组装。一旦召回,就意味着要去各个工地换件,这对制造单位来说将是非常大的难题。”

《特种设备安全法》于2014年1月1日起正式实施,对特种行业的安全规范上升到法律高度。特种设备安全法所涉及诸多行业中,影响面最大、关注度最高的当属电梯行业。《特种设备安全法》第二十六条明确提出,要建立缺陷特种设备召回制度。中国电梯行业协会秘书长张乐祥说:“电梯不同于汽车等产品,它是在工地现场组装。一旦召回,就意味着要去各个工地换件,这对制造单位来说将是非常大的难题。”

同样是2014年开始实施的《中华人民共和国消费者权益保护法》修正案,张乐祥认为,严格程度更甚于前者。制造单位在召回不合格产品的同时,还要承担召回造成的损失。“电梯是典型的消费品,用于个人消费者,不创造利润。召回造成的损失将是无法估量的。”

张乐祥表示,对制造单位的另外一个考验是跟踪制度的确立。《特种设备安全法》第四十六条规定,电梯投入使用后,电梯制造单位应当对其制造的电梯的安全运行情况进行跟踪调查和了解。“此条规定也意味着制造单位要为安装维保单位提供安装维保资料,如何能够提供既科学又经济的维保方案,比如说什么时候更换什么部件,这一点是电梯制造单位的弱项。”

此外,另一项电梯行业新政——试验塔政策也于2014年4月30日开始在全国推行,该政策要求电梯生产企业需要有试验塔设施。试验塔政策将会直接提高行业进入门槛,导致年销量在700台以下的内资企业难以继续生存。要么退出市场,要么被拥有试验塔的企业合并。

一系列行业新规,为电梯维保行业开启了一片新蓝海,随着行业准入门槛的提高,行业集中度也将加速提升,尤其是加速内资企业集中度的提升。