乔春洋:电梯市场分析(一)

一、市场需求

我国是全球最大的电梯生产基地和电梯市场,电梯产量、增长率、保有量均居世界第一。

据中国电梯协会统计,截至2013年底,中国拥有电梯生产许可证的厂商接近500家。不过估计,剔除代工产生、重复统计等因素,实际品牌数约200家。

虽然我国电梯的保有量很大,但人均拥有量只有世界平均数的1/3,是发达国家的1/10-1/20,中国市场远未饱和,预计我国未来电梯保有量将达到800万台左右。

现阶段国内电梯市场仍是新梯市场,新梯销售仍然占据着整个市场的绝对优势。但老梯更新也是不可忽视的一部分。北京、上海等一线城市,将有相当大一批服役时间达到15年的老梯面临更新。

电梯行业一位资深销售说,电梯需求量60%左右由房地产市场决定,另外40%是由轨道交通、电梯配比提升、更新改造、出口等非地产因素决定。房地产市场多年的良好表现,给电梯行业带来了利好。

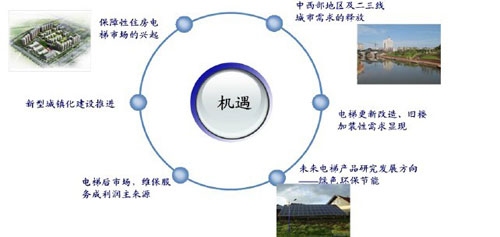

随着我国二三线城市和小城镇的快速发展,城镇化进程的不断推进,特别是国家在今后几年对保障房市场的投入,城市棚户区改造,将使得住宅建设总量依然呈增长趋势,这将带动电梯的需求量进一步增长。因此,我国在今后相当长的时间内还将是全球最大的电梯市场,市场潜力巨大。

随着我国二三线城市和小城镇的快速发展,城镇化进程的不断推进,特别是国家在今后几年对保障房市场的投入,城市棚户区改造,将使得住宅建设总量依然呈增长趋势,这将带动电梯的需求量进一步增长。因此,我国在今后相当长的时间内还将是全球最大的电梯市场,市场潜力巨大。

我国电梯从需求来源来看可分为:1、房地产及保障房建设;2、新型城镇化进程中的公共设施建设;3、更新需求和旧楼加装电梯;4、出口的增长等。

根据以上的分析,将电梯的总产量拆分为保障房电梯量、净出口量、更新需求量、旧楼加装需求、(商业地产+公共设施建设+其他)五大部分。而T+1年电梯保有量=T年电梯保有量+T+1年电梯产量-T年净出口-T年更新需求-T年旧楼加装需求。

图1:未来电梯市场需求分析

二、发展趋势

2011年,我国电梯产量为45.7万台,超过全球电梯产量的一半,年产值超过900亿元,年增长幅度达24%。

2012年,中国经济增速放缓,国家持续对房地产市场进行调控,电梯行业面临着市场由快速扩张向需求放缓后的平稳增长。2012年全年我国共生产52.9万台电梯,与2011年相比,增长了15.8%。与2011年的增幅24%相比,增幅回落了10%。

2012年,中国经济增速放缓,国家持续对房地产市场进行调控,电梯行业面临着市场由快速扩张向需求放缓后的平稳增长。2012年全年我国共生产52.9万台电梯,与2011年相比,增长了15.8%。与2011年的增幅24%相比,增幅回落了10%。

2013年电梯产量是63万台,增长率为18%。最新统计数据显示,截止2013年年底,全国电梯保有量已达300.45万台,占全球电梯市场约三分之二的份额,继续领跑全球。

近10年来,中国电梯行业年增长率超过20%。

随着我国经济的持续快速发展和城镇化进程的不断深入,我国电梯行业正经历着一个高速发展期。预计未来我国电梯的新增需求仍将保持较为稳定的快速增长。

现在,我国的部分电梯技术已达到世界先进水平,但由于我国电梯行业相对起步较晚,整体技术水平与国外先进水平仍存在一定差距。特别是在高速电梯及超高层电梯方面,差距更为明显。国内高端需求只能依靠进口来满足。在社会经济和科学技术不断发展的情况下,电梯的发展会呈现怎样的趋势呢?

节能电梯将逐步成为主导产品。我国政府提出的节约型社会让电梯行业中拥有节能电梯技术的企业有了崭露头角的机会。其实,我国的节能电梯技术在某些方面已经达到国际领先水平。

超高速电梯继续成为研究方向。

智能电梯也已成为研究方向。随着智能建筑的发展,电梯的智能群控系统与大楼所有的自动化服务设备结合成整体智能系统,这是不少工程师探索的课题。

蓝牙技术在电梯上的应用。蓝牙(Bluetooth)技术是一种全球开放的、短距无线通讯技术规范,它可以通过短距离无线通讯,把电梯各种电子设备连接起来,无需纵横交错的电缆线,可实现无线组网。这种技术将减少电梯的安装周期和费用,提高电梯的可靠性和控制精度,更好地解决电气设备的兼容性,有利于把电梯归纳到大楼管理系统或智能化管理小区系统中。

发展绿色电梯。

市场对新一代的绿色电梯、节能电梯和智能电梯的需求越来越旺盛,要求电梯节能、减少油污染、电磁兼容性强、噪声低、长寿命、采用绿色装潢材料、与建筑物协调等,甚至有人设想在大楼顶部的机房利用太阳能作为电梯驱动补充能源。

在2012中国国际电梯展上,绿色环保与安全舒适成为人们关注的热点和焦点。各大电梯企业开始大打“绿色”和“安全”牌,这也预示着未来一段时间内“绿色节能”和“安全”将成为电梯行业发展的两大关键词。

三、竞争格局

电梯行业是我国最早引进外资的行业之一。自1980年起,天津电梯厂、上海长城电梯厂、苏州电梯厂等国企与美国奥的斯、日本三菱等外资品牌合资,以奥的斯、三菱、日立为代表的外资品牌主导了中国国内电梯行业竞争格局。而自上世纪90年代起,大量民营企业开始进入电梯行业,打破了外资品牌的垄断地位,涌现出如康力电梯、苏州申龙电梯、江南嘉捷电梯等自主品牌。

目前,我国电梯市场占主导地位的是美国(OTIS)、欧洲(蒂森克虏伯、迅达、通力)、日本(三菱、日立、富士达、东芝)等外资品牌,民族品牌经过十多年的发展约占40%的市场份额。如果加上OEM,产量接近一半。2007年之后,民族品牌市场占有率提升较快。以广日电梯为代表的国产电梯品牌,在国家政策法规、资本市场支持等有利因素推动下,正在迅速崛起。2010年开始,中国电梯企业迎来上市潮,康力、江南嘉捷、博林特、广日等自主品牌电梯企业陆续走进资本市场,加上上海机电,电梯整机类上市公司共有5家。上市为电梯企业带来了更为广阔的发展平台,无论是品牌知名度还是经营业绩都有较大的提升。不过,我国电梯企业的分布极不均衡,长三角地区集中了全球90%知名品牌电梯企业,电梯产销量达到了全国的70%。

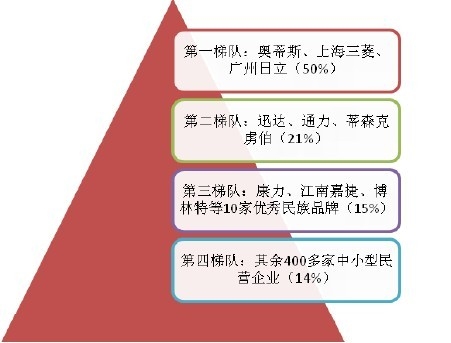

国内电梯销售市场呈现出金字塔形竞争格局,形成了四大梯队:第一梯队为三家合资大厂,主要是奥的斯(OTIS)、上海三菱、广州日立,三家三足鼎立。其中,上海三菱、广州日立的产品主要定位于中高端,定位较为重合,而奥的斯主要定位低端产品,竞争不大。第二梯队为十几家合资企业,主要是迅达、通力、蒂森克虏伯、东芝、富士达等,约占21%的市场份额。第三梯队为康力、江南嘉捷、博林特、广日电梯、苏州申龙、京城中奥、山东百斯特、沈阳三洋、辽宁富士、许继电梯等10家优秀民族品牌,约占15%的市场份额。像康力等产品的定位也为中高端,但目前才刚刚铺好网络,销售量和存量还很有限。第四梯队为除去10家优秀民族品牌的400多家中小型民营企业,约占14%的市场份额。民族品牌呈现一定的集中度,康力电梯等十大民族品牌占据了民族企业市场份额的50%。国内市场相对需求量不大的高端电梯产品均被外资品牌垄断,基本依赖进口。

图2:我国电梯行业竞争格局

国内电梯品牌的市场分布表现出明显的区域特性。开发商从成本、品牌熟悉度、服务及时性等方面考虑,往往会就近选择。三菱在华东、奥的斯在华北、日立在华南的市场份额要远远高于该品牌在其他区域的市场份额。同样,众多中小电梯企业也是依靠电梯市场的区域特性生存下来,部分还有所发展壮大。

随着我国电梯市场的快速增长,我国电梯产业已经形成外资品牌主导、民族品牌快速崛起的行业竞争格局。“现在国内大型地产商万达、中海等都开始选择国产品牌,国产品牌在技术上已经能与外资品牌相媲美。我们每年都会为市场开发一些新的产品,现在产品线能够覆盖98%的市场,基本实现高中低全覆盖。”康力电梯市场运营总监朱瑞华说。