并购案例媒体报道:

2012年10月15日,中石化与新奥能源发布公告称,因收购的先决条件仍未获得满足,因此将不再进一步延长收购中国燃气的最终截止日期,收购要约将不再继续进行。

新奥能源与中石化于2011年12月宣布将对中国燃气发起收购,要约价3.5港元/股,总对价约达167亿港元,其中,新奥将支付55%的要约总对价,中石化支付剩下的45%。

之后,此次收购可谓遭遇了诸多坎坷。包括中国燃气股东不断增持公司股票,四千名员工联合抗议,北控集团插手收购等等。

据了解,中国燃气、新奥燃气、华润燃气、港华燃气、昆仑燃气是目前中国城市燃气市场中五个主要的竞争者。

业内人士认为,一旦新奥燃气成功收购中国燃气,竞争格局将发生重大变化。新奥燃气将会奠定市场中的领军地位,新奥能源将会超过港华燃气跃升为国内第一大燃气公司。

并购看点:化敌为友,互惠互利

中国燃气背景

中国燃气是中国最大的跨区域综合能源服务商之一,在香港联交所主板上市。中国燃气是国内少数获得国内拥有开采权的地方性天然气公司,总部分别位于香港和深圳。

按销售额衡量,中国燃气是中国第三大燃气分销商,在内地150多个城市拥有天然气管道专营权。中国燃气近几年来业绩增长率基本维持在30%到60%之间。中国燃气发布的截至2012年3月31日的年报显示,该公司实现年度收入189.3亿港元,净利润为9.5亿港元,收入和净利润分别同比增加19%和52%。

除了中国燃气,国内城市天然气方面,比较大的燃气企业还有华润、香港中华燃气,以及此番收购战的两个主角——新奥燃气和北京控股集团等。

中石化和新奥能源收购中国燃气过程

(1)2011年12月13日,新奥能源和中石化宣布,拟以167亿港元联手收购中国燃气所有流通股。其中,新奥能源将支付收购要约总对价的55%,中石化承担45%。此次收购要约总价格折合每股3.5港元,较中国燃气停牌前收盘价2.8港元有25%溢价,相当于中国燃气大约16倍的预期市盈率,而恒生指数的市盈率大约10倍。中国燃气在12日发布的公告中称,公司已于12月7日、12月9日二度接获新奥能源及其合作伙伴中石化发出的全面收购要约。

(2)2012年1月,中国燃气创始股东刘明辉与富地成立合资公司China Gas Group在股票市场增持中燃股份展开反收购行动。

(3)中国燃气2012年2月5日公告称,接到员工发出的表示反对收购要约的两份函件,近4000员工签名,其中部分员工为公司股东或购股权持有人。公告称,这些函件表示员工担忧收购要约对公司业务以及中国天然气行业竞争与发展有潜在不利影响。

(4)2012年自5月3日起,北京控股集团有限公司(简称北控)在10天里6次的增持中燃股票,迅速成为中燃的二股东,成为这场收购战的“白衣骑士”。而北控此次出手,并迅速成为中燃第二大股东,关键是从阿曼国家石油公司手中以每股4.1港元的价格收购了中国燃气2.376亿股股份,交易金额达9.74亿港元。

(5)2012年5月8日,富地石油按每股3.98港元购入中国燃气1000万股股份,涉资3980万港元,持股比例升至17.32%,仍然是最大股东。富地石油通过增持,巩固其大股东的地位和话语权。

(6)2012年5月25日消息,久未行动的韩国SK集团再次行动。之前持有中国燃气10.84%股权的SK E&S以市价向SK Gas购入2.25%股份,持股量增至13.09%。 据SK Gas方面介绍,此次将手中持有的中燃股份卖出是因为公司改变策略,希望集中自身核心业务。公司之前持有4.49%中燃,本次售出五成,在分析人士看来,这更像是SK方面为了在中国燃气获得更大话语权而做出的策略,集团内部集中股权的方法,既让其集中了SK E&S手中的股权,又不用再加大针对中国燃气的额外投资。

(7)2012年8月1日,中国燃气的股价创出了近20个月以来的新高,最高达到了每股4.26港元。

(8)2012年8月6日,中国石化和新奥能源联合发布公告,宣布第四次延迟对中国燃气的收购要约,将收购要约的最终实施日期延长至9月6日。

(9)2012年10月15日,中国石化与新奥能源对中国燃气的收购要约正式终止,同时,中国燃气与中国石化签署战略合作协议。

什么是敌意收购?

敌意收购是指目标公司的经营者拒绝与收购者合作,对收购持反对和抗拒态度的公司收购。敌意收购的发起方报价通常较二级市场实际价格有部分溢价,交易遭到拒绝后,标的企业多会采取二级市场增持股票以提升公司股价、发动员工集体抗议、实施“降落伞”计划、实施“毒丸计划”、寻求白衣骑士等方法抵制交易。敌意收购方往往具有交易耗费时间长、调查和整合困难等特点。

2011年12月12日,新奥与中石化组成的财团向中燃发出收购要约,13日,复牌后的中国燃气受此消息激励,从6日停牌价2.8港元飞涨至3.38港元,升幅达到20%。但中国燃气却在次日发布了一份措辞严厉的公告,认为这份要约“完全未获邀请、属机会主义性质及未能反映本公司之基本价值”。本案例中,中国石化与新奥能源对中国燃气的发出收购要约后中国燃气已出现四位白衣骑士对股权进行增持,包括原股东刘明辉、SK集团、富地石油(注:为中国燃气创始人刘明辉一致行动人)和北京控股集团。白衣骑士们增持的每股价格都不低于中国石化和新奥能源开出的3.5港元报价。中国石化和新奥能源没有提高出价,最终落败。

为什么中国石化与新奥能源看中的是中国燃气?

溢海投资顾问认为,中国石化与新奥能源要约收购中国燃气有四个原因:

1、战略因素:有利于中石化完善产业布局,也有利于新奥燃气增加市场渗透率

从2002年中国鼓励发展天然气至今,国内重点城市天然气战略布局基本完成,新奥、华润、北控以及香港中华燃气等成为行业的领先者。中石化如果还想进入上述领域,收购是是一个快捷途径。按照规模及销售量,若此次收购成功,新奥能源将成为中国最大的城市燃气供应商,但从行业背景和资金实力来看,中石化在本次收购计划中将扮演者更为主要的角色。

数据显示,2010年中国天然气消费量约在1070亿立方米左右,到2015年这一消费量将会扩大到2500亿立方米左右。且国内燃气行业的整体利润较高。中石化过去的发展重点在于天然气生产和管道运营,没有涉足城市燃气这块业务,但近年来中石化加大了对天然气的投入力度。此次中石化参与收购中国燃气的目的一方面是为了进一步完善其燃气业务的上中下游一体化经营模式,另一方面也希望借此扩大其天然气跨省管网和天然气销售的规模,在天然气的销售终端获得更大的话语权。

而新奥能源如果能收购中国燃气,新奥燃气将会奠定市场中的领军地位,新奥能源将会超过港华燃气跃升为国内第一大燃气公司。

因此,中国石化和新奥燃气收购中国燃气的战略意义巨大。

2、技术因素:中国燃气股权分散,为敌意收购留下通道

根据中燃在2011年12月12日最新公布的股权架构中,刘明辉是第一大股东,持股13.43%,阿曼国家石油公司持股5.42%,SK集团持股5.19%。主要股东还包括:海峡经济科技合作中心(海峡金融)、中石化、GAIL印度燃气公司、亚洲开发银行等,这些股东均持股5%以下。总体看来,中国燃气股权分散,为敌意收购留下了通道。

3、价值因素:要约收购前,中国燃气股价创新低

自从2010年12月17日,中燃前董事总经理刘明辉及原执行总裁黄勇因涉嫌“职务侵占罪”被深圳公安局拘押之后,董事会爆出“不和”,导致中燃股价一落千丈。伴随2011年10月份恒生指数的回落,2011年10月中国燃气股价创新低:1.61港元/股,中国石化与新奥能源看到了收购机会,于2011年12月12日发出收购要约。彼时,中国燃气的股价已上升到2.8港元/股,但无论是从财务角度,还是战略角度,中国燃气都有投资价值。对于要约收购价格,我们还是看一下媒体对各方反应的报道:

新奥认为,3.5元港币足以如实反映出中燃目前的价值以及未来增长空间。按照要约公告,3.5元港币要约价格与中燃在最后交易日在联交所报收的收盘价2.80港元相比,有约25.0%溢价。

“2.8港元是中燃近年来股价比较低的价格,新奥在这个时间点提出收购要约,是十足的机会主义投资。”中燃财务顾问方面表示。

“历经一年的时间,中燃股价依然没有涨回到刘明辉出事前的股价高位,就可以反映出当前的股价是趋于理性的,可以如实反映出中燃实际的价值。”新奥内部人士如此回复,“要约公告发布后,中燃股价出现小幅上扬,也可以说明股票持有者对于新奥和中石化的收购计划充满信心。”

但中燃反驳的理由是,近期公司的业绩可以证明,在刘明辉离开中燃期间,公司依然保持高速增长。中燃2011年3月31日-9月30日半年报显示,中燃收入较上年同期增长 21.0%,收入达79.1亿港元,而毛利则较上年同期增加31.6%,达16.2亿港元。

“作为一个理性的投资者,应该看重公司实际的资产价值和盈利能力,而不是投机性地看重刘明辉出事对于公司股价的波动。”中燃方面表示。

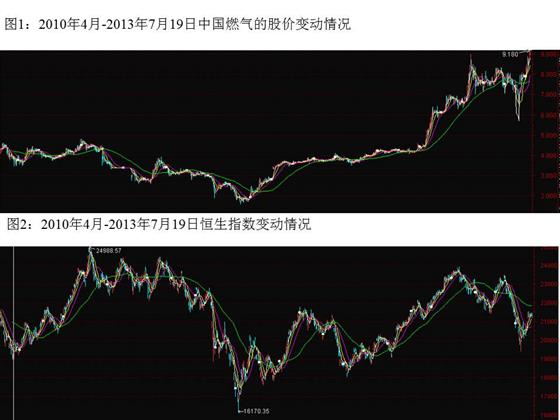

值得注意的是,2012年10月15日,中国石化与新奥能源对中国燃气的收购要约正式终止后,中国燃气走出一波独立的行情,股价从4.3港元/股上升9.18港元/股(2013/7/19),而同期的恒生指数仅是从21148点微升至21362点。

4、公司管治因素:内部不和,让对手有突袭之机

中国燃气董事会从2010年年底便开始出现动荡,公司的第一大股东、原董事总经理刘明辉及前执行总裁黄勇因涉嫌职务侵占罪而被深圳公安局逮捕(备注:2012年7月24日,深圳福田检察院已对刘明辉和黄勇不予起诉,无罪释放),此后在2011年4月底,中国燃气的创始股东——中国海峡金融控股有限公司(下称“海峡金融”)两名委派董事被公司董事会清洗出局。此后,海峡金融就此提出了六点声明,对罢免李小云、徐鹰执行董事一职予以强烈谴责,并对股东之一的韩国SK委派中国燃气的董事积极支持、参与及推动各项罢免议案的做法“深感遗憾”,呼吁中国燃气项目公司所在地人民政府及所有债权银行,关注中国燃气的现状。8个月后,新奥能源便携手国企中石化提出收购要约。

意外的结局:化敌为友

尽管新奥能源宣布其与中石化对中国燃气发起的联合收购“告吹”,但中国燃气在2012年10月15日发布公告称,与中石化已订立战略合作框架协议,双方将组建合资公司,互通销售渠道和网络。同时,中石化原则同意中国燃气参与其负责建设的省际天然气管线及配套设施的投资。

公告还称,中国燃气同意中石化及公司其他战略股东认购中国燃气股份,或以其他方式向中国燃气作出投资。

中国燃气董事会认为,实施此项战略合作,可以将中国燃气庞大的城市燃气分销网络与中石化充足的天然气和液化石油气资源相结合,以进一步加强和扩大中国燃气的天然气和液化石油气的分销业务,大大加强中国燃气在中国市场上的竞争力。

或者,敌意收购最终演变为战略合作这一意外结局,是2012年10月15日,中国石化与新奥能源对中国燃气的收购要约正式终止后,中国燃气股价大幅上扬的主要原因之一吧。