主要事件:

近日,证监会在召开的例行新闻发布会上证实,已与包括MSCI在内的多家国际知名指数开发机构就A股纳入问题进行沟通与交流。英国富时指数公司首席执行官今年3月初曾表示,中国A股最少只需要三年时间就能进入全球股票基准指数。他预期将在未来12个月内与中国展开官方交流。另据海外投资界人士透露,多家顶尖国际指数公司也在与中国有关机构接洽,讨论在其主要全球指数中纳入A股事宜。

一系列事件表明,A股加入国际基准指数的脚步正越来越近。从亚洲“四小龙”的国际经验看,股指如被纳入国际基准指数,将吸引大量国际资金投资当地股市,显着推进证券市场的国际化,并改善证券市场投资者结构。

1 有望吸纳A股的国际基准指数

1.1 MSCI指数

Morgan Stanley Capital International,简称MSCI(中文名为“明晟”),是一家提供全球指数及相关衍生金融产品标的的国际公司。其推出的MSCI指数广为投资人参考,全球的投资专业人士,包括投资组合经理、经纪交易商、交易所、投资顾问、学者及金融媒体均会使用MSCI指数。MSCI指数是全球投资组合经理中最多采用的投资标的。

根据MSCI估计,在北美及亚洲,超过90%的机构性国际股本资产是以MSCI指数为标的。根据美林/盖洛普调查显示,约三分之二的欧洲大陆基金经理使用MSCI为指数供货商。MSCI指数也作为互惠基金的标的,特许用作评估与指数有关的基金、研究及专有产品。

MSCI在全球不同市场都编制有当地市场指数以及全球综合指数,该类指数是绝大多数投资于全球市场基金选用的基准指数。也就是说,基金公司会根据MSCI指数中的公司权重来配置股票,以使其基金表现不会与基准指数表现有过大偏差。

MSCI新兴市场指数成分显示,已经有包括印度、韩国、巴西、台湾等地股市的指数和在港上市的中资概念股,但尚没有A股的成分。MSCI全球主席兼CEO的亨利·费尔南德斯曾表示,随着中国市场的开放以及更多投资者希望布局A股市场,MSCI最终会将A股纳入其指数体系。

2012年末,明晟针对中国证券市场开放程度推出专题研究报告——《“A” Opening to the Great Wall》。文中显示出中国市场的重要性及其对A股市场的浓厚兴趣:“15年前,世界上最大型的公司都来自发达市场。今天,排名前25的大型公司中,有四家来自中国。”[ 资料来源:明晟官网](文中提及的四家企业分别是中石油、中国移动、工商银行和建设银行)

1.2 富时指数

富时指数指英国富时集团计算并管理富时全球股票指数系列 (FTSE Global Equity Index Series),该指数包括全球公认的指数到国内的指数(如着名的 FTSE 100指数)。其中全球指数包括富时环球指数 (FTSE All-World Index)、富时社会责任指数 (FTSE4Good) 系列以及 FTSEurofirst Index 系列。

富时指数被全球投资者广泛用于投资分析、绩效衡量、资产配置、投资组合套期保值以及用于创造各种指数追踪基金。高级基金管理人、衍生金融产品专家、保险计算员和其他经验丰富的从业者组成的独立委员会对指数的所有变化进行评估,以确保作出公正、不偏不倚的决策。

富时集团首席执行官马克·梅克皮斯(Mark Makepeace)2013年3月在亚洲访问期间透露,中国大陆的股票有机会在三年之内成为全球性股票基准指数的成份股,这将引导国际投资者向这个市场投入数十亿美元的资金,中国股票可能会加入富时集团的全球股市指数。

1.3 A股纳入国际基准指数的进程

早在2003年,上交所就完成相关研究报告,针对我国将可能被国际着名的MSCI指数体系纳入的可行性进行分析讨论。该份报告指出,当时A股被列入MSCI指数的主要障碍,不在于规模等定量因素,而在于国内投资环境、政策等制度因素,如非流通比例、基础资料的获得、国外投资者持股比例限制、信息披露质量、公司治理、监管制度、资本项目自由化、汇率等因素。

近两年,A股纳入国际基准指数的步伐加快。2012年,证监会与上交所和深交所合作,在国际市场进行路演,以此吸引海外资金的目光。证监会还降低了外国资产管理公司申请QFII牌照的门槛。2013年3月份证监会新批准2家合格境外机构投资者(QFII),至此,QFII家数增加至217家。证监会有关部门负责人在例行记者见面会上也曾多次表示,将继续加快QFII和RQFII发展,不断完善制度安排,吸引更多境外长期资金,积极壮大机构投资者力量,促进中国资本市场的稳定发展和对外开放。

从现实条件来看,随着QFII框架下的境外长期资金引入制度推进, QFII放行已经提速。在QFII数量增加的同时,QFII的投资额度也不断增加。国家外汇管理局2013年4月9日披露的合格境外机构投资者(QFII)投资额度审批情况表显示,今年1月份QFII新增13.6亿美元额度,2月份新增8.5亿美元额度,3月份共向11家机构新批合格境外机构投资者(QFII)额度9.1亿美元。今年一季度,QFII额度共增加31.2亿美元,较去年同期28.53亿美元额度小幅增加。统计数据显示,受审批额度大幅增加的政策性因素影响,去年通过QFII方式,境外机构净汇入77亿美元,较上年增长8.8倍;通过RQFII方式,境外机构净汇入530亿元人民币。[ 资料来源:《国家外汇管理局:3月9.1亿美元QFII额度获批》,新华社,2013年4月10日]日前,有消息指出新一批2000亿元QFII额度即将放行,但证监会新闻发言人在4月19日的新闻发布会上并未作出回应。

目前,外汇管理、税收政策等问题仍是影响A股纳入国际指数的主要难题,亟待监管层与相关部门沟通、解决。

2 MSCI指数国际市场影响力分析

对A股市场最有借鉴意义的是亚洲“四小龙”先后进入MSCI指数的案例。在70年代初,香港、新加坡先后被纳入MSCI发达国家系列指数,80年代末台湾、韩国也被纳入新兴市场系列指数。此次传闻A股也有望纳入新兴市场指数,因此本报告主要观察MSCI指数对台湾与韩国市场的相关影响。

2.1 MSCI指数对台湾股市的影响

2.1.1台湾加入MSCI前后市场环境变化

台湾证券市场对外资的开放进程如下:1988年,允许外国证券公司在台设立分公司,受托买卖海外证券;1990年,开放外国专业投资机构投资国内有价证券;1993年,开放外国证券公司从事台湾本地市场的证券业务;1996年,外国法人和自然人可以直接投资台湾股市(持股有限制);2000 年,解除单一和全体外资持有台湾上市公司的持股限制。

MSCI自1988年起编制MSCI台湾指数,反映台湾整体股市的表现。但考虑到台湾市场的发展状况及对外资的较多限制,自1996年9月2日起,MSCI才将台股指数纳入其各项自由指数中,其计算比重也仅为50%。

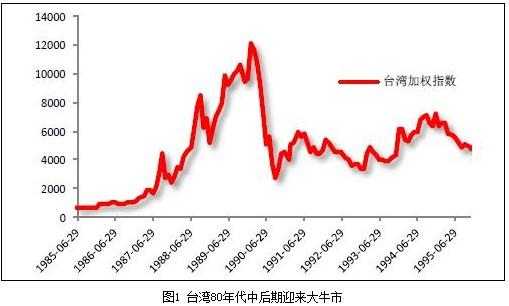

台湾股市在20世纪80年代中后期经历了史无前例的大牛市,台湾加权指数从1985年7月30号的636点一路高升到1990年2月10号的12495点,5年间涨幅高达19倍。

2.1.2 MSCI台湾指数调整的影响

台湾股市指数被纳入MSCI台湾指数后, MSCI多次调高了台股的计算比重,大量国际资金入驻台湾。

1999年8月12日,MSCI重新调整台湾计入系列指数的比重,由50%调高至100%,并于 2000年2月后生效。此次调整的影响十分明显。截至2000年6月底,累积外资净汇入金额达229亿美元,其中2000年1月份至6月份单月净汇入金额分别为18亿美元、20亿美元、19亿美元、负7亿美元、负4亿美元、5亿美元。除四、五月份因受美国及全球股市影响而下跌外,大致上均呈现稳定且增加的趋势。[ 资料来源:《MSCI指数研究及我国被列入该指数的可能性分析》,上海证券交易所,2003年]

2004年6月,MSCI宣布从当年11月30日开始将台湾地区投资限制因子(Limited Inevitability Factor,LIF)从0.55上调至0.75。从资金流向来看,指数调整月(2004年11月)共计34亿美元进入台湾市场。MSCI台湾指数上涨6.4%。

2005年5月31日MSCI宣布将台湾地区投资限制因子进一步上调至1。指数调整月(2005年5月),共计41亿美元进入台湾市场,MSCI台湾指数上涨4.1%。

累计来看,从2003年台湾准备放松QFII限制到2007年11月,大量海外资金涌入,累计流入资金超过670亿美元,MSCI台湾指数累计涨幅接近130%。

2.1.3 MSCI指数对台湾市场的其他影响

MSCI指数是全球机构投资人重要的参考标准,特别对跟踪指数的被动投资者影响尤其显着。MSCI调高台股计算比重时,导致大量国际资金投资台湾股市,大大活跃了市场,并对台湾市场的国际化,改善台湾证券市场投资者结构,起到了重要作用。

2.1.2 MSCI台湾指数调整的影响

台湾股市指数被纳入MSCI台湾指数后, MSCI多次调高了台股的计算比重,大量国际资金入驻台湾。

1999年8月12日,MSCI重新调整台湾计入系列指数的比重,由50%调高至100%,并于 2000年2月后生效。此次调整的影响十分明显。截至2000年6月底,累积外资净汇入金额达229亿美元,其中2000年1月份至6月份单月净汇入金额分别为18亿美元、20亿美元、19亿美元、负7亿美元、负4亿美元、5亿美元。除四、五月份因受美国及全球股市影响而下跌外,大致上均呈现稳定且增加的趋势。[ 资料来源:《MSCI指数研究及我国被列入该指数的可能性分析》,上海证券交易所,2003年]

2004年6月,MSCI宣布从当年11月30日开始将台湾地区投资限制因子(Limited Inevitability Factor,LIF)从0.55上调至0.75。从资金流向来看,指数调整月(2004年11月)共计34亿美元进入台湾市场。MSCI台湾指数上涨6.4%。

2005年5月31日MSCI宣布将台湾地区投资限制因子进一步上调至1。指数调整月(2005年5月),共计41亿美元进入台湾市场,MSCI台湾指数上涨4.1%。

累计来看,从2003年台湾准备放松QFII限制到2007年11月,大量海外资金涌入,累计流入资金超过670亿美元,MSCI台湾指数累计涨幅接近130%。

2.1.3 MSCI指数对台湾市场的其他影响

MSCI指数是全球机构投资人重要的参考标准,特别对跟踪指数的被动投资者影响尤其显着。MSCI调高台股计算比重时,导致大量国际资金投资台湾股市,大大活跃了市场,并对台湾市场的国际化,改善台湾证券市场投资者结构,起到了重要作用。

2.2.2 MSCI韩国指数调整的影响

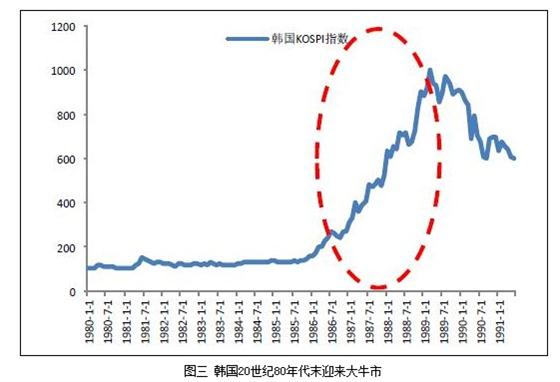

20世纪90年代,韩国资本市场国际化进程进一步加快,加入MSCI后一方面为韩国资本市场打开新的资金来源,另一方面也为投资者开辟了国际化的投资领域。短期来看,前者带来的效用更大,这也部分促使了韩国股市1992年的反弹。中长期来看,资本市场国际化导致韩国股市估值水平回归平均。

1998年2月,MSCI将韩国市场的系数从0.5提升至1,使得五个月内27亿美元国际资金涌入韩国股市,股指大涨80%。

2.2.3 MSCI指数对韩国市场的其他影响

伴随着加入MSCI指数,上世纪80年代末90年代初,韩国国际化取得了相当大的进展。1992年,在韩国登记的外国投资者已达710 个,包括个人476 个,法人234 个,投资上市股票4372 万股,占市场总股数的0. 85%,投资金额1452 亿韩元,占市场总值的1.27%。1993 年,外资在韩国证券市场的净投资为54 亿美元,1994 年为12 亿美元。1994 年末,外资在韩国证券市场上的持股总比例已达到10%。

3 A股纳入国际基准指数的意义与影响

3.1巨量资金或注入A股

根据过往其它新兴市场被纳入MSCI指数或权重提高后当地股市便会有明显上涨的情况来看,假设未来A股被纳入国际基准指数,或者A股所占权重不断提升,都会推动A股市场的上涨。

以MSCI为例,虽然MSCI新兴市场指数中没有配置A股成分,但MSCI有一个单独的中国市场指数,其中包括A股指数、港股指数、以及在国外上市的中资概念股指数。但这些都是单独的指数,并没有包括在全球市场 新兴市场指数中,因此,基于新兴市场指数的ETF基金并没有直接对国内A股的投资。如果MSCI将A股纳入其新兴市场指数,则无疑使那些基于MSCI全球指数的ETF基金资产配置发生变化,它们将相应根据A股指数的权重,增加对A股的配置。增量资金入市,将对A股市场带来巨大的推动作用。

3.2 改变投资行为模式

一旦A股逐渐被纳入国际基准指数体系之中,会对市场的投资行为模式带来影响,更多的资金会选择大盘蓝筹股,大小盘的风格也会扭转,小盘股的“流动性溢价”逐渐减少,其估值体系有可能渐渐与国际市场接轨。

从QFII的持股结构看,QFII大量持有大盘蓝筹股和主板股票,价值投资和长期持有的特点明显。数据显示,从2007年初到2011年6月底,沪深300指标股市值占A股流动市值的比重平均为67%,而QFII持有沪深300指标股占全部持有市值平均为87%,较市场水平高20个百分点。由于QFII较为偏好蓝筹股,侧重价值投资和中长期投资,因此境外活水带来的流动性的增加将有助于提升蓝筹股的关注度。

3.3 优化投资者结构

截至2012年6月底,QFII账户总资产合计2759.34亿元,较2011年底上升9.06%,其中,股票资产1929.65亿元,较2011年底上升8.55%。QFII持股市值约占A股流通市值的1.1%。[ 数据来源:《证监会:QFII持股市值约占A股流通市值的1.1%》,《中国证券报》,2012年8月3日]

国际经验表明,股市对外开放程度加大,会吸引大量外国机构投资者进入,投资者结构更趋合理。境外机构投资者依靠成熟的投资理念和先进的信息技术,全面分析宏观经济并合理评价上市公司,这有利于加快由经济因素变化而引致的股价调整,减少股价操纵现象,从而提高信息效率,进而发挥价格的资源配置功能。

同时境外机构投资者的涌入也可以促进上市公司经营理念的变革,其价值投策略将使绩差企业无法从证券市场获得足够资金,迫使企业加强经营管理,引进国外先进经验,完善内部治理结构,最终实现经营理念的转变。

3.4 完善交易制度

伴随着国际化程度的加深,各类交易制度也将日趋完善。韩国市场在对外开放的过程中,通过改善各种海外投资制度和交易制度新商品上市制度完善,满足境外投资者对企业透明度提高的要求和股市环境的变化,引进了季度报告和公正披露制度。同时,为提高韩国企业会计准则的信赖度,将现行的财务会计、审计制度与国际标准相统一。为适应国际化的需求,韩国还引进多样化的交易品种,包括股指期货、StyleETF等金融产品,并逐步制定、完善了相关的交易制度。上述经验都值得我国资本市场学习和借鉴。

谋划国际化大棋局 或为证券市场带来多重影响

评论

编辑推荐

36 views