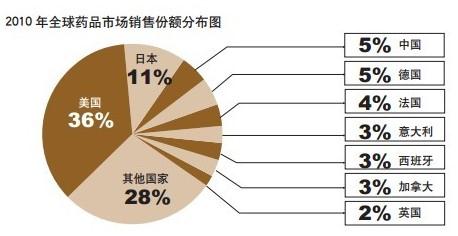

2010 年全球药品市场销售额大概为8500 亿美元,其中发达国家占据市场总额的七成,而中国、俄罗斯、巴西、印度等新兴经济体,约占两成。美国在药品销售市场中首屈一指,占全球药品销售总额的36%;日本紧随其后,占10% 左右;中国和德国分别占5% 左右(见图)。有预测认为,中国可能在2015 年超越日本,成为全球第二大药品市场。

九成的药品销售市场集中在发达国家和少数新兴经济体。发达国家中,药品销售总额排名靠前的有美国、日本、德国、法国、英国等国。通过比较可发现,该五国的药品流通和定价存在诸多共同特征,对中国的药品市场不乏借鉴意义。

药品流通四因联动

在上述发达国家的药品流通市场中,医药之间的关系以及药品批发、零售和分销体系呈现出的生态,与中国的情形完全相反。

在医药关系上,上述五国普遍实行了医药分业,独立开业的医生一般不售药。虽然在一些偏远的农村地区,因社区药店资源缺乏,也存在医生售药的情况,但比例很小。

在这五个国家中,美国、德国、法国和英国都已实现了医药分业。日本直到20 世纪80 年代才开始采取措施,逐渐走向医药分业。到2009 年,日本所有独立开业医生开出的处方,有60% 流向了社区药房。

在中国,医生和医院在药品零售市场上占据垄断地位;而发达国家的药品零售市场却呈现出高度分散的特征。在上述发达国家中,大部分社区药房都是私有的。政府对药品零售准入的管制极为严格。在法国和德国,每家药房的所有者必须拥有药剂师资格,且同一个药剂师不能拥有四家以上的药房。

与分散的药品零售市场正好相反,发达国家的药品批发市场高度集中,这又与中国碎片化的药品批发市场形成鲜明对比。在德国,市场份额前三甲的药品批发商,一共掌握了60% 的药品市场份额;法国的这一比例达到了80%;而美国竟然高达90%;作为后起之秀的日本,市场份额前四家的药品批发商所占药品市场份额,也高达80%。

近十年,连锁药房在发达国家越来越多,已经能够建立起大型的药品仓库,可以与药品制造商直接交易。药品的供销体系呈现出愈加扁平化的趋势。

药品流通市场结构的四个特征间,具有紧密联系。中国如果想整合碎片化的药品批发市场,一定要改变药品零售被医院垄断的现状,并尽可能简化分销体系,否则一切都只能是空谈。

价格管制三管齐下

主要发达国家在药品价格管制程度和模式上,差异较大。

美国在药品制造、批发和销售三个环节中,基本遵循自由定价的方式,价格管制相对较松。

英国则通过利润率,间接控制药品价格。政府将药品制造、批发和销售的利润合在一起,进行总体利润率控制。在测算药品制造商的投入资本的基础上,限定资本的回报率。例如,2005 年,英国政府规定药品资本回报率最高为21%。投入资本乘以最高回报率,就是药品经过制造、批发和零售三个环节后,政府所允许的利润。

相对于英国的总体利润率控制,日本的管制相对较多。在制造环节,政府会通过外部参考定价和内部参考定价对药价进行管制,还会根据批发商的平均批发价格,对药品的最终售价进行限定。

德国在药品制造环节基本实行自由定价,但政府对批发商和零售商进行加成率管制。药品在出厂价的基础上,批发商最高可以加成18%,该加成率随药品单价的增加而降低,最低只能加成3%。除了加成率的管制,对于1200 欧元以上的药品,政府还会对加成数目进行管制,该类药品最高加成72 欧元。同样,政府对零售行业也有类似的管制方式。

在上述五个发达国家中,药品价格管制相对严格的是法国,不仅在制造环节实行参考定价,而且在批发和零售环节实行递减加成率的管制方式。

虽然不同国家的药品管制环节和管制方式有所不同,但这些国家药品价格管制的重点却是相同的,即对已经进入市场的专利药管制严格;但对初次进入市场的专利药价格管制相对较弱;而对于仿制药,各个国家基本都没有进行价格管制。

除此之外,药品价格管制范围与费用补偿主体密切相关,这反映了各国政府作为药品买方参与市场的程度差异。

流通与定价双边互动

药品流通的市场结构,将影响药品价格管制的模式和最终效果。以医药关系为例,日本在医药不分时,实行按项目付费的方式,药品价格管制导致了过度医疗。但是,日本在实现医药分业的基础上,再进行药品价格管制,因医生诱导需求而产生的过度医疗现象明显减少。

同样,流通领域的垄断力量对定价机制也会产生影响,因为垄断力量即意味着拥有议价能力。美国的药品定价相对自由,更容易出现议价行为。事实上,美国的药品价格确定过程非常复杂,议价行为出现在药品流通的各个环节,多层次议价体系加剧了药品市场的复杂性。比如连锁药店,只要它拥有一定的市场垄断力量,就可以直接找药品制造商议价,交易达成后,药店首先与批发商结算价钱,然后与制造商结算折扣。

药品流通市场与药品价格管制之间的关系,并非决定与被决定的关系,两者间是相互作用的。药品流通对药品价格管制的影响不可小觑;同样,药品价格管制也能塑造不同的药品流通市场结构。

以日本为例,在其医药不分时期,政府对药品价格进行管制,导致医生和医院垄断了药品零售市场,社区药房的市场份额被挤占,无法形成良性的竞争关系,医生和医院的垄断力量不断增强。在医生和医院垄断药品零售市场的前提下实施价格管制,医生一定会诱导患者的医疗需求,出现过度医疗的情况。药品制造商和批发商为了提高药品销售额,必须维持高比例的销售队伍,对医生和医院进行公关。公关成本与药品额度成正相关的关系。所以,相对而言,小的批发商的成本更低。因此,批发市场只能分散发展,甚至呈现出碎片化分布的形态。而分散的批发市场,使药品从制造到零售的分销体系非常复杂,呈现垂直化的特点。

但是,在医药分业的情况下,就是一个截然相反的市场结构:药品流通市场需要通过效率赢得更多效益,因此药品流通的批发环节会自然集中。医药分业时,医生和医院在药品零售市场上的垄断力量会相对减弱,有助于形成竞争性的零售市场。药品批发市场因形成垄断力量而得到良性发展,药品从制造到零售的分销体系也会相对简单,呈现出扁平化的特点。

药品流通的市场结构和药品价格管制之间是互相补充、互相配套的关系。想减少医生因诱导消费出现的过度医疗行为,仅靠药品价格管制是行不通的,如果不以药品流通领域的改革作为辅助,只能加剧过度医疗的发生。

药品流通与定价的理性与复杂

评论

编辑推荐

16 views