谢逸枫:前2月全国房价涨幅“破7”呈加速

导读:2013年3月9日国家统计局发布的数据显示,2013年1至2月份,全国房地产开发投资6670亿元人民币,同比(比上年同期)名义增长22.8%,增速比去年全年提高6.6个百分点。其中,住宅投资4583亿元,增长23.4%,增速提高12个百分点,占房地产开发投资的比重为68.7%。

一,如何看中国房地产前2月指标数据?为什么中国房地产不怕调控,到底是什么原因让房地产的忍耐力比股市强大?今年楼市如何走势?

谢逸枫:今年前2月房地产指标数据显示,总体表现上保持市场稳定发展,未受到强大的第五轮调控“新国五条”与“新国五条”细则过深的干预,表明中国房地产市场旺盛,并且潜伏着庞大购房需求,未来市场发展前景依然乐观。一方面是今年前2月楼市呈现出“量价齐涨”良好开局态势,说明中国房地产市场抗调控最牛,比股市抗调控能力强大到“越调越弹”的局面。另外一方面是今年前2月的投资额、销售额、销售面积、到位资金、国房景气指数都具有“突飞猛进”的涨幅上升趋势。但是,最让人担心的是市场供应缓慢,影响到供求平衡,进而导致房价不断上涨预期增强。一方面是政府土地供应计划连续三四年未完成计划,房企土地交易面积依然是负的。另外一方面是市场购买力逐年暴增,而市场有效需求无法及时满足。

谢逸枫:在市场供求关系不平衡与土地供应负增长及需求无法满足的背景下,今年房地产将持续保持稳健发展势头,今年第一季度楼市量价“一块齐升”,小阳春因调控“猛刹车”奇迹出现,楼市复苏回暖苗头火热;今年二季度楼市价量“涨幅回落”,市场因“调控落实与中心”关系,楼市陷入波动状态;今年第三季楼市价量“筑底企稳”,市场因“调控渐弱与市场适应”原因,楼市逐渐回升;今年年第四季楼市价量“上升反弹”,楼市复苏回暖。全年楼市好过去年,上下半年楼市有惊无险,房价稳中有升。

二,2013年1至2月份,全国房地产开发投资6670亿元人民币,同比(比上年同期)名义增长22.8%,增速比去年全年提高6.6个百分点。其中,住宅投资4583亿元,增长23.4%,增速提高12个百分点,占房地产开发投资的比重为68.7%。怎么看这组数据?为什么会出现如此好的增速,请分析其中的原因?

谢逸枫:今年前两个月全国房地产投资数据超出市场预期,呈现出增速明显反弹趋势,主要是缘于新调控下一轮巨大的“楼市热”。其实,从2011年9月到去年年底,中国房地产投资增速收窄的趋势明显。尤其是2012年中至年末,房地产投资增速一直在15%至16%左右低位徘徊,但今年1至2月该数字则一举反弹至20%以上。一方面是在预期不明、改善性及刚性需求集中入市、买涨不买跌心理、通胀等因素共同影响下,中国多地楼市在2012年年中以来出现量价齐升的势头延续到今年。另外一方面是由于大部分房企在2012年销售状况良好。尤其是在楼市一系列的成交与房价上涨及土地市场热度带动下,开发商拿地积极性提高,施工面积、新开工面积、房屋竣工面积都保持上升趋势,推高了房地产开发投资金额。

三,怎么看房企拿地指标的数据?

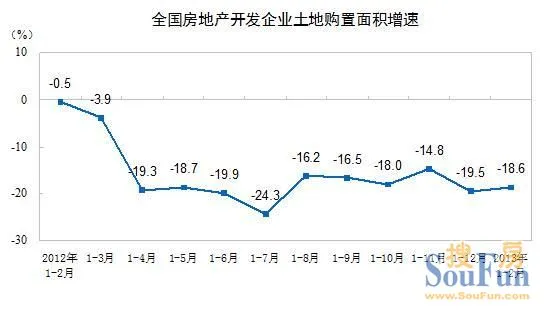

谢逸枫:今年1至2月份,房地产开发企业土地购置面积、土地成交价款同比仍处于下降区间,但降幅均不同程度收窄。数据说明房企拿地颇为谨慎,一方面是楼市处于调控周期内,调控不确定,拿地冲动被遏制。另外一方面是房企扩张的趋势有所放缓,地方政府卖地的价格上涨过快与开发风险增加。

四,1-2月份,商品房销售面积10471万平方米,同比增长49.5%,增速比去年全年提高47.7个百分点;其中,住宅销售面积增长55.2%,办公楼销售面积增长43.3%,商业营业用房销售面积下降1.4%。商品房销售额7361亿元,增长77.6%,增速比去年全年提高67.6个百分点;为什么会有这么好的销售成交量与金额?

谢逸枫:今年前2月销售面积与销售金额数据完全超过市场预期,可谓是楼市“异常火爆”。前2月全国商品房销售面积同期增近5成,商品房销售额同期增长77.6%,说明中国房地产市场需求力旺盛与购买力强。一方面是居民收入与财富不断增长。另外一方面是城镇化的推进,大量的人口进入城市,需要解决住房问题。显然,2月市场“量价齐升”主要原因在于四个方面,一是去年下半年中国经济企稳回升,稳定的经济环境下,刺激楼市回暖预期。特别是大量的投资规模与新城规模及基础设施的投资,在一定程度上为楼市楼市回升起到推波助澜的效果。二是地方政府微调与房贷调整导致购买力的集中爆发,市场火热趋势延续到今年,市场买卖成交活跃。三是房企资金压力下降,融资环境好转,不断的去商品房库存的情况下,销售成交不断上升。四是今年1月-2月全国土地市场呈现火热的趋势,房企抢地,政府积极推地。另外一方面是房企加大市场供应,受到新调控政策的影响,房企抢跑销售,购房者入市疯狂,一二手市场呈现“购房热”。

五,今年前2月全国商品房价格数据反映的形势是什么?为什么会出现上涨?十分存在房价上涨的调控压力,全年房价走势如何?

谢逸枫:今年前2月全国商品房均价上涨7.02%,超去年同期房价上涨幅度,呈现出服房价加速上涨趋势。主要原因有四个方面,一是房企不缺钱,价格上调,一定程度上拉高了平均价格。同时房企看好后市,受到去年土地供应与调控影响,放缓供应速度。二是去商品房库存加快,新增供应缓慢。同时保障房供应缺乏,满足不了庞大的需求。三是新的调控政策导致市场需求力集中爆发,而前期市场延续火热行情,追涨价格。四是土地市场持续火爆,地价不断上涨推高房价,地王与房企抢地及通胀等市场恐慌的影响,助推房价上涨。显然。2012年全国商品房和住宅销售均价分别为5791元/平方米和5430元/平方米,与2011年同期相比分别上涨8.1%和8.7%。虽然采取了极强的打压措施,但房价依然在上涨。

谢逸枫:去年全国商品房均价5791元同比上涨7.7%,住宅均价5430元同比上涨。此次重提房价控制目标,与近期整体房价上涨态势不无关系。来自国家统计局的数据显示,今年1月,全国70个大中城市中,新建商品住宅(不含保障性住房)价格环比上涨的城市有53个。据机构测算,平均来看,70大中城市新建商品住宅价格环比上涨0.57%,自去年6月以来,该指标连续8个月保持上涨,最近的5个月还呈现出加速上涨的势头。值得注意的是,自去年以来,2013年1月70个大中城市的新建商品住宅价格同比首次出现正增长。这也意味着,与2012年的“低开”不同,今年的房地产市场以迅猛的房价涨势开局。

谢逸枫:在房价上涨的压力进一步增大之际,国务院于2月20日和3月1日出台旨在给热点城市楼市降温的房地产调控新政“国五条”及其实施细则。新政策中既坚持“限购”、“限贷”、“房产税”等既有政策,亦有“出售房屋严格按差价的20%收取个人所得税等”新条款。但是基本是老调重申,而有杀伤力的政策却缺乏实际操作性与实际效果向违背,显然,调控已经进入到死角。对房价上涨较快的一二线城市,住房买卖之间价格差距较大。20%个税政策一出,短期内会加速二手房业主与购房人的交易,争取搭上旧政策的末班车,二手房交易将进入暂时的高峰期。与一线城市供需失衡相比,多数二三线城市房价似乎并不具备大幅上涨的基础。据悉,由于此前部分地方政府大量供地,使得这些地方楼市出现供大于求的现象,部分城市新区的房屋大量空置。对于上述城市来说,房价控制目标的确定显得并不紧迫。按照“新国五条”的要求,今年推出房价控制目标的城市为“各直辖市、计划单列市和除拉萨外的省会城市”。相比之下,“新国八条”的要求则是“各城市人民政府”。前者的范围明显小于后者。正如房价控制目标的制定,未来出台的细化政策,可能更多地关注区域市场形态的差异。在调控数年之后,区域市场已发生分化,目前面临房价快速上涨压力的,主要是一线城市及部分重点二线城市。而绝大部分三四线城市,房价早已失去迅速上涨的空间。政府未出台更严厉调控措施的一个原因也正是如此。

谢逸枫:今年房价依然是稳中有升,涨幅8%-10%,主要是房价控制目标将以“平稳”为主,防止房价继续反弹,但不排除再提“稳中有降”。一方面是近几年各地GDP增速、人均可支配收入等指标都在保持相对快速增长,若将其作为制定房价目标制定的标准,则隐含了房价上涨的预期。另外一方面是房价控制目标的确定,是在热点城市供需失衡背景下祭出的临时性措施,这些城市的房价上涨压力,仍需通过加大供应来解决。短期来看,对需求端的抑制仍将是近期的主要政策手段。因此,政府绝对有手段达到控房价的效果。回顾之前传闻中的政策措施,提高二套房门槛、局部收紧银根、区域性的严厉制裁无疑都能在短期内见效。但是中央政府出台强化政策,难免出现“一刀切”的问题,而这将无疑大大伤害处于恢复过程中的众多三四线城市。预留了差别化的调整空间,是“新国五条”的新特点之一。其中,在限购城市扩围、房产税试点扩军等方面,中央政府都存在针对区域市场进行差异化调整的余地。此外,在土地供应方面,热点城市加大供地力度也是自今年年初就确立的政策思路。 谢逸枫:事实上,近年来一些中小城市的经济曾保持两位数高速增长,明显高于当地房价上涨的速度。因此,2011年,在不少地方推出以GDP增速为参照的房价目标时,曾一度被戏称为“涨价目标”。在本轮的房价涨势中,一线城市已成为名副其实的领涨者。国家统计局的数据显示,今年1月,深圳新建商品住宅价格环比上涨2.2%,涨幅位居70大中城市之首。北京、广州、上海的涨幅分别达到2.1%、2.0%和1.3%,均远超平均水平。当前一线城市的经济增长速度在全国城市中处于相对低位,且随着国家调低“十二五”期间的经济增长目标,一线城市的经济增速预期已降至近些年的低点。即便如此,这些指标仍不会作为当地房价目标的参照。如果未来房价继续加速上涨,不排除个别一线城市提出“降房价”目标的可能。为达到这一目标,今年一线城市将加强商品房预售和实际销售环节的管控,并将强化执行此前的各项政策。

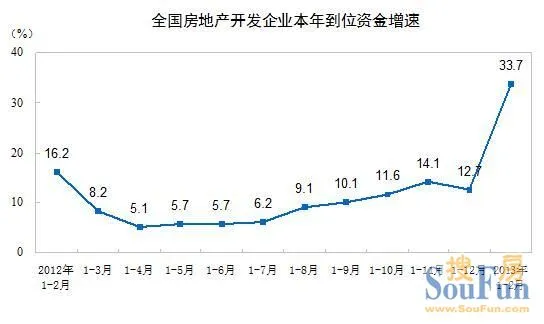

六,目前房企资金状况如何?房地产开发景气指数走势如何?

谢逸枫:房企的资金状况继续好转,1-2月到位资金同比增长33.7%,增速比去年全年提高21个百分点。一方面是自去年下半年开始,市场成交量不断上升,房企积极以价换量,回笼大量的现金。另外一方面是房企的融资渠道不断的宽松,融资成本下降,拿地的资金下降,现金流充足。三是自去年地方调控微调与房贷利率调整导致购房需求集中爆发,市场回暖趋势明显,银行个人住房贷款相对放松。

谢逸枫:房地产市场持续回暖的迹象明显,今年三四季度地产开发景气指数有望达到100%,甚至突破100%。2月房地产开发景气指数为97.92比去年12月份提高2.33个百分点。一方面是房企资金链稳定,融资相对容易,拿地速度加快。另外一方面是市场回暖趋势不减,量价上涨稳定,购房需求不断上升。三是自去年下半年楼市好转到今年2月市场反弹,销售量暴增增加房企开工信心。

1-2月份,东部地区房地产开发投资4024亿元,同比增长20.9%,增速比去年全年提高7个百分点;中部地区房地产开发投资1241亿元,增长24.6%,增速提高6.3个百分点;西部地区房地产开发投资1405亿元,增长26.8%,增速提高6.4个百分点。

1-2月份,房地产开发企业房屋施工面积455422万平方米,同比增长15.3%,增速比去年全年提高2.1个百分点;其中,住宅施工面积335746万平方米,增长12.8%。房屋新开工面积23001万平方米,增长14.7%,去年全年为下降7.3%;其中,住宅新开工面积17431万平方米,增长17.5%。房屋竣工面积13524万平方米,增长34.0%,增速提高26.7个百分点;其中,住宅竣工面积10360万平方米,增长30.5%。1-2月份,房地产开发企业土地购置面积3813万平方米,同比下降18.6%,降幅比去年全年缩小0.9个百分点;土地成交价款919亿元,下降12.0%,降幅缩小4.7个百分点。

二、商品房销售和待售情况

1-2月份,商品房销售面积10471万平方米,同比增长49.5%,增速比去年全年提高47.7个百分点;其中,住宅销售面积增长55.2%,办公楼销售面积增长43.3%,商业营业用房销售面积下降1.4%。商品房销售额7361亿元,增长77.6%,增速比去年全年提高67.6个百分点;其中,住宅销售额增长87.2%,办公楼销售额增长91.6%,商业营业用房销售额增长17.6%。1-2月份,东部地区商品房销售面积5415万平方米,同比增长63.6%,增速比去年全年提高57.9个百分点;销售额4820亿元,增长92.3%,增速提高79.4个百分点。中部地区商品房销售面积2433万平方米,增长44.6%,增速提高42.6个百分点;销售额1229亿元,增长67.3%,增速提高58.8个百分点。西部地区商品房销售面积2623万平方米,增长30.4%,去年全年为下降5.3%;销售额1313亿元,增长45.3%,增速提高41.6个百分点。

2月末,商品房待售面积41904万平方米,比去年末增加5444万平方米。其中,住宅待售面积增加4181万平方米,办公楼待售面积增加158万平方米,商业营业用房待售面积增加778万平方米。

三、房地产开发企业到位资金情况

1-2月份,房地产开发企业到位资金18926亿元,同比增长33.7%,增速比去年全年提高21个百分点。其中,国内贷款3938亿元,增长26.4%;利用外资88亿元,下降18.4%;自筹资金7331亿元,增长22.3%;其他资金7570亿元,增长53.5%。在其他资金中,定金及预收款4655亿元,增长66.5%;个人按揭贷款2057亿元,增长58.8%。

四、房地产开发景气指数

2月份,房地产开发景气指数(简称“国房景气指数”)为97.92,比去年12月份提高2.33个百分点。

2013年1-2月份,全国房地产开发投资6670亿元,同比名义增长22.8%,增速比去年全年提高6.6个百分点。其中,住宅投资4583亿元,增长23.4%,增速提高12个百分点,占房地产开发投资的比重为68.7%。