中国分布式光伏发电市场进入策略(三)

中国分布式光伏发电市场发展预测

1.中国分布式光伏发电市场规模预测

未来三年,中国分布式光伏发电市场将以70.0%的复合增长率增长,2013、2014、2015年的市场规模将分别达到1500MW、3200MW和4500MW。驱动因素表现为以上详细论述的五大有利因素,即政策因素、产业因素、资源因素、国际环境因素和经济性因素,同时补贴、融资和运营方面的改善也是保持增长的重要原因。

2.光伏组件转换效率预测

电池转换效率的提高是降低光伏发电成本的主要推动因素。随着光伏产业链各环节供需矛盾的加剧,企业将不断的发展新材料、改进工艺、改进装备,促使光伏电池组件转换效率大幅提升。预计到2015年,晶硅组件和非晶硅组件转换效率都将较目前有较大幅度的提高。

表7 各类光伏组件转换效率预测及实现途径

|

组件类型 |

2012年 |

2015年 |

实现途径 |

|

单晶硅组件 |

15.5% |

22% |

新型硅材料研发制造 电池制造工艺改进 生产装备技术改进 硅片加工技术提高 生产效率提高 |

|

多晶硅组件 |

14.5% |

20% |

|

|

硅基薄膜 |

10.0% |

13% |

制造工艺进步 连续生产技术水平提高 电池集成效率提高 简化电池生产流程 生产规模提升 |

|

碲化铬 |

11.0% |

15% |

|

|

铜铟镓硒 |

13.0% |

15% |

中国主要光伏产品成本预测

1.多晶硅

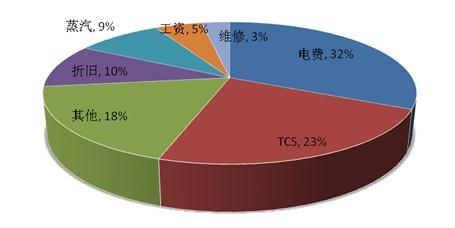

从目前多晶硅的成本构成分析,电费和TCS是多晶硅的主要成本,其中电费占32%,TCS占23%。未来多晶硅成本下降的主要途径除了规模效应外,新技术尤其是硅烷流化床法的应用,将会大幅降低电耗水平,从而带动成本大幅下降。根据对保利协鑫集团2012年2季度财报及其历史数据分析,二季度由于多晶硅新生产线的投产,多晶硅成本为18.2美元/千克,较上季度下降了1.5美元/千克,预计新生产线还将进一步降低能耗,到2012年年底多晶硅成本达到18美元/千克以下。另外,保利协鑫集团已经成功试验以硅烷流化床法制取多晶硅的技术,预计在2013年下半年规模化采用这一技术,届时多晶硅电耗有望下降至30度/千克,而且转换率也将明显提升。即使只考虑耗电一项就使多晶硅成本降低2.9美元/千克(2.9=18.2*32%*30/60),届时多晶硅成本将降低至15.3美元/千克。再从保利协鑫集团多晶硅成本走势看,2012年Q1、Q2基本上比上年同期的成本下降了3美元/千克左右,假设2014年成本降幅缩小为现在的50%,即1.5美元/千克,2015年为现在的30%,即0.9美元/千克。那么,2015年多晶硅成本将会降到13.0美元/千克左右。

图10 2012年多晶硅成本构成

图11 2015年多晶硅生产成本预测(单位:美元/千克)

2.硅片

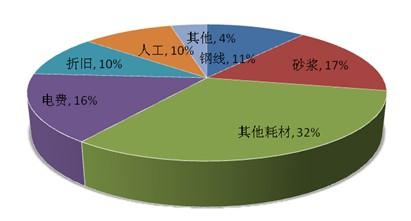

目前硅片非硅成本大约为0.13美元/瓦,主要由砂浆、电费、钢线、人工、耗材等构成。其中砂浆占17%,电费占16%,钢线占11%,人工占10%。2012年二季度,硅片行业毛利润率仅有2.6%,大面积亏损,企业整合不可避免,但整合后企业规模必然扩大,这将持续降低电耗、人工等成本。同时,金刚线切割技术逐渐成熟,已经在硅锭开方中获得应用,将使硅片厚度越来越薄,预计未来2~3年达到140微米已经成为大概率事件,较目前的200微米厚度降低60微米,这将导致硅料成本直接下降30%。另外,采用金刚线切割技术,虽然目前使得切割线成本明显上升,但可使砂浆成本下降近20%,可使电耗下降近50%,切割速度提高一倍,综合来看使硅片非硅成本下降40%以上,降到0.081美元/瓦;再加上金刚线国产化替代正在快速推进,到2015年价格有望下降40%,这将促进硅片非硅成本下降到0.058美元/瓦。

图12 2012年硅片非硅成本构成

图13 2015年硅片非硅成本预测

3.光伏电池

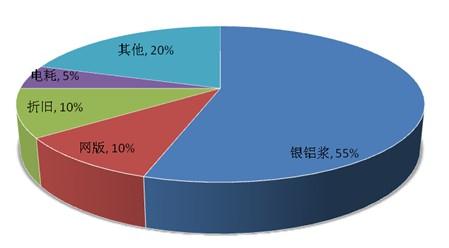

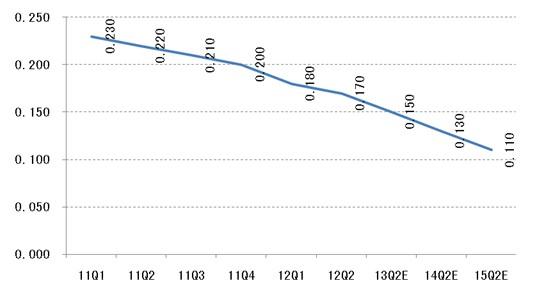

目前电池片非硅成本大约为0.17美元/瓦,主要由银浆、铝浆料、网版等成本构成。其中,银铝浆料占55%,网版占10%。电池片非硅成本的下降主要依靠提高转换效率和降低银铝浆成本或者使用量。以银浆为例,银浆长期以来被国外生产厂家所垄断的局面正在打破,国内常州亿晶、苏州固锝、武汉优乐等企业已经开始生产银浆,随着银浆供给的国产化,价格将会大幅下降。目前,电池片非硅成本每季度以约0.01美元/瓦的速度下降,且各季度悬殊不大,那么假设未来几年以目前一半的水平即0.005美元/瓦的下降绝对值来测算,到2013年二季度,电池片非硅成本将下降到0.150美元/瓦;到2015年,非硅成本或将达到0.110美元/瓦。

图14 2012年电池片非硅成本构成

4.光伏组件

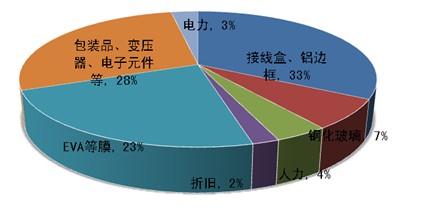

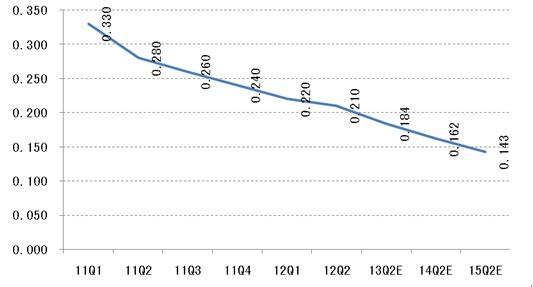

目前组件非硅成本大约为0.21美元/瓦,主要由EVA膜,铝边框、接线盒,包装品、变压器、电子元件等构成,三类成本分别占23%、33%和28%。组件成本的下降主要途径为EVA、铝边框成本。首先,目前EVA已经逐渐国产化,价格大约为12.5元/平方米,而且每月以2%~3%的速度下降,年降幅为20%~30%;铝边框价格主要影响因素为铝锭价格,目前铝锭价格约为15500.0元/吨,较年初下降了5%以上,年降幅为10%左右;同时,现在各家都在优化边框设计,降低米重,规格也由50#优化到35#,价格总体都在走低。按照EVA以年20%的幅度、铝及其他均以年10%的幅度下降,到2013年二季度,电池片非硅成本将下降到0.184美元/瓦;到2015年,非硅成本或将达到0.143美元/瓦。

图16 2012年光伏组件非硅成本构成

图17 2015年晶硅组件封装成本预测

中国分布式光伏发电系统成本预测

1.光伏发电系统价格走势预测

近年来,得益于全产业链原材料的国产化替代、规模化效应、以及电池转换效率的稳步提升,分布式光伏系统的投资价格正以年均30%的幅度快速下降。其中,2009~2012年,组件价格年均下降27%,系统年均下降19%。再结合以上多晶硅成本和硅片、电池、组件非硅成本的预测,加上每个环节25%的毛利率,综合预测到2015年,组件价格有望下降到3.1元/瓦,系统价格有望下降到6元/瓦。系统成本下降的主要驱动因素是:电池转换效率的提高;多晶硅技术创新导致成本大幅下跌;硅片金刚线的量产化使用;银浆、铝浆料、EVA等副配料国产化;逆变器成本持续下降。

2.各地分布式光伏发电效益预测

按照2015年分布式光伏发电系统价格下降到6元/瓦,上网电价为0.8元/千瓦时来计算,光伏发电成本将降到0.35~0.65元/千瓦时,各省份项目IRR将全部高于8.8%,资金回收期将全部小于14年。这意味着基本上实现居民消费端的平价上网,将推动中国光伏市场真正实现市场化的大发展。

表8 分布式光伏电站效益测算的假设条件

|

项目 |

数值 |

项目 |

数值 |

|

贷款比例 |

70% |

固定资产残值 |

10% |

|

贷款年限 |

20年 |

年运行维护费用 |

1.0% |

|

贷款利息 |

6.55% |

所得税率 |

25% |

|

运营期 |

20年 |

折旧期 |

15年 |

|

上网电价 |

0.8元/度 |

系统成本 |

0.6万元/kW |

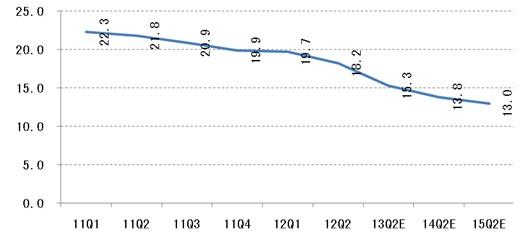

表9 2015年中国各省份分布式光伏发电成本及效益预测

|

地区 |

发电时间(H/Y) |

度电成本(元) |

资金回收期(年) |

IRR(%) |

|

西藏 |

1700 |

0.35 |

8.53 |

17.80% |

|

内蒙古 |

1564 |

0.38 |

9.25 |

16.30% |

|

宁夏 |

1350 |

0.44 |

10.54 |

14.00% |

|

青海 |

1350 |

0.44 |

10.54 |

14.00% |

|

甘肃 |

1316 |

0.45 |

10.77 |

13.60% |

|

黑龙江 |

1298 |

0.46 |

10.89 |

13.40% |

|

北京 |

1288 |

0.46 |

10.95 |

13.30% |

|

云南 |

1245 |

0.48 |

11.25 |

12.80% |

|

辽宁 |

1206 |

0.49 |

11.53 |

12.40% |

|

山东 |

1200 |

0.49 |

11.57 |

12.30% |

|

山西 |

1200 |

0.49 |

11.57 |

12.30% |

|

河北 |

1200 |

0.49 |

11.57 |

12.30% |

|

天津 |

1200 |

0.49 |

11.57 |

12.30% |

|

吉林 |

1200 |

0.49 |

11.57 |

12.30% |

|

陕西 |

1150 |

0.52 |

11.94 |

11.70% |

|

新疆 |

1113 |

0.53 |

12.22 |

11.30% |

|

河南 |

1100 |

0.54 |

12.32 |

11.10% |

|

江苏 |

1095 |

0.54 |

12.36 |

11.10% |

|

广西 |

1090 |

0.55 |

12.4 |

11.00% |

|

广东 |

1084 |

0.55 |

12.45 |

10.90% |

|

湖北 |

1084 |

0.55 |

12.45 |

10.90% |

|

江西 |

1084 |

0.55 |

12.45 |

10.90% |

|

安徽 |

1067 |

0.56 |

12.59 |

10.70% |

|

上海 |

1058 |

0.56 |

12.66 |

10.60% |

|

海南 |

1050 |

0.57 |

12.72 |

10.50% |

|

福建 |

1030 |

0.58 |

12.89 |

10.30% |

|

浙江 |

1024 |

0.58 |

12.94 |

10.20% |

|

湖南 |

981 |

0.61 |

13.3 |

9.70% |

|

四川 |

922 |

0.65 |

13.83 |

9.00% |

|

贵州 |

911 |

0.65 |

13.93 |

8.80% |