2012年,信托行业成功应对了舆论所普遍担心的房地产信托“兑付危机”,截至11月底,信托业资产规模刷新至6.98万亿元,超过保险成为我国第二大金融子行业。2012成为信托行业发展新的起点,以下几点是关于行业发展的新思考。

一、信托资产规模是否有足够的资本支撑?

2007年“新两规”出台后,中国信托业获得快速发展。2008年信托资产规模突破1万亿元,2009年、2010年先后超过2万亿、3万亿元,2011年达到4.81万亿元,而最新的数字则是6.98万亿元。在经历狂飙突进的增长之后,信托资产规模增长有没有止境?有没有足够的资本金来支撑?

从信托行业发展和我国经济发展所处阶段来看,信托资产规模的增长还有非常大的空间。我国还处于金融深化过程中,证券化、信托化是发展趋势。信托资产/GDP的比值可以用来描述一个国家信托业的发展水平。2008年末,美国和日本的信托资产占其GDP的比例分别为187%和154%,同期我国信托业的信托资产占GDP比例仅为4.1%,2011年底信托资产占GDP比例也只有10.2%。与信托业更加成熟的国家相比,我国信托资产在GDP中所占比例依然偏低。从整体上看,我国信托业的发展还处在初级阶段,信托资产规模占GDP的比重会随着国民富裕程度提高而上升。

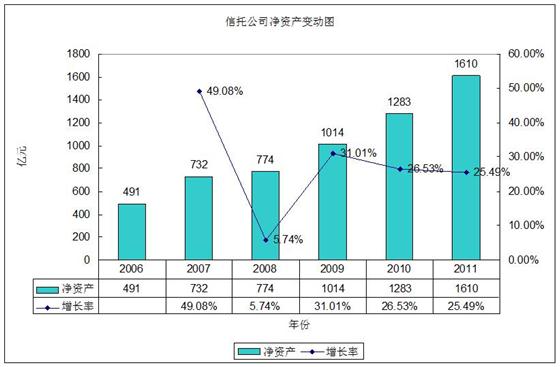

信托行业2006-2011年净资产及其增长率

虽然在信托资产规模飙升的背景下,信托全行业的杠杆系数实质上处于上升过程中。但从信托行业2006-2011年净资产及其增长率图示来看,信托行业净资产已经呈现出快速增长的局面,近三年增长率均在25%以上。大型实力股东的增资,信托公司自身盈利的留存,能够促使信托行业的资本实力进一步增强,支撑信托资产规模持续增长。

二、资本利润率是否还能不断上升?

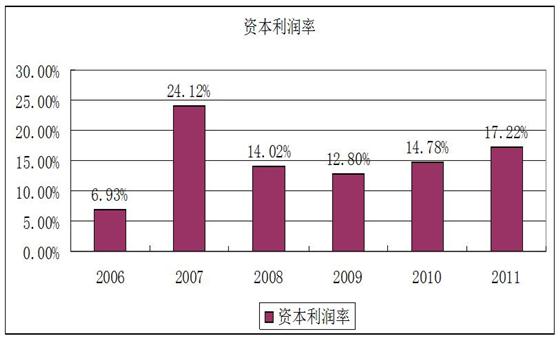

信托资产规模的扩大为信托公司资本利润率的提升奠定了扎实的基础。从信托公司年报中披露的资本利润率指标可以看到,2006年,行业平均资本利润率仅为6.93%,之后呈现出稳步增长的态势,2011年已增长至17.22%,中融信托2010年资本利润率甚至高达67.48%,这一指标还有没有上升空间?

信托行业2006-2011年资本利润率情况

随着信托资产规模的节节攀升和信托行业盈利模式的日益清晰,预计信托公司将会继续保持较高的资本利润率水平,但是受到净资本监管的限制,信托资产规模将会受到信托公司净资本的约束,进而限制净资产收益率水平,行业资本利润率有望稳定在15%-25%。《净资本管理办法》实施前,中融信托2010年取得了67.48%的资本利润率,这样的例子在以后将难以再现。

一个有意思的现象是,从2009年到2011年,不同信托公司经营业绩之间的差距逐步缩小。2009年信托公司资本利润率标准差为13.8,经营业绩最高的为中融信托资本利润率为63.22%,而最低的海协信托资本利润率为-63.06%,到2011年信托公司资本利润率标准差减少到8.9,资本利润率最高的中铁信托48.16%(不考虑陆家嘴信托),而最低为甘肃信托0.78%,二者差距大大低于2009年的行业差距。

三、信托业如何做好金融子行业功能定位?

国民财富的日益增长和积累,为中国理财市场提供了广阔的发展空间。商业银行、私人银行、外资银行、信托公司、证券公司、保险公司、第三方理财机构、PE股权管理公司、基金管理公司等等各类机构纷纷加入理财市场,呈百花齐放之势。虽然从资产规模看信托已经跃居前列,但是另一方面,信托业功能定位和业务模式的进一步明确和清晰依然是行业性的任务。

以中行私人银行为代表的中资私人银行起步较早,占据客户资源和银行网络优势;以中金为代表的证券公司亦成立了财富管理部,依托投行优势争夺高净值客户;公募基金管理公司依靠“专户理财”和专项资产管理,为客户提供以资本市场为核心的多种投资服务;PE管理公司则通过投资企业的IPO实现了财富倍增,基于PE客户的财富管理是其金融服务的自然延伸;以诺亚财富为代表的第三方理财机构高举第三方中立的旗帜,再现民营企业的“野蛮生长”。多元金融机构的进入在一定程度上推动了理财市场的发展,但是对于信托行业而言无疑加剧了市场竞争。

2011年以来,监管新政放宽了证券、保险、基金、期货等行业对于非资本市场投资领域的介入,类信托业务模式成为竞争的焦点。我们不得不认识到,信托公司依靠信托投融资制度红利的时代一去不复返,渠道、服务、产品创新与风控能力将成为资产管理市场的核心竞争力。幸运的是,经过这几年的快速成长,信托行业已初具规模,在产品创新与风控方面也积累了丰富的经验,这为信托业在资管大时代来临初期处于领先地位奠定了基础。但是这点优势还远远不够,信托公司在资产管理领域确立主导地位还有很长的路要走,做好自身定位,发挥信托优势才是长期可持续发展的基础。

四、信托制度如何与中国市场环境进一步接轨?

信托制度发源于英国的“USE”制度。在13世纪,代表上帝旨意的宗教和代表世俗力量的王室之间发生了严重矛盾。为了打压教会势力,保护自己的利益,国王亨利三世颁布《没收条例》,规定把土地赠与教会团体要得到君主或诸侯的许可,凡擅自出让或赠与者,要没收其土地。为满足广大教徒的心愿为宗教团体解忧,参照罗马法的用益权与信托遗赠制度,信托制度得到发展。

在中国法制环境中引入信托制度是巨大的创新。《信托法》突破了我国原先一物一权的成文法传统,导入了名义所有权与实际所有权分离的“二元所有权制结构”。2007年,中国《物权法》出台,其对于财产权的保护,进一步为信托制度的实施提供了基础。信托在大陆法系国家中的实施,并不存在本质上的障碍,但这种全新的法律结构,与中国市场环境的接轨,在具体执行中仍有许多工作需要做。

由于实际因素和群体认知的原因,有关信托业发展多项重大制度难以出台。例如,信托财产的公示制度(或者登记制度)虽然提倡多年,但是至今仍未建立,限制了信托在经济社会生活中的运用。由于各方制度和机构的博弈,《信托业法》的出台目前尚未看到曙光,信托公司管理办法和集合资金信托业务管理办法等行业制度仍然属于金融部门规章制度,没有上升到法律的层次,不利于信托公司的长久发展。

五、信托公司如何加强资管能力和客户服务建设?

在各类金融机构中,信托行业引入了“合格投资者”概念,并且定位在购买能力100万元以上的高净值客户。对于各家信托公司而言,切实加强资管能力和客户服务建设始终是重要的课题。信托公司切实承担受托人责任,必须具有卓越的声誉,但是由于发展时间较短,信托公司目前大多尚未形成充足而稳定的客户群体和卓越的声誉,因此依靠事实上的预期固定收益率产品吸引客户。

相对而言,信托公司经过多年的发展,投资管理能力强于营销能力,主要体现为信托公司各类产品日益发展,产品范围从房地产信托等逐步迈向了房地产信托、基础设施信托、矿产能源信托、艺术品信托、证券投资信托遍地开花的结构;另一方面,具有通道性质的银信合作业务比例逐步降低,而体现自主管理能力的集合资金信托比重逐步提高,信托公司的专业化能力逐步形成。

信托公司营销能力则相对薄弱,是信托公司的短板,虽然当前各家信托公司对于营销的重视程度正在逐步提升,但是从结果上看还不是很理想。信托的私募性质决定了信托产品营销以口碑相传为主,对于任何一个投资者而言,需要对信托公司和产品建立充分的了解和信任,营销人员面对面向客户介绍资金投向、揭示风险及风控措施是必不可少的,这就要求信托公司必须在当地具有固定的人员和场所。根据64家信托公司年报中披露的信息,几乎所有信托公司都建立了营销中心,但是数量有限,没有任何一家信托公司的营销中心能够铺满全国各个省市。

信托公司营销能力的建设,一方面应体现为监管层在政策层面予以鼓励,制止营销乱相的继续发展;另一方面体现在信托公司加大投入,配备与自身业务发展相匹配的客户服务团队,选择重点地区铺设网点,加强培训与管理,以受益人利益最大化为原则开展营销工作。在一个市场大规模增长的年代,只有扩充各类营销渠道才能迅速占领市场份额。