三、税制结构变迁主体及其作用

如前文所述,虽然,税制结构模式有自身的规律,必须与经济结构和经济发展水平相一致,因而,税制结构存在自然演化的特点。但从根本上看,税制结构是人们设计、选择的结果,是人们有意识的结果。因此,税制结构变迁便要依赖与税制结构变迁主体的有意识行为。从制度分析的角度看,制度变迁的主体可以是政府,可以是一个阶级、一个企业或组织,也可以是个人。对于税制结构变迁而言,其变迁主体可以界定为政府和纳税人两类[①]。两类税制结构变迁主体的力量对比及其在税收征纳关系中的位置不同决定了两者在税制结构变迁中的行为方式各异。

(一)政府与税制结构变迁

“任何税收都必须通过政治来操作和实施”[7],P334—359。因此,在税制结构变迁中,政府这一税制结构变迁主体往往发挥主要的作用。从形式上看,政府的主要方式是通过颁布法令等强制性手段完成税制结构变迁,这便使税制结构变迁具有强制性制度变迁的特点。但政府作用的这种形式往往要受到一系列因素的制约[②],其中,根本的是一个社会的政治体制:

在一个专制体制下,由于税制结构调整立足于实现政府的特定目的,因此,政府作用方式的强制性在税制结构设计的内容上也表现出单一的强制,而且由于专制体制下法律制度对政府不具有约束力,因而,这种强制性的作用方式还表现出极强的随意性。比如,在古老的直接税为主的税制结构时期,随着经济环境的变化(比如,古老的直接税加速了农业的破产)而致税源减少,政府往往通过单一强制的方式采取加重对城市工商业课税的办法予以弥补。实际上,在专制体制下,很多税种的开征或税制结构的调整都是政府单一强制的结果。尽管其中许多税制改革也考虑到民众的利益,比如,中唐杨炎“两税法”以“人无丁(丁男)、中(中男),以贫富为差”为原则调节税制结构,抛弃了唐代原来以人丁为课征标准的租庸调制,以土地、业产等财富的多寡,按每户的贫富差别进行课征。但由于民众在社会利益格局中处于弱势地位,因而,无法保证税制结构均衡,这也是历史上“两税法”、“一条鞭法”等税制改革遭受挫折的根本原因。“专制制度下,对代表统治阶层利益的政府职能及其行为,并无事先的强制性规则,而具有‘事后’约束的特点——即通过政府发挥其职能作用的范围和方式的过程中遇到的阻力对其进行调整”[8],所以,政府在税制结构变迁的作用中表现出强制的随意性,政府主导的税制结构变迁结果往往是不稳定的局部(统治阶层内部)均衡[9]。

在民主体制下,政府和公众之间是一种契约关系,政府的行为受到法律等制度规范的约束,因而,在税制结构变迁中,政府要充分听从纳税人的利益表达,并在此基础上,通过认识和把握时机,确定变迁目标,选择变迁方式制定变迁方案,并最终通过强制性的法律规范得以确认,使税制结构变迁内容上具有渐进性的属性。因而,虽然,政府参与下的税制结构变迁仍具有强制性,但由于公众的参与而使税制结构变迁结果呈现出相对稳定的整体性均衡。

(二)纳税人与税制结构变迁

虽然,从结果看,税制结构变迁是一个强制性的政府行为,但税制结构变迁,过程中纳税人却发挥着不可替代的作用,这种作用主要表现为通过纳税人利益诉求的向上传导影响决策者的税制结构设计。也正是在这个意义上,税制结构变迁是一个诱致性和强制性制度变迁相结合的产物。然而,纳税人在税制结构变迁中的作用也要受到外部环境特别是政治体制的影响,同时也取决于自身力量。

根据上文分析,专制体制下税制结构变迁是政府单一的强制性变迁形成一个不稳定的、局部的税制结构均衡:之所以说这种均衡是局部均衡,是因为,这种均衡是一个忽略公众利益的税制结构格局;之所以说是不稳定的,是因为,由于没有考虑到公众利益,因而,损害公众利益(也可以是相对降低公众利益水平)是一种常态,只是由于公众利益诉求受制于其本身力量而无法得到满足,一旦公众力量聚集到一定程度,必将打破该均衡状态(但在这种力量产生之前,纳税人是不具有税制结构变迁主体地位的)。从这个意义上讲,中国历史上每一次改朝换代也都可以看做是为改变原有税制结构均衡所代表的利益架构的行为,只是这种行为方式产生了不断循环的破坏力。英国的《大宪章》、法国的《人权宣言》等也是纳税人力量的增强对专制制度下局部税制均衡的一个改变[10],P38—42,只是这种改变确立了民主体制,通过对政府权力的限制使纳税人获得了税制结构变迁中的主体地位。

在民主体制下,纳税人在税制结构变迁中的作用一方面表现为纳税人通过民主途径防止政府通过税制结构调整影响纳税人的利益。比如,1221—1257年间,英国调整税制结构加大对平民财产税的课征,与此伴随的是平民代表进入议会。另一方面,更多地表现为由于纳税人利益分化产生了不同的利益集团,这些利益集团通过表达各自的利益诉求,影响政府税制结构调整的方向。这里便体现出不同利益集团的力量对比对税制结构变迁的影响力。比如,现代直接税制的确立在很大程度上反应了资本家阶层和劳动者阶层之间利益博弈对税制结构变迁的影响:间接税的课征会相应地提高产品价格,从而迫使资本家提高工人的名义工资使生产成本提高,从而影响资本家的经济利益。资产阶级为了维护本阶级的根本利益不得不考虑增加税制结构中直接税的比重。随着直接税特别是累进税引入税制结构,税制结构对收入分配调节的力度增强,也是劳动阶层不反对的理由之一。从这个意义上讲,为保持税制结构调整或税制改革的公平性,任何关于税收或税制结构的争论或呼声,我们都有必要判断其代表谁的利益。

但纳税人这一税制结构变迁主体,其作用的发挥往往受一些观念的影响,对税制结构变迁的影响最为直接和明显的观念是:整个社会对政府和个人之间关系及其各自是什么的看法、社会对平等和公平的看法。纳税人在税制结构变迁中的作用随着社会对以上两个问题所持观念的变化而变迁。比如,“原来人们强调个人对自己的命运负责,现在却强调个人应像象棋里的卒子那样由外界力量来摆布。原来认为政府的作用是充当仲裁者,防止人们互相强迫,现在却认为政府应当充当家长,有责任迫使一些人帮助另一些人”,并在这一观念被广泛认同的前提下逐渐构建起一整套社会福利制度[11]。与之相关联的是纳税人对高税负的容忍和对公平的诉求,这将影响纳税人在税制结构变迁过程中的作用方式。

四、结论:税制结构发展路径与路径调整

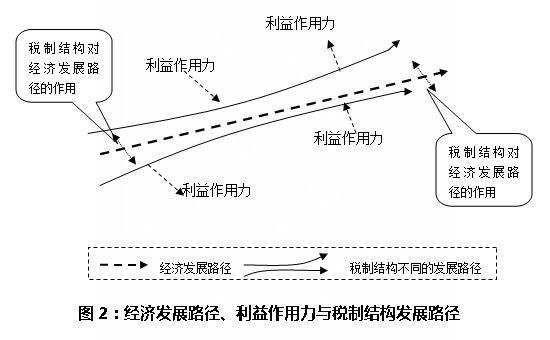

税制结构模式的选择要考虑经济发展水平和经济结构的变化。而利益格局本质上讲是由经济结构的变化引起的。因此,税制结构变迁也就形成了由经济结构进而各利益集团和政府共同作用的路径。从长期看,或者从税收发展史和经济史的角度看,税制结构变迁方向和经济发展路径基本一致,但在短期,各个时期各个国家或地区税制结构会有不同的表现(如图2所示),这些表现是由各方利益相互博弈形成的,这些不同的税制结构在一定程度上对经济发展结构产生了一定的影响,进而也相对固化了当期的利益结构,进而固化了税制结构的均衡状态(如前文所述,这种均衡状态可能是一种非帕累托最优状态)。

从税制结构调整的角度看,税制结构的根本性调整往往伴随着税法的根本性改变,这将使人们付出相应较高的学习成本。同时,既有的税制结构中往往按照既定的利益结构设定了许多补充条件,因此,在利益结构固化的情况下,税制结构变迁也只能是一种自然的不断小修小补的改良过程。在这个意义上看,税制结构变迁上也因此常常产生路径依赖,使税制结构变迁经常表现出渐进式的改良路径。

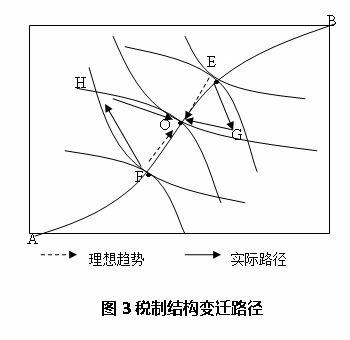

同时,税制结构变迁路径常常是和社会价值目标结合在一起的[12],P192—204。通常情况下,社会价值目标规定了税制结构变迁的方向。而现代税收原则中的公平和效率原则就是对现代社会价值目标的基本反映。据此,可界定现代社会税制结构调整的基本方向,即追求既能实现税收公平又不损害税收效率的一种税制结构状态。这个状态可以用埃奇沃斯盒状图做近似的分析,如图3,O点在契约线AB上,因而是一个帕累托最优的状态,同时,其所处的中点位置也可以近似反应出整个社会的税制结构公平状态,因而,如果O点代表一种税制结构状态所反映的社会福利水平,那么这个位置就可以代表税制结构变迁的有效方向。

然而,正如前文所述,税制结构变迁是税制结构不断由非均衡状态向均衡状态的一个过程,这个过程主要是由各个利益主体的力量对比和博弈决定的。因此,一个帕累托最优的状态,比如E(或F)点,可能不符合社会对公平的诉求,因而,在公平诉求力的作用下,可能使税制结构变迁至G(或H)点达到一种新的均衡。在这一点,如果利益结构均衡状态不被打破,那么,这一状态将持续存在,即使有变化,也将是一种小修小补。在这个意义上,这样的利益格局便使税制结构变迁具有了很强的路径依赖。税制结构要想实现公平和效率的目标,必须在利益格局力量调整的基础上使G(或H)点不断向O点靠近。

一个有效的、合理的税制结构状态,是一个与经济社会可持续发展相一致的税制结构。虽然,税制结构模式的确立是政府通过颁布法律法令的形式确立的,但如果把政府看做是主导税制结构的主要量力,那么,在税制结构模式的选择上,政府的基础性任务便是确定经济社会可持续发展的基本目标,并明确税制结构调整的方向。在此基础上,必须权衡各方的利益格局,通过利益关系的调整实现有效的税制结构均衡状态。显然,由于不同的税制结构有不同的作用和性质,因而,对税制结构性质的分析也是一项基础性工作。

参考文献:

[1]罗昌财.论税制变迁的诱致性因素[J].云南财经大学学报,2010,(6):46—51.

[2]黄少安.制度经济学[M].北京:高等教育出版社,2008.

[3]杨斌.税收学[M].北京:科学出版社,2004.

[4](英) 锡德里克·桑福德.成功税制改革的经验问题,第1卷,成功的税制改革[M].张文春,匡小平,译.北京:中国人民大学出版社,2000.

[5]潘文轩.税源变化引致税制变革——对税制变迁规律的一种理论解释与现实考察[J].经济体制改革,2009,(6):103—108.

[6]陈少克,陆跃祥.个人所得税:短期调整与长期改革[J].郑州大学学报(哲学社会科学版),2012,(2):84—88.

[7]J.M.Buchanan, “Constitutional Constraints on Governmental Taxing Power”,

[8]焦耘.税制结构变迁的制度分析[D].西南财经大学2008年博士学位论文.

[9]童光辉.财政危机下的税制变迁与税收悖论——我国传统小农经济与大国财政之间的张力[J].中央财经大学学报,2010,(9):1—5.

[10]李炜光.李炜光说财税[M].保定:河北大学出版社,2011.

[11]焦耘.观念对税制结构变迁的影响分析[J].特区经济,2007,(10):262—264.

[12](德)柯武刚,史漫飞.制度经济学:社会秩序与公共政策[M].韩朝华,译.北京:商务印书馆,2003.