税收作为国家参与国民经济分配、筹集财政收入的主要手段,其本身具有的强制性特点决定了税制结构设定本身也具有强制性。因此,税制结构的变迁便具有强制性制度变迁的特点,通常表现为国家通过颁布法令的形式确定税制结构。然而,税制结构毕竟涉及到社会利益格局的调整,因此,这种强制性制度变迁背后不可避免地涉及到不同利益(不同纳税人之间的利益、纳税人与政府之间的利益等)之间博弈而形成的诱致性因素[1]。这些诱致性因素在强制的制度变迁中能否得到体现以及体现的程度如何将直接决定税收制度执行成本的高低,进而影响税收的实现程度。其中,税制结构的选择对不同利益的影响更为直接(比如,直接税和间接税的选择直接决定了社会的公平程度,直接影响不同收入水平人的税收负担),因此,税制结构变迁和税制结构模式的选择过程也就表现为不同利益主体相互角逐的过程。也正因如此,税制结构变迁便成为税收制度变迁的核心内容之一,成为税制结构模式选择和税制改革需要考虑的重要内容之一。

一、制度变迁与税制结构变迁:分析框架界定

制度变迁是指新制度(或新制度结构)产生、替代或改变旧制度的动态过程。在制度经济学的研究中,对制度变迁的研究通常有三个角度,其一,制度变迁作为一种替代过程,是一种效率更高的制度替代原制度;其二,作为转换过程,制度变迁是一种更有效率的制度的生产过程;其三,作为交换过程,制度变迁是制度的交易过程。制度经济学在对这些制度变迁过程的研究上存在两种极端的看法[2],p106:其一是社会达尔文主义的制度变迁观,即制度变迁是一个自然演进的过程。因而,制度变迁是制度由均衡到非均衡的自然演进过程,这一过程是没有制度变迁主体的,即这一变迁过程中,人也是受某些因素决定,与制度一起变迁的。其二是意志决定论的制度变迁观,即制度变迁是人们设计、选择的结果,即这一制度变迁说是存在制度变迁主体的。而且,制度变迁的必要条件是制度非均衡状态的出现,但在制度变迁中,起决定作用的是制度变迁主体。当一项制度安排处于没有否定因素或者否定因素不足以威胁其现存状态时,制度变迁便不可能发生。其中,制度变迁主体是那些有意识地推动制度变迁或对制度变迁施加影响的主体。显然,这两种看法都有合理性且都存在现实的例证。

税收制度作为一种特殊的制度,从税制发展史的角度看,它一直处在变化和演进之中。税收制度是一个宽泛的概念,包括税制结构的选择与设置、税收征管制度等,从税制变迁的角度看,虽然,这些内容都是税制变迁的组成部分,但其各自强调的内容存在一定的差别:税收征管制度变迁则是程序税制变迁,虽然,其变迁路径受到税制结构变迁的影响,但还要取决于技术性因素(比如信息技术、评估技术等)等;而税制结构变迁强调的实体税制变迁,侧重于税种、税类以及税制结构模式的选择等问题,是税制变迁的核心内容,在很大程度上决定税收制度其它内容的变迁。因此,本文侧重分析税制结构的变迁。

对于税制结构变迁而言,虽然,存在自然演化的因素,比如,在对税制结构的研究中,常见的观点认为,税制结构的发展经历了以古老的直接税为主体的税制结构到以间接税为主体的税制结构,再进一步到以直接税为主体的税制结构,这一发展过程是一个伴随着生产力的发展而不断演进的过程[3],p56-66。但是,锡德里克·桑福德(2000)在对一些发达国家税制改革进行研究的时候发现,税制结构的设置取决于人、过程和环境,并认为,税制结构的改革“必须是在收益和损失相互依存的方式下实施”,通常“需要进行广泛的协商和讨论”,“能够让支持和反对改革方案的人有机会发表观点进行公开探讨”,同时,他还认为,成功税制改革和核心内容是“政治实干家精神”[4],p253-255。因此,税制结构更多地是一种人为设计、选择和利益博弈的结果。基于此,本文从意志决定论制度变迁观的角度分析税制结构变迁(但并不否认其中自然演化的因素)。作为税收制度中的一项制度安排,税制结构变迁的必要条件是现行税制结构在社会经济环境发生变化的背景下,对社会利益结构产生了重构性影响,进而在各方利益主体的利益博弈中表现出非均衡状态。同时,和其它制度变迁一样,税制结构的变迁是在税制结构变迁主体的推动和影响下进行的。因此,研究税制结构变迁的基础性工作便是正确分析税制结构可能的非均衡状态以及税制结构变迁主体及其在税制结构变迁中的作用。

二、税制结构非均衡状态的表现形式

正如制度的均衡和非均衡状态有不同(不同层次和不同内容)的表现,税制结构的非均衡状态也具有多种形式[1]。本文认为,按照税制结构作用范围,可将税制结构非均衡状态划分为局部非均衡和整体非均衡;按照税制结构作用对象的差异,则可划分为纳税人利益不均衡、政府利益不均衡以及政府与纳税人之间利益不均衡。

(一)税制结构作用范围上的非均衡状态

1、税制结构的局部性非均衡

税制结构的局部性非均衡主要是在税制结构中对个别税种(类)设置上的差别产生的非均衡状态。因此,税制结构局部非均衡状态表现为:

其一,在税制结构设置上,由于覆盖区域(或行业)上存在差别而导致的非均衡。从税制演化史上看,在农业社会,农村经济为政府提供了充足的税源,也是政府课税的基本范围,在商业、工业等城市经济没有出现之前,这种课税结构就表现为一种均衡状态。随着城市中的商业和工业等发展(特别是在临界点处),由于既定的传统税制结构没能覆盖新兴产业领域,于是在新的经济环境下就表现出了覆盖范围的不均衡。改变这种不均衡状态的一个课税要求就是对不同区域、不同行业同等课税以实现新的税制结构均衡状态。但是,随着“重农抑商”的发展并在课税结构上得以表现,这种“抑商”带来的税制结构(通常表现为对商业的重税)便逐渐显现出其新的不均衡状态。

从现代社会的税制结构看,这种局部非均衡经常表现为在由于税收优惠等的差别性设置导致的税收负担差别引致税制结构的不稳定状态,比如,所得税中对特定纳税人加速折旧的优惠使不同纳税人的税收利益失衡,当这种失衡状态失调时便产生了税制结构的非均衡状态。同时,在现代社会,税制结构的非均衡还表现为税制结构在特定的财政分配框架下导致的区域之间税收收入获得上的不均而导致的非均衡状态。比如,在我国,由于财产税制的缺失,使地方政府缺乏稳定的收入来源进而导致地方政府行为的变化,使税制结构表现出非均衡状态。

其二,在税制结构设置上,由于课税对象的不同产生的非均衡状态。直接的表现是课税对象范围覆盖上呈现出选择性,这种选择性课税使纳税人理性地选择各种避税行为,产生了税收收入的不可持续,进而表现出税制结构的非均衡性。比如,对财产课征中有选择性的结果常常表现为人们在财富积累中规避课税财产(也正因如此,财产课征才更多地选择房产等不动产而非流动性财产)。比如,我国资源税设计中,仅对有限的矿产品课征,使涉及到其它自然资源的行业在开采、利用等方面表现出非节约行为,而使现行资源税结构表现出非均衡状态;

2、税制结构的整体性非均衡

税制结构的整体性非均衡主要是对税制结构整体性效果反应的考察。税制结构整体性的非均衡主要可从以下几方面探讨:

其一,既定的税制结构引发了政府对财政收入筹集的担忧。在税制结构既定的情况下,随着经济发展特别是经济结构的调整,一旦税源结构发生了根本性变化进而造成了政府财政收入的减少,在政府支出规模和结构不做根本性调整的情况下便引致政府收支失衡[5],这是税制结构非均衡的重要表现。历史上,税制结构变迁很多时候都是从政府财政收入筹集的角度出发进行的强制性调整,比如,古老的直接税为主体的税制结构被间接税为主体的税制结构所代替,就是从政府财政收入获得的角度上税制结构非均衡到新的均衡的一个变迁。比如,最初的个人所得税开征强调的是其收入筹集的功能[6]等。

其二,既定的税制结构引发人们对经济增长的担忧。随着交易关系的复杂化,既定的税制结构便可能改变其初始性质,比如,在税制结构演化中,古老的直接税制结构体系中的诸如执照税、资本税等严重阻碍了工商业的发展,进而阻碍了经济发展。从生产力发展的基本趋势上看,这些直接税体系需要由当时看来能够促进工商业发展的间接税所代替,但随着工商业的发展和交易活动范围的扩大,这些传统看来具有刺激经济增长特征的税制结构由于在交易过程中不可避免重复课征,从而加重了工商业税负,成为阻碍经济增长的因素,产生新的税制结构非均衡状态。

其三,既定的税制结构引发人们对社会公平性的担忧。有效的制度必然是公平的制度。在古老的直接税制下,封建贵族、僧侣阶层易于获取税收豁免的特权,当这种特权在平等、公平理念下引发社会争论时,这种税制结构便呈现出非均衡状态。同样,在现代社会,税制结构引起不同阶层税负水平不公也常常导致税制结构呈现非均衡。当然,这种类型的非均衡状态常常受一个社会对公平认知的影响,当税收公平被界定为有效调节收入差距而现实税制结构不能实现的时候,伴随着社会呼声的激起,这种税制结构便表现出非均衡状态。

(二)税制结构作用对象上的非均衡

税制结构作用对象上的非均衡状态主要是由于税制结构的设置改变了各方的利益结构而引发的税制结构非均衡状态。“如果利益矛盾激化,各阶层、各群体或个人的力量与其所获得或能够获得的利益不对称时,就被认为制度处于非均衡状态”[2],p105。因此,前文所述的各种形式的非均衡状态的存在,从根本上讲就是税制结构引发的利益不协调所致。从这个意义上讲,税制结构的非均衡状态并不取决于税制结构变迁是不是一个帕累托最优状态(关键是利益结构或潜在利益结构是否均衡)。当一个新的税制结构损害了某些利益主体(A)的利益,同时提高了另一些利益主体(B)的利益水平时,如果导致的是A和B之间可获得的利益相对对称,或者利益矛盾在可控的范围之内,那么,即便这个过程是非帕累托改进,那么也会形成新的制度均衡;反之,当一个新的税制结构没有改变A群体的利益的同时,提高了B群体的利益水平时,如果相对利益格局发生了较大的变化导致的是A和B之间利益矛盾不可协调(比如,A群体可能因B群体福利水平的提高而产生“仇富”心理进而出现“仇富”行为等),那么,即便这个过程是帕累托改进,那么新的税制结构也是非均衡状态。

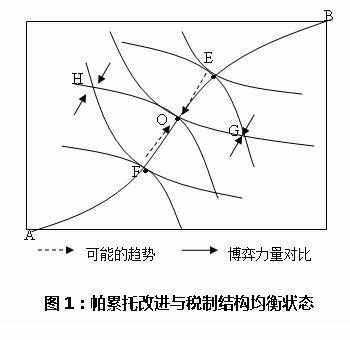

如图1,无差异曲线分别代表税制结构选择下A和B两个群体的效用水平(下文图3也是如此),如果O、E、F、G、H分别表示不同的税制结构所代表的社会福利状态,那么,如果一个税制结构状态由E点改变至G点,从制度变迁“交换过程”的角度看,这个过程显然是非帕累托改进的无效率过程,但,如果在G点处,双方博弈力量对比均衡,那么G点所代表的就可以是一个税制结构的均衡状态。反之,H点向F点移动的过程虽然是一个帕累托改进过程,但由于这个过程是提高B群体的福利水平过程,可能导致A、B两个群体相对利益结构发生变化,如果F点处所代表的税制结构状态受到A群体的强烈反对,且A群体有能力改变这一状态,那么,虽然F点处是个帕累托最优点,但其所反映的税制结构状态也是非均衡的状态。因而,税制结构的均衡状态依赖于不同力量的对比,如果整个社会强调公平的呼声很高,对公平诉求的力量足够强大,那么,理想状态的税制结构应处于O点,尽管向O点转变的过程会损害特定群体的利益。

因此,当一个税制结构导致纳税人税负水平不均(常常相对于纳税能力)时,便产生了纳税人之间利益角度上的税制结构非均衡。比如,在我国税制结构中,生产性服务业和生产企业分别适用不同的税种导致其税负水平不均,这种呼声下引起的营业税改征增值税本身就是对税制结构的这种非均衡的反应。当一个税制结构在既定的财政分配框架下导致了政府之间(特别是中央政府和地方政府之间)税收利益不均衡时,便产生了政府间利益角度上的税制结构非均衡。一般情况下,这种非均衡状态要靠财政分配关系的调整来解决,但这种意义上的财政分配关系的调整必然伴随着税制结构(税收分配关系格局)的调整。同样,当一个税制结构导致政府税收利益(表现为相对于财政支出的税收收入规模)与纳税人利益(表现为相对于从财政支出获取利益的税负水平)不协调时,便产生了政府与纳税人利益角度上的税制结构非均衡。税收是政府参与国民经济分配的重要手段,也是政府履行其职能的重要物质保障。因此,当税收收入占GDP的比重过低的时候,激起政府维护自身利益的诉求进而导致税制结构不均衡(此时,整个社会够将意识到通过税制结构调整提高税收收入比重是一基本趋势),同样,税收收入的比重过高伴随政府活动方位过宽影响微观经济主体利益的时候,这种纳税人出于自身利益的呼声也将导致税制结构的非均衡。

当然,不同利益主体在税制结构作用下的冲突还经常表现在税收制度僵化对税制结构有效调整的禁锢上。税收制度的设计通常要使税制结构能够随着经济社会的发展不断地有效调整,同时又能保持税收制度的相对稳定,这需要在进行税制设计时拥有充分的智慧。然而,现实中,常见的是在既定税制框架下的税制调整缺乏前瞻性,有些税收政策在设计上就存在漏洞,人为刻画痕迹较显著。因此,很多所谓的税制改革实际上不过是在进行拾漏补缺、小修小补,于是,政策多变不可避免,寻租空间在税制体系中不断地完善着,不同利益主体之间的关系也因此更趋复杂化,于是,税制结构的非均衡状态便成为一种常态。