7月12日,人民银行公布:6月,M2同比增长15.9%,比上月末高0.8个百分点、比上年同期低2.56个百分点;6月末,人民币贷款余额51.40万亿元,同比增长16.9%;人民币存款余额78.64万亿元,同比增长17.6%(图1)。

货币增速回归常态,但存量风险犹存

M2增速连续三个月低于央行16%的年度增速目标,达到金融危机前的水平,显示向常态回归。但如何逐步消化因货币超发已存在于市场的78.08万亿货币存量问题,俨然成为货币政策当局需要考虑的一件大事,也是今后物价能否保持稳定的重要因素。

银行信贷偏紧导致民间利率飙升

如果按照全年3:3:2:2的投放比例,上半年4.17万亿的新增贷款意味着全年信贷投放在6.95万亿左右,少于年初7.5万亿的目标。由于信贷额度控制以及连续的存款准备金上调,导致无法获得银行贷款的企业只能寻求民间借贷资金,从而导致民间借贷利率普遍上浮,甚至出现月息8%、年息将近100%的高利贷。值得注意的是,不少民间借贷资金源于银行,一旦资金链出现问题,难以控制贷款流向的银行将会面临坏账风险。

紧缩政策或将放缓

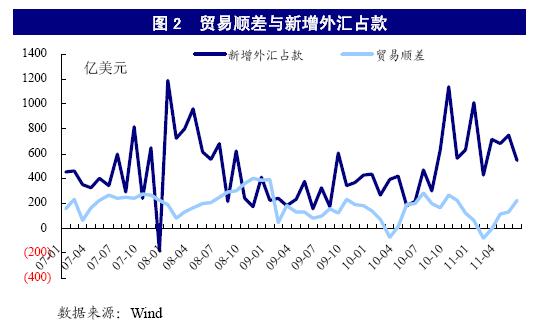

由于下半年CPI同比涨幅呈现逐步回落态势,尽管目前仍处于负利率状态,但加息的必要性已显著降低,年内加息可能接近尾声。但值得注意的是,随着贸易顺差的扩大,下半年我国外汇占款数量依然会保持较高幅度的增加(图2),央行仍有继续实施调高存款准备金率政策的可能。

二季度央行货币政策例会明确提出要把握好政策的节奏和力度,表明央行在开始考虑紧缩政策的累积效应,也预示着下半年紧缩政策的力度和节奏与上半年相比将会放缓。