一、央行仍在向市场“注水”

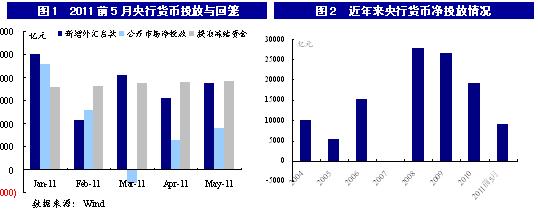

2011年以来,尽管央行货币政策持续收紧:半年内2次加息,6次上调存款准备金率,但从实际的货币投放来看,央行并没有启动资金“抽水机”,而是在继续向资金池“注水”。前5个月,我国新增外汇占款18112亿元,央行公开市场累计净投放9600亿元,期间上调存款准备金共冻结资金18576亿元,前两项相加与第三项相抵,总体上央行对经济的净投放资金达9136亿元(图1)。如果将这一资金量进行年化,那么将高出前7年平均货币净投放量的50%(图2)。可见,货币投放并未实质性地紧缩过。

二、资金价格大幅上涨,市场流动性趋紧

然而,在央行净投放资金并未减少的情况下,近期市场流动性却异常紧张,资金价格已呈现全面上涨之势。银行间隔夜加权回购利率从4月15日的1.73%大幅升至6月23日的7.33%,上涨了3.3倍;7天回购利率也从同期的2.94%飙升到9.04%,上涨了2.1倍(图3)。7天回购利率与1年期央票的利差也在近期大幅跳升,目前已突破564个基点(图4)。利率在短时间内的急剧上升发出了货币市场状况偏紧的信号。

而连续上调存款准备金率、信贷额度受控以及监管指标考核的硬约束,使得商业银行贷款额度趋紧,众多中小企业和个人不得不寻求民间借贷资金,从而导致民间借贷利率普遍上浮,以温州为例,1-5月民间借贷综合年利率分别高达24.14%、24.81%、24.43%、24.60%和24.38%。民间借贷月息更是达到3-6分息不等。

三、资金流向了哪里?

全社会融资规模总量并没有减少,而银行间市场却在“闹钱荒”,中小企业也面临资金趋紧,那么投放的资金到底流向了哪里?

笔者试图从以下两个方面分析资金的流动迹象。

一方面,由于过去两年的投资摊子铺得过大,如果出现“烂尾工程”,将会成为银行难以承受之重,银行不得不自始至终地优先保障这些投资项目。因此,在央行严控信贷投放的情况下,大型国有企业仍然可以较为轻松地获取贷款,而受到挤压的中小企业不得不寻求代价更高的民间资金渠道。

另一方面,由于以往我国银行贷款有不少被挪用于楼市炒作,许多中小企业将企业当作融资平台,把筹措的资金用于投资房地产。然而近期在楼市政策严控下,银监会加强了对贷款被挪用的监管,并引导信贷资金更多地投向实体经济。房地产信贷规模大幅收缩,大部分城市的住房成交量出现萎缩,大量资金沉淀在楼市,不但短期内“出不来”,反而需要源源不断的新资金来“救济”。