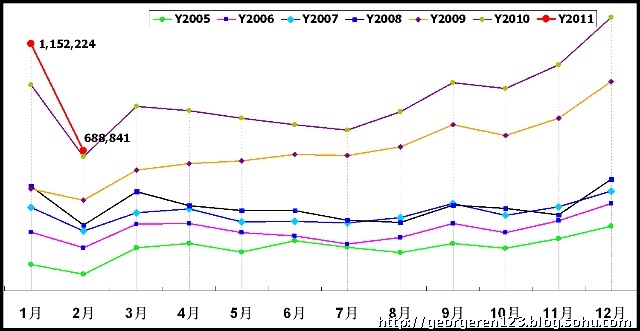

3月7日,乘联会公布了2011年2月国内新车市场的销售和批发情况,在笔者较为关注的乘用车(轿车/MPV/SUV)市场上,今年2月主流厂商普遍遭遇了销量的环比大幅下滑,从题图的乘联会统计数据表中不难看出,今年2月国内乘用车的整体销量水平已经接近去年同期水平,同比增幅(3.5%)非常有限。其中轿车的销量环比跌幅高达41.3%,SUV的销量环比跌幅也高达34.3%,狭义乘用车整体销量环比跌幅达到了40.2%。3月销量尽管会比2月环比有所增长,但销量同比增幅却可能出现历史性的负增长。

3月7日,乘联会公布了2011年2月国内新车市场的销售和批发情况,在笔者较为关注的乘用车(轿车/MPV/SUV)市场上,今年2月主流厂商普遍遭遇了销量的环比大幅下滑,从题图的乘联会统计数据表中不难看出,今年2月国内乘用车的整体销量水平已经接近去年同期水平,同比增幅(3.5%)非常有限。其中轿车的销量环比跌幅高达41.3%,SUV的销量环比跌幅也高达34.3%,狭义乘用车整体销量环比跌幅达到了40.2%。3月销量尽管会比2月环比有所增长,但销量同比增幅却可能出现历史性的负增长。

从过去6年的统计数据中不难看出,国内乘用车市场仅在2008年下半年和2009年1月出现过四次月度销量同比负增长的情况,“同比负增长”还从未在2月至7月间发生过。一方面是由于2月历来是全年销量的最低点,发生当月销量同比负增长的可能性较小;另外3月至7月是传统意义上的市场淡季,一般从3月至7月市场会经历一个销量环比逐渐下滑的阶段(2009年除外),由于近些年来市场总体是持续增长的,这也导致了每年3月至7月间,当月销量从未出现同比负增长的情况。

淡季不淡,往往是当年市场需求较为旺盛的一个信号,这一点在2009年体现的尤为明显。实际上,每年3月至7月国内乘用车市场的整体表现如何,也对厂商细化下半年的产销目标有着重要的影响作用。今年3月份的新车销量,预计也将是今年2月至7月的一个销量最高点。3月份会有部分厂商对经销商进行压库,以顺利实现一季度的新车销售指标,这也意味着3月过后,国内不少汽车经销商的库存水平都将达到自2009年年初以来的历史最高水平。对于整车厂商而言,严格准确地监控今年3月末、4月初经销商的库存状况,将有利于灵活地安排4月至7月间,旗下各个产品的产量计划。

正如笔者此前撰文所述,今年二季度起,对不少车企而言,都将面临着更为严酷的市场挑战。在需求增长停滞,甚至同比下滑的情况下,厂商又该如何完成今年上半年的销量增长指标?如果继续通过对经销商压库和降价促销等手段,可能会给下半年的市场带来更大的麻烦。除少数热门车型之外,目前绝大多数品牌和旗下产品都已进入一个新的产品库存增长周期,二季度市场需求增长的停滞或下滑,可能会加速这一库存增长过程。在此期间,厂商必须对经销商的库存和销售状况进行监控,避免2008年下半年的情况再次发生。

今年新车销量的走势,可能和2008年有很多相似之处,但最大的不同,却在宏观经济形势和市场政策上。2008年下半年国内车市需求下滑期间,恰逢经济危机,国家对汽车产业的政策扶持和税收减免措施,在短期内对需求的带动作用非常明显,这也是不少车企“在2008年逃过一劫、在2009年大赚一笔”的一个重要经济形势和政策背景。三年后的今天,国内经济形势并未出现恶化的迹象,反而是过去两年汽车市场的快速增长,已经让不少城市难以承受,无论是优惠政策的退出、部分城市的限购措施、还是油价的持续快速增长,都在潜移默化地影响着一些潜在汽车消费群体。2010年下半年部分需求被提前释放也将会对今年的车市产生叠加效应。总体上看,今年二季度的车市淡季可能会比预料之中来得更加寒冷。唯一的不同是,今年不会再有像2008年末的那一系列救市措施。

厂商必须对今年二季度的新车市场有所准备,今年3月的新车销量很有可能是今年3月至10月间单月销量最高水平。笔者预计今年3月国内狭义乘用车市场的销量可能会略低于去年同期水平,这也意味着今年全年的销量可能会和去年全年持平甚至略低。据笔者了解,目前许多车企依旧对今年的车市有着10%以上的增长预期,但对于多数车企而言,这一市场增量目标将很难实现。

2011年也将是国内新车市场需求进一步分化的一年。紧凑型轿车依旧是需求量最大的细分市场;而微型车和小型车的市场需求可能会出现一定程度的下滑;中级车市场的竞争将进一步加剧,传统的商务中级车市场需求会有所减少;紧凑型SUV依旧是市场的热点,但热门车型的供应会相对充裕;高端品牌在2011年的整体市场增幅会远高于整个乘用车市场的增长,高档品牌旗下产品线的扩展和价格区间的下调,也将带来一些新的市场增量。在这样一个市场趋势下,最以微型车和小型车为主的部分自主品牌而言,2011年将是非常艰难的一年。

紧凑型轿车市场和中级车市场竞争的进一步加剧,将会促使主流家轿产品价格体系的进一步下调。在相同的价格区间内,消费者可购买的产品配置将更加丰富,这两个细分市场的多数产品性价比都将得到进一步的提升。对消费者而言,这无疑是好事。对厂商而言,这意味着盈利空间的进一步缩小。成本方面,厂商面临的压力会更大,近两年来投资摊薄成本的增加和人力成本的逐年攀升,都会挤压厂商的盈利空间;但同时,相对充分的竞争也有利于市场加速淘汰落后产品,加速厂商新产品的引入和推广速度,这些对国内汽车市场的长期发展而言,是有利的。在激烈的竞争下,国内汽车制造商的利润空间逐渐回归行业的正常水平,也是大势所趋。

高端品牌在2011年的竞争将成为今年国内车市的另一个看点,这一市场的整体需求有望在今年继续保持大幅增长。今年国内高档品牌车型的销量增长空间依旧在20%-30%之间,奥迪、宝马和奔驰将瓜分其中约80%的市场份额,这三大品牌的市场集中度将进一步提高。前几年在国内市场做得不错的一些高档品牌,如雷克萨斯、沃尔沃等将面临更大的市场压力,产品销量增长空间会非常有限。笔者预计沃尔沃国产后,其市场定位可能会进一步下探,以避开和德系三大品牌的正面交锋。

济仁小评:从今年前两个月的国内乘用车市场销量情况看,今年国内新车市场的前景并不乐观,尤其是从3月起,传统淡季将至,车企也将从二季度起面临更大的市场竞争压力。市场经历了两年的高速增长后,市场需求出现较大波动也属意料之中,这一点需要引起厂商的足够重视。不过,在中国汽车市场上,预测的准确度往往相对较低,毕竟谁也说不清楚,在这个神奇的市场上,接下来的六个月究竟会发生什么。

作者:童济仁

版权声明:本文系搜狐汽车独家稿件,版权为搜狐汽车所有。未经搜狐汽车许可,不得编译使用,不得转载,否则一经发现,必将追究!

童济仁希望倾听您的声音,如任何建议和想法,可以致信:georgeren123#gmail.com(请将#改成@).