社会资本对货币政策传导机制的影响

洪振挺

本文发表于《中国市场》2011年10月

【摘 要】本文将社会资本引入货币政策的分析框架,深入分析了社会资本发展对货币政策传导机制的影响:社会资本增加了企业融资的渠道、影响着企业的投资决策和商业银行的信贷决策,从而削弱了传统货币政策传导途径的效用。

【关键词】社会资本 货币政策 传导机制

[基金项目] 教育部哲学社会科学研究重大课题攻关项目(编号:08JZD0015)“我国货币政策体系与传导机制研究”资助课题

引言

货币政策是宏观调控的重要手段,现实的表现和研究的结论表明,货币政策的应用并不能完全达到预期的调控效果,存在政策效应弱化的趋向。对于货币政策效应弱化的新态势,许多学者从我国货币政策的决策机制不科学,货币政策工具效力不明显,金融市场不完善,金融中介不健全等诸多层面分别去寻找根源(王雪标、王志强,2001;江其务,2001;夏斌、廖强,2001;谢平,2002、2003;赵振全、张宇,2003;王钰、王稳,2003;裴平、熊鹏,2003;王国松,2004;杨小娟,熊勇刚,2004;),并提出了很多见解。导致我国货币政策效应弱化的原因尽管纷繁复杂,但都可以归结为是货币政策的传导机制问题。对于货币政策传导机制的研究,学者们大都从经济学、金融学视角进行研究,本文尝试从经济社会学视角下的社会资本对货币政策传导机制的影响进行研究。

社会资本的相关理论较丰富(Bourdieu,1986;Coleman,1992;Putnam,1993;Burt,1997;Fukuyama,2000;Lin,2001;张其仔,2002;方竹兰,2003),为本文的研究奠定了基础。社会资本是个社会学概念,在20世纪90年代中期以后,社会资本的概念逐渐被应用到社会学、政治学、经济学和心理学等各个学科的研究(Portes,1998)。同时,把社会资本等非正式制度因素引入金融学的研究(Liugi,Paola Sapienza,2004),也得到了更多的关注,并代表了金融发展研究的最前沿的研究方向。货币政策传导机制是金融领域研究中的一个重要课题,将社会资本引入货币政策传导机制的研究,突破了以往货币政策传导机制研究的理论框架,为货币政策传导机制研究提供了新的思路和研究视角,是对货币政策传导机制研究的发展。本文探索性地研究了社会资本发展对货币政策传导机制的影响,指出影响我国货币政策效应的非正式制度因素,为我国货币政策制定提供理论和政策借鉴,具有现实的意义。

1 社会资本界定

法国社会学者布迪厄(Bourdieu)是第一个提出社会资本概念的学者,他认为社会资本是实际的或潜在的资源的集合体,这些资源与由相互默许或承认的关系所构成的持久网络有关,而且这些关系或多或少是制度化的(Bourdieu,1985)。因此,社会关系网络不是自然形成的,而是必须通过投资于群体关系这种制度化的战略来建构。Bourdieu (1985)的这个定义很清楚地将社会资本分为两个组成部分:第一是社会关系本身,该关系允许网络中的个人获得其同伴所拥有的资源;第二是建立社会关系后所能获得资源的数量与质量,它们决定了社会资本的高低。另一位具有代表性的学者是科尔曼(Coleman),他认为社会资本是根据它们的功能来定义的。社会资本不是某种单独的实体,而是具有各种形式的不同实体。它具有两个共同特征,即个人的社会结构资源、以及个人可以通过这种结构资源实现自身利益。社会资本有三种存在形式:义务与期望、信息渠道和社会规范(Cofeman,1990)。

普特南(Puinam,l993)将社会资本界定为社会组织的特征,诸如信任、规范以及网络。这些社会组织特征可以通过促进合作的行为来提高社会效率。社会资本是群体所共有的资本,通过个体参与正式与非正式的社交活动,有利于人与人之间的沟通协调,并培养互惠互利的行为模式,提升对彼此的信任,从而促进社会中各项资源的流动效率。

牛津大学的Janine Nahapiet与伦敦商学院的Summantra Ghoshal(1998)发表的“社会资本、智力资本和组织优势”一文,将社会资本界定为镶嵌在由个体或组织拥有的关系网络中的现实和潜在资源的总和。

林南提出了社会资本资源论。林南(2001)认为资本是在市场中具有预期回报价值的资源投资,而社会资本是嵌入于社会网络中,可以通过一些行动获得或调用的一种资源。林南的社会资本概念主要包括三种成分:嵌入于一种社会结构中的资源;个人摄取这些资源的能力;通过有目的行动,个人运用或动员这些社会资源(Lin,1999)。

托马斯·福特·布朗从系统主义出发,认为社会资本是参与社会网络的个体之间的关系类型在社会网络中分配资源的过程系统,社会资本具有微观、中观和宏观三个分析层面,分别对应着社会资本系统中的要素、结构和环境,相应提出了嵌入自我的观点、结构的观点和包含结构的观点[1]。

另外,还有很多学者从自身研究角度对社会资本进行了界定,如Burt(1992)认为社会资本是朋友、同事和更普遍的联系,通过他们你可以获得使用资本的机会;Portes(1998)则将社会资本定义为一种社会行动者能在社会网络或其他社会结构中获得利益的能力。

社会资本不仅存在于人与人之间,企业之间也存在着社会资本。NahaPic&Ghoshal(1998)认为企业社会资本是指企业建立在信任和规范基础上的各种社会关系的范围与质量以及在此基础上所能获取的潜在的或者现实的外部资源。

Liugi,Paola Sapienza(2004,pp.526-556)于2004年首次将社会资本引入金融发展分析中。Liugi等将社会资本引入家庭对金融资产的旋转模型中,并实证研究了意大利的社会资本与金融发展的关系,发现北意大利高水平的社会资本,与高水平的金融发展正相关;而南意大利低水平的社会资本,导致了低水平的金融发展。Liugi等总结了社会资本对金融发展的影响,认为社会资本能够通过信任,降低金融合同交易中的交易成本,从而促进金融发展[2]。

本文尝试把社会资本引入货币政策的研究中,并用社会资本的“资源论”观点,解释社会资本对货币政策传导过程的影响。

2 货币政策传导机制分析

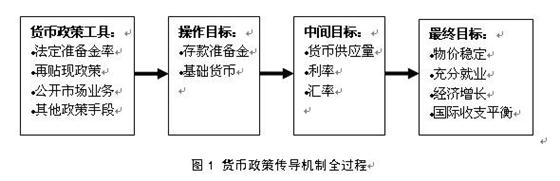

货币政策传导机制,是指货币政策启动后各种要素之间是如何相互联系和运行的整个过程,包括货币政策工具作用于操作目标、操作目标作用于中间目标、中间目标作用于最终目标的全过程(见图1)。

一般地,货币政策的传导过程,包括经济变量传导过程和微观主体传导过程两个方面。经济变量传导过程可概括为:央行制定货币政策——启动货币政策工具——调节操作目标——监视中介目标——实现最终目标。货币政策的微观主体传导过程是通过金融市场的参与者——微观主体的行为选择的变化改变经济变量来实现的。该传导过程可表述为:中央银行——金融机构(金融市场)——投资者(消费者)——国民收入。具体来看,中央银行确定货币政策的最终目标并在金融市场上运用相应的货币政策工具,货币政策工具的运用导致基础货币、基础利率等中介目标的变化,金融市场将这些信号传导给金融机构、企业、居民,这是货币政策传导的第一环节。金融机构根据货币政策信号调整自己的资产、负债等业务机构,并作用于企业与居民,这是传导的第二环节。企业和居民调整自己的投资和消费并最终实现总产出的变化,这构成货币政策传导的第三环节。

货币政策传导过程的这两个方面相互联系,也就要求必须将二者结合起来,分析货币政策传导的全过程,即中央银行通过各种货币政策工具,直接或间接调控各金融机构的超额准备金和金融市场的融资条件(数量、利率、政策等),进而控制全社会的货币供应量,使企业和个人不断调整自己的经济行为,从而迫使整个国民收入也随之变动,从而实现宏观调控目标[3]。

近三百年来,众多经济学者,包括古典的萨伊、休谟和斯密,现代的凯恩斯、弗里德曼和托宾,近代的米什金和伯南克等都对货币政策的传导进行过讨论。自从20世纪30年代凯恩斯建立宏观经济分析框架以来,各经济学流派从不同的条件出发,分别形成了各自的货币政策传导机制理论。Mishkin(1995)根据货币与其他资产之间的不同替代型,将货币政策传导机制分为两大类,即货币渠道(money channel)和信贷渠道(credit channel)。笔者从货币渠道和信贷渠道出发,梳理总结了各个流派关于货币政策传导机制的观点(Hicks,1937;Robert Rosa,1951;Hansen,1953;Tobin,1965;Marshall,1923;Lerner,1944;Mundell,1962;Fleming,1962;Modigliani,1971;Stiglitz,1981;Bernanke-Blinder,1988;Bernanke &Gentler,1995),详见表1。

表1:货币政策传导机制的观点总结

|

|

传导渠道

|

传导过程

|

|

|

货币政策传导机制

|

货币渠道

|

利率渠道

|

货币供应量(M)↑→利率(i)↓→投资(I)↑→产出(Y)↑

|

|

财富效应渠道

|

货币供应量(M)↑→股票价格(Pe)↑→财富(V)↑→消费(C)↑→产出(Y)↑

|

||

|

托宾Q效应渠道

|

货币供应量(M)↑→股票价格(Pe)↑→Q↑→投资(I)↑→产出(Y)↑

|

||

|

货币市场渠道

|

调整存款准备金率→银行拆借利率→货币供应量、市场短期利率和长期利率的变动→实现货币政策目标

|

||

|

中央银行贴现率调整→商业银行存款准备金变动→货币供应量、市场短期利率和长期利率的变动→实现货币政策目标

|

|||

|

中央银行买卖有价证券→增加或减少基础货币或商业银行头寸→货币供应量及利率变动→实现货币政策目标

|

|||

|

股票市场渠道

|

中央银行市场操作调控官方利率→间接影响股票价格→改变居民、企业和银行的资产负债表情况→实体经济

|

||

|

债券市场渠道

|

中央银行在债券市场操作→控制基础货币→商业银行对基础货币变化的反应→商业银行调控自身负债→货币政策目标

|

||

|

房地产渠道

|

扩张性货币政策→房地产价格提高→提高总需求→提高总产出

|

||

|

汇率渠道

|

货币供应量(M)↑→利率(i)↓→汇率(E)↑→净出口(NX)↑→产出(Y)↑

|

||

|

信贷渠道

|

银行贷款渠道

|

货币政策工具→商业银行法定存款准备金数量(R)↓→货币供应量(M)↑→利率(i)↓→银行资产价格(P)↓→银行的流动性(L)↑→信用供给可能量(K)↑→产出(Y)↑

|

|

|

企业资产负债表渠道

|

货币供应量(M)↑→利率(i)↓→股票价格(Pe)↑→企业利息成本↓→净现金流↑→逆向选择道德风险↓→贷款(L)↑→投资(I)↑→产出(Y)↑

|

||

|

居民资产负债表渠道

|

货币供应量(M)↑→利率(i)↓→股票价格(Pe)↑→金融资产价值(V)↑→居民资产负债表改善→银行贷款↑→财务危机可能性↓→耐用品和住房开支↑→产出(Y)↑

|

||

3 社会资本对货币渠道的影响

货币政策传导机制的货币渠道包括利率途径、非货币资产价格途径、汇率途径等。

宏观经济学认为利率的变化将会影响企业的投资决策,投资通过乘数效应导致产出变动。然而企业做出投资决策并不只是考虑资金成本(利率),更重要的是权衡投资是否能够产生足够的利润。企业投资的成败取决于企业整合利用资源的能力。社会资本能够提升企业整合利用资源的能力。社会资本是根植在社会关系网络中的资产,其表现形式可以基本上归纳为信任与合作关系、资源的互补性、信息和线索、稀缺性资源、协同关系,以及由这些资源和关系的整合形成的对环境中的机会的把握能力或战略优势等。社会资本通过社会关系网络来实现其价值,它借助于所占据的社会关系网络而拥有资源财富信息或机会。拥有较多社会资本的企业,其接触的市场资源和得到的支撑资源越多,投资越容易成功。在这种条件下,社会资本比利率因素更能影响一个企业的投资决策。因此,在存在企业社会资本的情况下,利率对投资的影响并不敏感。

非货币资产价格途径通过改变居民和企业的资产负债表情况,进而影响居民和企业的消费和投资决策,以达到政策目标。由于个体(企业)社会资本的存在,使其能够在资产恶化的情况下,动用社会关系进行融资消费(投资)。Ceoleman(1990)、spagnolo(1999)首先从金融的角度考察了社会资本对融资和经济的影响,认为社会资本强化了诚信的普遍程度。高社会资本社区,社区网络带来的惩罚失信的方便性使人们相互信任,更容易促成彼此之间的借款行为。WooIcock(1999,2002)持续的研究了小额信贷和中小企业中的社会资本问题,在对小企业的研究中,他指出,社会资本对于中小企业获得资源是非常重要的。特别是对于不发达地区,资源有限,社会资本能够起到将有限资源更加有效交易的作用,通过小企业的运作,实现财富积累。我国学者张荣刚(2005,2006)、宋瑞敏(2007) 、陈晓红(2007)均从社会资本网络为中小企业提供非正规融资的角度研究了社会资本对企业融资的促进作用。因此,社会资本的作用影响了货币政策的非货币资产价格传导途径的意图,从而影响货币政策目标的实现。

汇率并不是影响企业出口的唯一因素,企业在国际贸易中积累的社会资本有利于国际市场交易的促成。长期的国际交流合作使企业与客户建立了相互信任和稳定的贸易关系,由于社会资本产生的长期合作共赢的预期,即使汇率变动使短期交易成本增加或减少可能不会改变企业的出口量。因此,在社会资本的作用下,汇率对出口的影响存在不确定性。

4 社会资本对信贷渠道的影响

货币政策传导机制的信贷渠道包括银行贷款途径和资产负债表途径等。

银行贷款途径的观点是,中央银行对基础货币的调控影响到商业银行的可贷款规模,通过信贷配给的变动波及企业的投资支出,从而影响总产出。然而,商业银行作为一个金融企业可以通过自身积累的社会资本拓宽资金来源的渠道,而不完全受控于中央银行的货币政策。在金融全球化的背景下,商业银行可以与国际金融机构合作,对接国外金融市场,通过电子金融交易,快速、便捷地远程融通资金,即使中央银行想对商业银行信用进行控制,由于商业银行可以到不受管制的欧洲货币市场借款,使得中央银行对商业银行的控制能力下降,其货币政策意图也未必能通过商业银行途径实现。而且,随着多种融资方式的出现,企业可通过社会资本的力量发展其他信用渠道,银行信用占社会总信用的比重持续下降,这也减弱了银行贷款途径的效果。

资产负债表途径的作用原理是:货币政策通过影响借款企业的资产净值P,定义为借款者的流动性资产与可售抵押品之和,改变企业逆向选择和道德风险的程度,使得银行意愿信贷供给发生变化,最终引导企业投资变动,从而导致总产出的改变。资产负债表途径发挥作用的一个隐含的前提是,银行贷款是企业主要的(甚至是唯一的)资金来源,而实际情况是企业的资金并不仅仅来源于银行贷款,特别是社会资本比较丰厚的企业,它们能够动用自己的社会关系,多渠道筹措到发展的资金。因此,在企业社会资本的作用下,企业获取资金的渠道日益增加的情况下,资产负债表途径的效用逐渐减弱。

5 结语

由以上分析可知,社会资本增加了企业融资的渠道,影响着企业的投资决策和商业银行的信贷决策,由此削弱了传统货币政策传导途径的效用,从而削弱了货币政策的有效性。由于货币政策最终目标并不直接处于中央银行控制之下,它必须依靠中介性指标的传导性作用,这些中介指标一般具有可测性、可控性和相关性的特点。社会资本的积累及其广泛运用,对货币政策传导的各个环节产生了较大的冲击,其中介指标的控制变得难以把握,货币政策的效应也就会变得不明显。

当然,有效利用社会资本对货币政策也能起到积极的作用。第一,发展金融机构之间的社会资本,促进同业拆借市场快速、健康发展,形成利率的市场化,有利于发挥利率渠道的传导作用。第二,积极发展金融机构的社会资本,为金融机构的贷款经营营造良好的外部氛围,银行可以通过和企业建立相对固定、长期的金融服务关系,以便对借款企业的实际情况有较为正确的了解,准确评估借款的风险。第三,银行、企业、担保公司三方建立良好的持续的业务联系,积累社会资本,增加互信,健全完善信贷担保体系,降低银行为中小企业贷款的风险,引导国有商业银行向中小企业贷款。

【参考文献】

冯 科:《我国货币政策有效性的实证研究》,北京:中国发展出版社,2010.6。

范方志:《当代货币政策:理论与实践》,上海:上海三联书店,2005。

李惠斌、杨雪冬:《社会资本与社会发展》,北京:社会科学文献出版社,2000.8

林南著,张磊译:《社会资本——关于社会结构与行动的理论》,上海:上海人民出版社,2000。

Borudieu,P. the Forms of CaPital.[A] In Hand book of theory and research for the Sociology of edueation[M] NewYork:Greenwood Press, 1986.

Coleman,J.S.Foundations of social theory.[Ml Cambridge,Mass:Harvard University Press.1990.

Lin Nan. Building a Network Theory of Social Capital.「J] Conneetions.1999,22(l):35。

The Effect of Social Capital in Monetary Policy Transmission Mechanism

(Hong Zhenting Beijing 100871)

Abstract: This paper introduces social capital to the analysis frame of monetary policy, and further analyses the development of social capital can influence monetary policy transmission mechanism. Social capital increases the financing channels of enterprises, and makes an influence on the investment decision of enterprises and the credit decision of commercial bank, which weakens the effect of traditional monetary policy transmission approach.

Key words: Social Capital; Monetary Policy; Transmission Mechanism