未来轿车占比将逐年缩减 SUV/MPV继续领涨

|

撰文:杨 华 杨再舜 指导老师:饶 达

如果以新千年为其标示,象征着权力权贵的轿车走下国人可望而不可及的“神坛”,开始大量进入中国普通老百姓家庭。与此同时,借此东风,中国的乘用车市场开始腾飞,市场销量与社会保有量逐年大幅增长。其中轿车,2000年,销售556294辆,2010年销售9556466辆,十一年间,增幅高达1618%;MPV在2000年销售8573辆,2010年销售444426辆,十一年间,增幅高达5084%;SUV在2000年销售31383辆,2010年销售1334087辆,十一年间两项对比,增幅高达4151%。

特别是2004年新产业出台后和2009至2010年,中央政府为抵御全球金融危机、拉动内需,进而出台了一系例的刺激经济拉动汽车消费的积极政策,乘用车场作为中国汽车市场的重要分支,为中国连续二年成为全世界最大的汽车市场与最大的汽车消费国做出了举世瞩目的巨大贡献。

十一年间中国乘用车市场呈现出超高速的发展态势,创造了世界汽车工业史上的伟大奇迹。2001年,轿车、MPV均呈现出25%以上的增长幅度,而SUV却呈现出下滑的态势,这与国内合资越野车企的转型上轿车或上商用车莫无关系。此外,还与中国市场SUV尚处于萌芽启动与培育阶段有其关连。

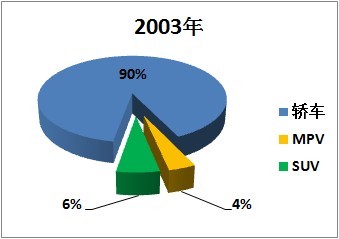

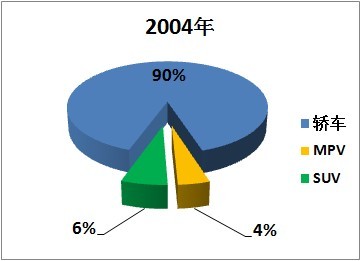

2002年,乘用车市场再创新高,轿车增长率为67.4%,轿车首先在东部沿海发达一线城市开始进入中国富裕家庭; MPV以366%市场增幅超高速发展,这其中除合资车企的MPV外,一些自主品牌如瑞风、风行开始在市场上大为流行。当年SUV由负增长率变为正的超过100%的增量,令世人刮目相看。这期间,除国家加大对走私进口车打击力度,进口SUV的数量得到有效的控制。与此同时,由皮卡底盘嬗变或衍生而出的国产低端SUV开始登上中国市场舞台,如中兴无限、驰野和长城汽车的以后哈弗系列等准SUV相续下线上市。 2003年轿车和MPV市场增长率都近70%,其中以SUV的增幅最大,达到190%,这是由众多国产皮卡型准SUV继续扩张市场的结果。 2004年轿车、MPV和SUV市场增长率都有所下降,其中以SUV的降幅最大,这与国家出台的汽车新产业政策,治理汽车行业环境有其正相关系。此外,主要是在2003年企业大量向经销商压库,这年经销商消化库存,因而企业的批发量下降所致。

2005年轿车销量抬升13.4个百分点、MPV上升2.4个百分点,SUV市场领涨11.5个百分点,整体乘用车市场呈现出新一轮加速发展的态势。 2006年,整个乘用车市场增长率超过30%以上,其中,以轿车增长率最大,MPV次之,SUV销量有所回落,仅此增13%,这与中国消费者重新认识皮卡型SUV有关。当年,皮卡型准SUV的销量明显下降,但市场比重却上加大。

2007年轿车、MPV销量的增幅都有所下滑,但仍然保持快速增长的发展势头。而当年SUV增长率呈现出超高速的发展趋势,达到64%,这与当年众多合资的韩系、日系车型进入市场有关。此外,国产车如奇瑞、众泰等自主品牌车的新锐和年型改款车型的大量进入市场,尤其进入一、二线市场。

2008年轿车销量接近500万辆,增长率仅达5%,这一年是全球金融危机开始在中国显现威胁,市场消费受到较大的影响原因。MPV却呈现出-10%负增长,这是由于中国乘用车私人用户在当年还没有大量接受MPV,另外中小型MPV车型少所致。而与此同时形成反差的是,SUV市场唯独没有受到全球金融危机的影响,SUV的增幅最大,这与中国消费者青睐SUV,购买SUV成为时尚和潮流。上述市场众多需求有关联因子的使然,故2008年被称之为中国SUV元年。

2009年轿车、MPV、SUV的销量在国家为抵御金融危机、鼓励和拉动消费的政策剌激下,乘用车市场产销双双再创新高,其中轿车同比增长率超过50%,MPV同比增幅近达30%,而SUV 增长率也是近50%。并且乘用车新产品不断推出上市,三个子车型超高速的发展态势,令世界叹为观止!

2010年,轿车产销量直逼1000万辆,达到9556466辆,同比增长率28%,而MPV与SUV双双销量竟达444426辆、1334087辆,销量同比为77.4%和82%,又一次创下历年最高的增幅!2010年MPV无论市场还是产品的亮点最多,堪称为中国市场MPV的元年。虽然目前MPV仍是我国乘用车中最小的细分市场,但市场前景却看好。SUV(大部分车型排量均在1.6L以上)的销量增长,主要并不是因为国家的刺激政策使然(国家政策在限制大排量的SUV油老虎),而是其本身增长潜力的释放。一方面,城市型SUV因其更宽大的车内空间、舒适、粗犷和威猛的外形、运动和越野性能,赢得了众多二次购车者甚至一些首次购车者的青睐。其消费需求仍较大,不过销量基数在狭义乘用车中的市场比例仍较小,这一矛盾决定了SUV未来还有较大的增长潜力。另一方面,国内各大车企都在进一步加大推出更具竞争力的SUV车型,推动市场的增长。因此,可以预期未来SUV或将进一步以较高速度增长,甚至有望在一定时期内持续领涨乘用车市场。

从以上十一年来乘用车细分市场的各子车型中可以发现:2000年轿车市场份占体狭义乘用车的比重93%,其中MPV只占2%的市场份额,而SUV也仅占上5%。而到了2010年,整体乘用车市场及产品结构发生了很大的变化,轿车仅占其84%的市场份额,而MPV占据有4%,市场比重扩大了一倍。SUV市场份额达到了12%,放大7个百分点,说明中国乘用车市场与产品都在向多功能化发展的态势不可逆转,基本正在与汽车发达国家乘用车市场结构靠拢或同步发展了。这是与世界接轨的必然发展的大趋势,未来,纯轿车的市场份额可能还在不断地萎缩中,而象MPV、SUV等多功能新概念跨界Crossover将成为主要流行车型,但轿车始终是中国狭义乘用车细分市场中的增长主力车型的趋势是不会变的。

|

随着我国城市化进程加快以及二三线城市和农村市场消费潜力的进一步释放,轿车仍将在较长时期内作为乘用车增长的主力。在乘用车中的比重或将随SUV、MPV等多功能车的比重增加而有可能进一步减少。未来轿车占比将逐年缩减,而多功能车SUV/MPV在领涨.

授权状态:本文为搜狐汽车特约稿件,只代表个人之观点,不代表任何机构。 无搜狐汽车允许授权

严禁 转载, 若非转载请注明该文出处和作者!另敬请各位看官朋友们关注业已改版换然一新后的

“全国乘用车市场信息联席会”网站,其网址:http://www.cpca1.org/