美元指数是有欧元、英镑、瑞士法郎、日元、加元等一揽子货币加权构成的指数;其中欧元占有最大比重,超过50%;因此,在外汇市场上,有时也将美元指数作为欧元兑美元的对立面分析。美元指数以1973年3月份为基准100;至今已经走过了37年了;美元指数最新的报价为82.36,即相比于基期,其已经贬值17.64%。美元指数最为关键的作用是,它是全球所有资产走势的风向标、牛鼻子。

我们来观察一下美元指数这将近40年来的周期涨跌,以厘定一下美元指数在全球宏观经济波动周期中的作用,或者说全球宏观经济周期的波动在美元指数上的表现。

(美元指数历史波峰波谷周期划分与重要事件)

从来自Bloomberg的美元指数周期划分图表,我们可以看出来,美元指数有史以来,大致可以划分为五个周期(含当下所处的周期)。

第一个周期:由于美联储过分发行美元,导致美元泛滥,且伴随经济停滞,美元陷入“货币陷阱”不能自拔;推动美元指数维持了10年的跌势,直到1980年终结跌势。

第二个周期:随着美国经济开始从衰退中复苏,通胀升温,美联储连续加息,推升了美元相对于非美货币的息差,导致美元指数一路攀升;同时,也对其它经济体带来了副作用,其中最为严重的是拉美危机,拉丁美洲随着美元利率的上升,财政陷入破产危机之中。这个涨势维持了5年时间。

第三个周期:在美元对非美货币不断升值的过程中,美国积累了庞大的贸易赤字;于是,美国联合英国、德国、法国等其它欧洲强国对日本这个当时的主要净出口国提出,让日元升值,以减少美国贸易赤字,扭转世界经济的“不均衡”状态。副作用是,广场协议将日本的资产推上了泡沫的巅峰,为随后做空日经225指数期货奠定了坚实的基础;从此日本进入了长期的通缩、滞涨状态。而在日元升值阶段疯狂购买全球资产的机构,也在美元持续贬值以及日本国内资产泡沫破裂,回流救急的情况下,低价卖回给美国。美元指数在这一时期的跌势维持了10年。

第四个周期:互联网经济以及中国改革开放初步显现成果;加之亚洲新兴经济体贸易出口告诉发展;导致全球对美元的需求异常强烈;推升了美元指数步入一个新的上升周期。这个时期的副作用是,亚洲出口国在庞大低端产品和资源出口的基础上,长期维持固定汇率或者有管理的浮动汇率制度;导致本币汇率的价值扭曲严重。加之,经济发展不均衡。当这些国家陆续听从诸如美国、IMF等之流的市场经济发展建议,开始大幅开放资本市场时,以索罗斯为首的国际对冲基金开始疯狂布局,股指期货与汇率市场两线作战,击垮了漏洞百出的部分亚洲经济体。美元指数在这个时期的涨势维持了7年。

第五个周期:也是我们目前所处的周期。次贷危机导致了美元指数在2008年3月份见得了一个低点70.68;随后美元的避险功能再次发威,一路攀升;欧洲财政危机逐渐平复后,美元指数见顶,开始回调震荡。这正是当下我们所处的地方。

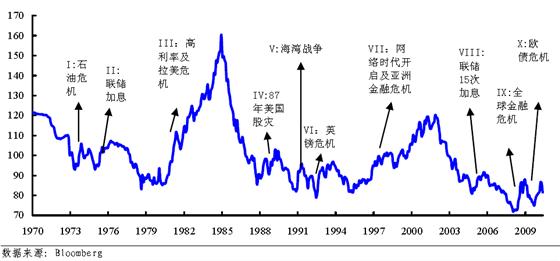

我们再来看看美元指数有史以来的10次较为强势的上涨周期。

(美元指数有史以来的10次主要上涨周期)

结合此前关于美元指数的波峰波谷周期波动;从周期的角度来说,第五个周期的美元指数终结的时间点大致在2012年。下一轮的美元指数周期(第六个周期)无论是维持5年还是7年,抑或者是其它年数;都将极大的影响你我的荷包,因为如果人民币持续升值,那么将导致中国人民为扭转全球经济不均衡,要牺牲自己的国民福祉。