中国电视广告和网络广告的现状和发展

广告,是指商品经营者或者服务提供者承担费用,通过一定媒介和形式直接或者间接地介绍自己所推销的商品或者所提供的服务的商业广告。广告主、广告经营者、广告发布者是广告行业的三大主体参与者,其中广告发布者具体用以传播商品或劳务信息所运用的物质与技术手段称为广告媒体。传统的“四大广告媒体”为电视、报纸、广播、杂志,其中报纸和杂志媒体通常又称为平面媒体,相应地,通过不同媒体传播的广告称为电视媒体广告、平面媒体广告等。

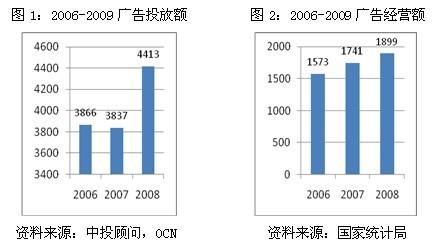

2006年以来,我国广告行业继续保持了较快的增长速度,行业投放额从2006年的3866亿元增至2008年的4413亿元。其中广告公司经营额从2006年的1573亿元增至2008年的1899亿元,年复合增长率13.08%。

电视媒体广告在我国广告行业中一直占据重要地位,凭借信息高度集中、高度浓缩,兼有报纸、广播和电影的视听特色,声、像、色兼备,听、视、读并举以及生动活泼的特点,电视媒体广告是当今社会最主要和影响最广的广告形式之一。2008年我国电视媒体广告经营额达到501.5[1]亿元,占全部广告媒体投放总额的26.40%,在各类媒体中显示出强劲的活力。

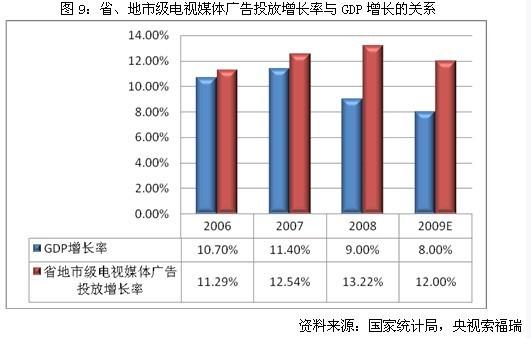

从下图可以看出,自2006年起,我国省、地市级电视媒体进入快速增长阶段,平均投放增长率一直高于GDP增长。2008年,受到金融危机的影响,GDP增速有所放缓,我国电视媒体广告行业整体增长放缓,但省地市级电视媒体仍然保持较高增速,这主要依托区域性媒体成本优势及特定区域文化优势等特点。2009年,通过央行最新调研结果,预计2009年GDP能保持8%,或者还可能略高于8%。而从央视索福瑞对省、地市级电视媒体广告2009年前三季度的数据统计分析,2009年省、地市级电视媒体广告广告投放量增长将会维持在12%左右。

近几年来,中国网络广告(Web广告)的支出呈现几何级数增长。2004年网络广告的支出为8.06亿元,2005年为29亿元,2006年支出40亿元,2007年支出62亿元,据权威机构预测,2009年、2010年和2011中国网络广告市场份额将达到125亿元、165亿元和370亿元,呈跳跃式发展。2008年全球互联网广告开支总额将达652亿美元,占所有媒体广告开支的近10%。根据IDC的互联网与新媒体市场模型和预测,到2011年这一份额将达13.6%,与此同时,全球互联网广告支出将增长至1066亿美元。由此可见,网络广告的发展势头仍然强劲。

一般来说,网络广告与传统广告比较具有以下优势:一是覆盖面广,且不受空间和时间的限制,从而接触的人将更多,产生的广告效应将更大;二是信息量大,广告主提供的信息容量不受限制,在进入每一个广告的链接地址后,广告主可以提供相当于数千页的广告信息和说明,把自己的公司以及公司的所有产品和服务,放在自己的网站中;三是网络广告有的放矢,由于浏览信息者即为有兴趣者,所以直接命中潜在用户的可能性大,并可以为不同的受众实施不同的广告宣传;四是网络广告在网络上可以用图、文、声、像等多种形式传送多感官的信息,可以使客户能亲身体验产品、服务与品牌,让客户有身临其境的感受。

之所以网络广告的投资额没有电视广告的高是因为:(1)网络广告的效果至今无法像传统媒体那样容易把握,比如网络广告所影响的区域、受众以及受众的购买力等等,这些都是不确定因素。(2)中国网络目前的普及率较低。(3)市场份额不大。(4)烦人的弹出式广告。(5)网络广告业的专业策划和创意人才群体尚未形成。在中国,互联网用户还没有达到一定的规模。同时还有相当一部分网民的人均购买力是有限的,在这样的情形下,中国的网络广告的境况可想而知。

但可喜的是,企业投入互联网广告的费用明显增长。不少传统行业,包括家电、汽车、饮食方面,都开始在自己的市场预算里划出一个不小的份额投放到互联网广告上。根据iAdTracker的监测数据显示,2007年中国品牌网络广告主数量为6053家,比2006年的3480家增加2573家,增长73.9%。以行业分布来看,目前在互联网上投放广告的企业既有一批高科技公司,同时又有大量大型传统企业。从2007年与2006年各行业品牌广告主数量变化趋势可以发现,除了网络广告支柱行业(交通汽车类、IT产品类、房地产类以及网络服务类等)之外,有更多行业的广告主在网络广告上日趋活跃,广告主数量大幅度提升,如娱乐休闲类、医疗服务类、金融服务类、零售及服务类等,这意味着网络广告在传统企业整合营销。

详情请关注网址:www.yingmutv.com QQ:1515632824