中国近日的人民币升值是相对于美元来的,但对欧元并没有升值,由于国际大宗商品的价格是根据世界经济来浮动的,由于美元的贬值,国际的大宗商品价格上涨,比如金属、原油、橡胶、粮食等都在涨价,远远超过了人民币对美元升值的那部分钱,必然导致下游行业跟随涨价,如国内市场近期来物价的不断暴涨。

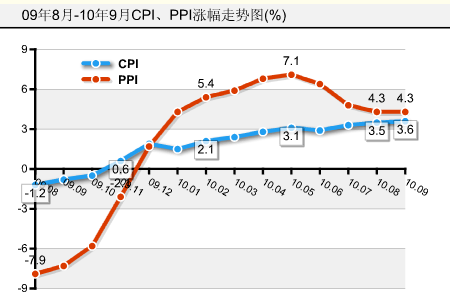

据“中新网”10月21日电 据国家统计局今日公布的数据显示,前三季度,居民消费价格(CPI)同比上涨2.9%。其中,9月份CPI同比上涨3.6%,环比上涨0.6%,涨幅创23个月新高。 前三季度,工业品出厂价格(PPI)同比上涨 5.5%。其中,9月份PPI同比上涨4.3%,环比上涨0.6%。

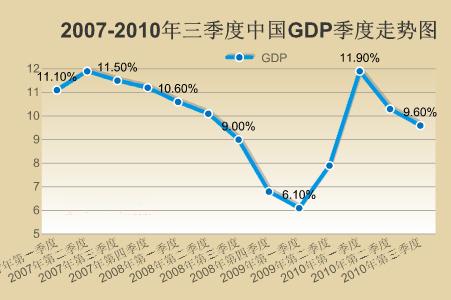

前三季度国内生产总值(GDP)268660亿元,按可比价格计算,同比增长10.6%,比上年同期加快2.5个百分点。其中,第三季度国内生产总值增长9.6%。三季度GDP同比增幅达9.6%,低于一季度同比增幅11.9%与二季度同比增幅10.3%,但大幅高于9%,显示中国经济增速在结构调整、节能减排等指标的约束下有所放缓,但仍保持强劲。

当前,中国面临内外两大经济冲击:一是通货膨胀导致的经济过热压力,二是人民币持续升值导致的产业竞争力下降压力。两大冲击的负面影响是毋庸置疑的,但都蕴含着积极的结构性变迁。从中长期看,中国工业发展已逐渐步入高成本时代。人民币升值,利率的持续升高,体现社会重要经济关系的变化,成为近期推动我国工业生产成本上升的突出因素。

人民币升值理论上是一把双刃剑,利弊并存!人民币升值对中国几乎所有的行业、对国民生活的方方面面都会产生较大影响。而作为全球经济一体化特征尤为明显的汽车行业,人民币升值对中国汽车工业的净效应将是积极的,但与此同时受到的冲击无疑更加显著,尤其是汽车出口和民族自主品牌(所谓“挂羊头卖狗肉”的合资车的“自主品牌汽车”不在其列)将经受雪上加霜的打击。

人民币升值,对中国汽车工业来说是利弊并存,是一把双刃剑。受国际金融危机冲击,2009年我国汽车产品出口受到了严重影响,大幅下降46%,汽车出口数量出现近年来少见的低于进口的现象。到了今年1、2月份,汽车出口对比去年底呈现的恢复性增长的态势,再次出现一定的下滑,汽车出口形势本来就非常严峻,如果人民币出现大幅升值,对国内汽车出口来说,显然又是致命一击。

眼下我国宏观环境趋紧,物价上涨、人民币汇率变动、市场准入与垄断、节能减排下的科学发展以及本次加息后将给汽车市场带来成本上的增加,但这种影响在中国汽车消费者潜在的巨大需求面前将会化为无形等一系列问题强烈冲击着存在着软实力低、品牌溢价不足自主品牌的发展,这也使得处于战略调整期的自主品牌汽车面临着严峻的考验。

与其国际汽车市场相比,中国的汽车企业出口车型都集中在低端和廉价路线汽车领域,附加值不高,利润比较低(如经济型轿车和经济型商用车市场),人民币一升值,各汽车生产厂家的出口利润将面临锐减,劣势突显在整车、零部件延缓出口,削弱国产汽车的价格竞争力。

人民币一旦升值,进口车折合成人民币后价格下降,国产车为要保持价格优势,价格也要有相应幅度的下降的同时必然引起汽车出口价格上涨,无益于国际竞争。因此,短期内人民币升值将压缩国内汽车企业利润空间,仅有的优势就会丧失殆尽,这极不利于中国汽车产品全球竞争力的提升,也非常不利于国内汽车产业的发展。

人民币的升值将直接导致进口车的进口数量和金额,日本将成为最大的受惠国,同时可以帮助日本摆脱经济困境提供契机;反过来对于国内产品的生产将造成很多不良因素,中国很可能重蹈当年使日本陷入“泡沫经济”,至今都难以翻身的“广场协议”覆辙。

按照对世界贸易组织“WTO”的承诺,中国汽车行业关税和非关税保护程度下调,本国的汽车制造商将可以自由通过装拆式装配线扩大产量,这将直接导致进口部件大增。因此人民币升值将令较少使用国产部件的合资汽车制造商获益匪浅。整体来看,合资企业的汽车制造零配件仍有40-50%左右需要进口。人民币升值将加快车合资车企“全球采购”步伐,进口零部件成本下降直接使整车生产成本下降还有利于在短期内迅速提高产品质量和等级,促使涉外车企加紧完善优化外贸流程,尽可能压缩出口成本的时促使企业加紧产品升级和成本控制,以此弥补由于升值导致的盈利空间减小的损失。

从国外采购零部件,升值有利于进口原材料成本降低,同时也使进口汽车价格下降,从而提升其盈利水平。因此,综上所述对合资汽车整车和零部件进口商构成重大利好,显然是人民币升值的最大受益者。

但与此相对应的却是更多自主品牌车企和自主品牌汽车零部件企业面临生存危机,因为我国很多零部件企业原本就缺乏竞争力和很虚弱。不过人民币升值后,以零部件出口为主的企业也同样会面临竞争优势有所降低的局面,这样也将加快合资整车企业全球采购的步伐的同时,却对民族自主品牌汽车极为不利。

人民币升值将使靠低成本劳动获得市场、国际竞争力本身就不明显的自主品牌汽车产品出口受到抑制,大量的技术含量相对不高、但对维持就业具有重要意义的劳动密集型中国汽车产业将遭受冲击。进而中国低成本的优势丧失,失业人数将会进一步增加,因为中国制造业的核心竞争力是劳动力成本,进而削弱了中国汽车在世界上的竞争力。

汇率升值能起到促进进口、抑制出口的作用。美元贬值和人民币升值将对原材料或设备依赖外国采购为主,或拥有高流动性人民币资产的行业形成利好,尤其是对在华合资车企的净效应将是积极的。如将使进口原材料价格下降,钢板、橡胶等原材料在汽车制造中占有重要地位,进口原材料下降将使国产汽车成本下降,本土化率越低自然越有利,如靠进口部件组装的日本轿车就将获得极大竞争力。通用、福特、大众、PSA等德法等汽车制造商也可望雨露均沾,与自主品牌汽车相比更具竞争力。

民族自主品牌汽车用于生产制造的原材料,基本上全是本土的国产货,这对于本土化率非常高的自主品牌车企,没有什么好的办法来对付汇率风险,只有靠发掘内部潜力、增强资源利用率、产品技术升级和成本控制,建立全产业链条或抬高价格来应对了,然而却举步维艰。

随着人民币升值对汽车出口利润的影响扩大和产品升级成为自主品牌无法回避的选择。合资企业消化成本的能力高,因此在中低端车型还有不断降价的空间;而自主品牌出口优势在于低价,而非品牌和技术,还要顶着不能涨价的压力,自主品牌已经微薄的出口利润更加难以维系,合资企业一步步将自主品牌逼入绝境,使出口产品在不同程度上丧失价格优势,进而对汽车出口带来冲击其优势锐减。

将人民币汇率与美元挂钩增加了中国的通货膨胀压力,并导致资源配置不当的背后,自主品牌面临的将是一场大浪淘沙的洗涤,适者生存;不适者将被强势合资车企的车轮碾进坟墓。