业绩周期性波动下的券商股投资机会

黄辉

2008.9.17

一、 为什么券商股股价通常波动较大

波动较大的资本市场是证券公司业绩增长和波动的根源。

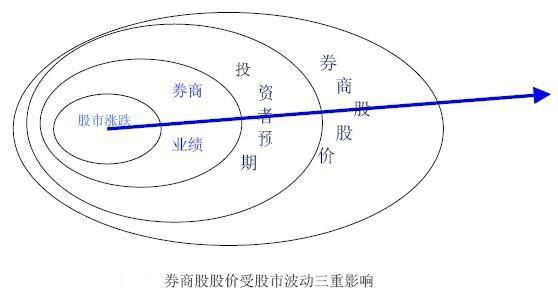

证券公司业绩大幅波动背后的根本原因在于其特有的商业模式,以及由此产生的财务特质。商业模式与财务特质决定了券商业绩随股市波动而波动,亦即人们常说的“靠天吃饭”。业绩波动不仅会影响投资者对券商的现时估值,也同时影响对未来的预期,进而导致证券公司自身股价的波动。也就是说,券商股股价受股市波动的三重“放大”影响:一是受整体波动与估值水平的影响;二是受券商业绩波动的影响;三是受未来预期的影响。

具体有三个方面:

首先,营业收入具有即时性。这是指证券公司收入确认的时间存在刚性,少有应计项,比如快到每天甚至每时每刻都可以确认经纪业务收入;自营业务也是如此,当证券投资以公允价值计量之后,每天都在不断变化之中。由于营业收入的即时性特点,在资本市场出现牛市或熊市时,都会即时在证券公司业绩上反映出来。

其次,营业收入具有透明性。由于资本市场相关交易数据的透明化特点,根据交易所等定期发布的会员交易量与市场份额等相关信息,便可以对证券公司的收入进行粗略估算。营业收入的透明性决定了证券公司对自身业绩的管理空间有限,与上市公司管理层对业绩的稳定性偏好产生矛盾。

再次,不同业务经营杠杆与利润率情况差异较大。根据对上市券商的统计,在四项主要业务中,只有经纪业务利润率较为稳定;自营业务的利润率波动极大。由于证券公司各项业务具有不同的营业利润率与经营风险,并且受市场影响的路径也存在差异,自营业务与经纪业务往往具有较大的经营风险,所以在目前国内大多数券商业务尚未实现多元化的情况下,整体业绩主要决定于这两块业务的表现。

中国证券公司收入结构类似于美国1970年代和日本1980年代的状况。比较2007年部分创新试点券商(不含上市券商)和中信证券的收入结构,可以发现一般券商经纪业务和自营业务的比重均在80%以上,有的甚至达90%,中信证券两项业务的比重也达到68%。由于主要业务收入来源与市场指数高度相关,缺乏风险对冲机制和新的盈利渠道,证券公司的业绩大幅波动在所难免,即使在熊市格局中,也难以打破目前的收入结构。

二、 为什么券商股能够领涨和领跌大盘

从国际和国内证券业的发展历史观察,资本市场与证券业的景气周期基本一致。由于证券公司业务和收入来源与资本市场密切相关,证券公司的业绩具有较强的周期波动性,股价与市场指数有很高的相关度,表现的特征是在股指上涨中券商股表现往往超越大盘,而在指数下跌中也容易领跌并且跌幅较深,因此券商股在牛市行情中能获得更高的溢价,而在熊市中需要承受更多的价值和预期考验。长期投资者根据这种资本市场周期性波动采取逆周期式购入和抛售券商股,会得到更高的投资效率。

券商股与指数具有密切的互动关系,而且券商股指数具有领跌和领涨大盘指数的特征。通过比较美国XBD券商指数和标普500,可以发现券商指数具有在大盘指数向上突破前先行拉升的特征,涨幅远远超过大盘指数;而在大盘指数下跌时,券商指数急剧下跌,跌幅也超过大盘指数。就个股而言,美国券商的股价也表现出领涨和领跌大盘的特征,并且与业绩波动密切相关。在2006年行业创出业绩新高时,券商股股价也接近、甚至超越了2000年的高点。

在2006上半年A股牛市行情启动以来,中信证券(600030)的股价表现出类似的领跌和领涨的特征,上涨和下跌阶段的波动幅度均超过大盘指数。

由于券商股股价具有领涨和领跌大盘的特征,波动幅度也更大,是市场最敏感的风向标,也可作为判断大盘是否转向的重要指标之一。

三、 优质券商业绩表现更稳定

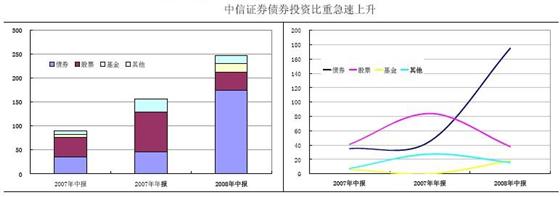

虽然证券公司业绩具有周期波动性,但优质的证券公司也可以通过“内涵式”运作来稳定业绩,具体方式可以根据资本市场情况,在自营业务方面调整证券投资结构,从而减少风险,避免业绩大起大落。以中信证券为例。一方面,在金融资产分类上,逐渐减少交易性金融资产的比重,按投资成本比重来计算,2007年6月末、2008年初与2008年6月末交易性金融资产占比分别是31.93%、21.25%与17.65%,呈明显的下降趋势。交易性金融资产占比越少,随证券市场波动而导致的公允价值变动损益的波动亦越小,从而缓冲市场变化对业绩的影响;另一方面,在自营业务投资品种构成上,随着市场变化进行了较大的调整,主要表现是增加债券类投资,减少股票类投资比重。按公允价值计算,2007年末中信证券债券投资占两项金融资产比重为28.89%,到了2008年6月末,该项比率已升至70.96%。这表明中信证券的自营业务风险已很大程度上被释放。

在证券业的业绩波动中,优质大型券商的业绩相对更加稳定,行业集中度在证券业的成长阶段持续提高,证券公司的业绩分化趋势非常明显,并且这种趋势不因为牛市和熊市而逆转。

美国少数券商垄断行业一半以上的收入来源。在1980至2001年间,美国纽交所200余家会员券商中,前25家券商的总收入比重长期保持在70%以上,并保持缓慢上升的趋势。如果考虑美国证券业全部5000余家券商,行业集中度就更高,预计少数几十家券商占据了全行业一半以上的收入比重。

中国证券业集中度提升和业绩分化的趋势也不断加速。在经历了2004年的长期熊市和综合治理阶段之后,证券业“第一集团”的席位已重新排列。国内券商经纪业务集中度提升的趋势也非常明显,2008上半年交易排名前十位的券商(不考虑中信系因素)市场份额普遍逆势增长,占全行业的比重由2004年的36%上升到44%,前二十位券商市场份额的比重由2004年的51%上升到目前的64%。

近两年将成为中国证券业第三次资本规模扩张期,随着多家证券公司的增资扩股、定向增发、IPO计划的实施,证券公司的资本规模排名将发生重大变化,如果监管机构放松营业网点收购和证券公司兼并的管制,“第一集团”的席位又将重新排列。强者恒强,拥有资本规模和先发优势的优质券商将实现战略性扩张。

四、 如何为业绩波动的券商股估值

对证券公司的估值和盈利预测不同于一般行业,业绩波动明显的券商股不适用于单纯的P/E(市盈率)估值方法,而单纯采用P/B(市净率)方法也将低估优质券商的资本积累速度。一方面,仅用市盈率衡量证券公司价值并不科学,证券公司的潜在投资收益、金融牌照价值、兼并收购溢价、潜在风险等往往不能在当期利润中体现,业绩的波动性也使市盈率波动非常大,不具备时间序列价值。另一方面,不能单纯采用P/B方法估值,“牛市看P/E,熊市看P/B”的说法并不完全科学。虽然证券公司的业绩与市场波动密切相关,牛市阶段只能给予其较低的P/E倍数,而在熊市时候由于盈利能力下降,似乎衡量P/B倍数更合理,但在对国内金融企业使用P/B方法时,必须考虑到国内金融企业,尤其是证券公司存在严重的资本积累不足问题。

针对证券公司的特点,有的券商研究机构结合经纪业务与自营业务的不同特点,把估值模型进一步精细化,将自营业务与经纪业务等分割开来,分别使用PB与PE法进行估值。具体而言,将净资产扣除商誉等无形资产或其他“虚资产”后,计算调整后的每股净资产。对于自营业务,由于本身资产已采用公允价值计量,即资产价值中已内含了未来盈利增长等预期因素,所以宜以净资产为基础来估值,即按1倍市净率;对于除自营业务以外的其他业务,可以结合目前证券市场环境、未来发展趋势、各券商相关业务过去的利润率情况以及发展前景等因素,来选择不同的市盈率衡量其价值。两项业务价值之和即为某证券公司的综合价值。

通过综合估值,并根据主要业务和资产评估证券公司的价值底线,近期部分券商研究报告认为,少数优质券商已经具备长期投资价值,少数优质券商股价已出现安全边界的情况。经分析证券公司的主要业务的收入历史记录和未来趋势,并考察资产管理和基金管理的收购价值,以及净资产规模,长江证券的行业研究报告测算了部分证券公司的保守资产价值,并认为中信证券的股价具有很高的安全边界,每股保守资产价值达到了17.91元,这也符合近一阶段中信证券市净率曾只有2倍水平的实情。

西南证券行业研究报告认为,对于中长期投资者,中信证券的投资价值已开始显现,其10倍至15倍PE的综合价值区间为16.67—21.17元,为其中长期价值中枢。笔者对中信证券十六七元为长期投资安全边界的估值较为认同。